КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні етапи діяльності виробничого підприємства

|

|

|

|

Етапи діяльності підприємства та їх облік

Щоб глибше розуміти бухгалтерський облік, його, по-перше, необхідно сприймати як систему. По-друге, доцільно бухгалтерський облік пов'язати з етапами діяльності суб'єкта підприємництва.

Підприємство утворюється, як правило, з метою отримання прибутку. Щоб досягнути цієї мети, підприємство, маючи стартовий (статутний) капітал, насамперед, закупляє все необхідне для виробництва: основні засоби, приладдя, сировину, матеріали, паливо та інше, тобто відбувається процес постачання. Результатом цього процесу є забезпечення підприємства необхідними ресурсами. Наступним кроком досягнення мети (отримання прибутку) є процес виробництва. Щоб він відбувся, необхідно зі складу (або складів) передати (відпустити) у виробництво сировину, матеріали, паливо.

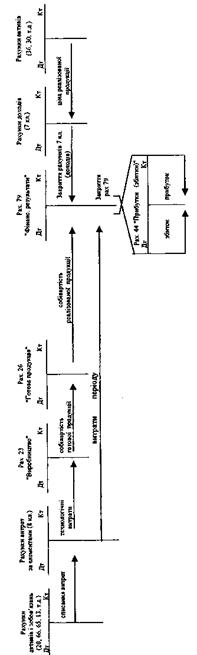

| Рисунок 5.6 - Схема бухгалтерського обліку виробничого підприємства з використанням рахунків 8 класу | ||

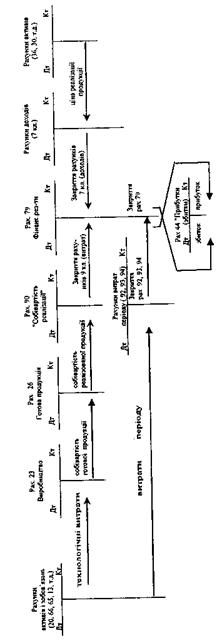

| Рисунок 5.7 - Схема бухгалтерського обліку виробничого підприємства з використанням рахунків 9 класу |

- -

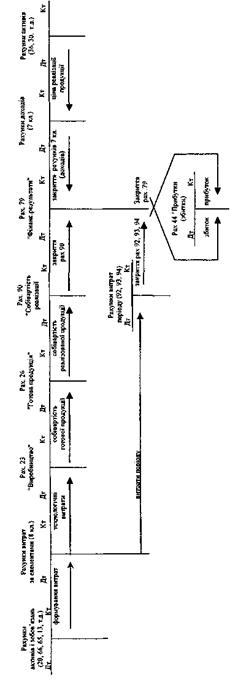

| Рисунок 5.8 - Схема бухгалтерського обліку виробничого підприємства з використанням рахунків 8 і 9 класів |

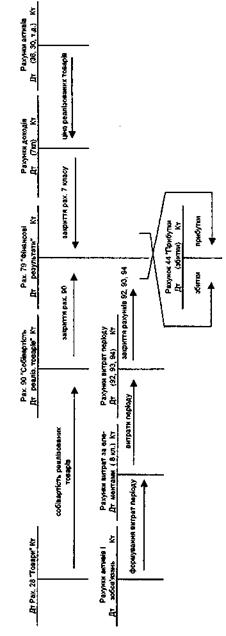

| Рисунок 5.9. Схема бухгалтерського обліку підприємства гуртової торгівлі з використанням для обліку витрат рахунків класу 8 і 9 |

Ha стадії виробництва робітники з використанням основних засобів, приладдя, сировини, матеріалів виробляють продукцію. Тобто на цій стадії повинні збиратися всі витрати, пов'язані з технологією виробництва: вартість матеріалів, палива, відпущених у виробництво, знос (амортизація) основних засобів, витрати на трудові ресурси (заробітна плата виробникам) та інші. З виробництва виходить готова продукція, яка обліковується за собівартістю (за сумою всіх витрат) і зберігається на складі готової продукції.

|

|

|

Готова продукція відпускається покупцям. Це процес збуту (реалізації). Всі ці етапи діяльності підприємства добре описані наведеною нижче схемою кругообігу коштів підприємства:

Гроші → Товар → Виробництво →Готова продукція →Гроші1 і можуть бути для наочності представлені таким чином:

Рисунок 5.10 - Спрощена схема процесу господарювання1

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 499; Нарушение авторских прав?; Мы поможем в написании вашей работы!