КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка платоспроможності та фінансової стійкості підприємства

|

|

|

|

БАЛАНС

на __________________ 20__ р.

Форма № 1

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | |||

| первісна вартість | |||

| знос | |||

| Незавершене будівництво: | |||

| Основні засоби: | |||

| залишкова вартість | |||

| первісна вартість | |||

| знос | |||

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | |||

| інші фінансові інвестиції | |||

| Довгострокова дебіторська заборгованість | |||

| Відстрочені податкові активи | |||

| Інші необоротні активи | |||

| Усього за розділом 1 |

Продовження табл. 8.1

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | |||

| тварини на вирощуванні та відгодівлі | |||

| незавершене виробництво | |||

| готова продукція | |||

| товари | |||

| Векселі одержані | |||

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | |||

| первісна вартість | |||

| резерв сумнівних боргів | |||

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | |||

| за виданими авансами | |||

| з нарахованих доходів | |||

| із внутрішніх розрахунків | |||

| Інша поточна дебіторська заборгованість | |||

| Поточні фінансові інвестиції | |||

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | |||

| в іноземній валюті | |||

| Інші оборотні активи | |||

| Усього за розділом II | |||

| III. Витрати майбутніх періодів | |||

| Баланс |

|

|

|

Продовження табл. 8.1

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| I. Власний капітал | |||

| Статутний капітал | |||

| Пайовий капітал | |||

| Додатковий вкладений капітал | |||

| Інший додатковий капітал | |||

| Резервний капітал | |||

| Нерозподілений прибуток (непокритий збиток) | |||

| Неоплачений капітал | |||

| Вилучений капітал | |||

| Усього за розділом I | |||

| II. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | |||

| Інші забезпечення | |||

| Цільове фінансування | |||

| Усього за розділом II | |||

| III. Довгострокові зобов’язання | |||

| Довгострокові кредити банків | |||

| Довгострокові фінансові зобов’язання | |||

| Відстрочені податкові зобов’язання | |||

| Інші довгострокові зобов’язання | |||

| Усього за розділом III | |||

| IV. Поточні зобов’язання | |||

| Короткострокові кредити банків | |||

| Поточна заборгованість за довгостроковими зобов’язаннями | |||

| Векселі видані | |||

| Кредиторська заборгованість за товари, роботи, послуги | |||

| Поточні зобов’язання за рахунками: | |||

| з одержаних авансів |

Продовження табл. 8.1

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| з бюджетом | |||

| з позабюджетних платежів | |||

| зі страхування | |||

| з оплати праці | |||

| з учасниками | |||

| із внутрішніх розрахунків | |||

| Інші поточні зобов’язання | |||

| Усього за розділом IV | |||

| V. Доходи майбутніх періодів | |||

| Баланс |

|

|

|

Керівник _______________________________

Головний бухгалтер ______________________

З балансу визначають, має підприємство в найближчий час можливість виконати свої зобов’язання перед третіми особами – акціонерами, інвесторами, кредиторами, покупцями, продавцями та інш., або йому загрожують фінансові труднощі.

На підставі даних балансу визначають кінцевий фінансовий результат роботи підприємства у вигляді зростання власного капіталу за звітний період, який віддзеркалюється у вигляді чистого прибутку в пасиві або збитку – в активі балансу.

Баланс звичайно уявляє собою двобічну таблицю, ліва сторона якої зветься активом, а права – пасивом. Рівновага (рівність активу та пасиву) – важливіша зовнішня ознака балансу.

Важливішими задачами аналізу фінансового стану є:

- визначення платоспроможності та ліквідності підприємства;

- вивчення структури джерел коштів підприємства;

- аналіз показників оборотності активів;

- визначення доходності підприємства.

8.2. Попередня (загальна) оцінка фінансового стану підприємства

Попередня (загальна) оцінка фінансового стану підприємства передбачає загальну характеристику фінансових показників підприємства, визначення їх динаміки та відхилення за звітний період.

Аналіз починається з визначення за даними бухгалтерського обліку таких основних фінансових показників:

- вартість майна підприємства – виражається розміром показника підсумку балансу;

- вартість основних коштів – виражається підсумковим рядком I розділу активу бухгалтерського балансу;

- величина оборотних коштів (обігових коштів) – виражається сумою підсумкових рядків II і III розділів активу балансу;

- величина власних коштів – виражається підсумковим рядком першого розділу пасиву балансу;

- величина запозичених коштів – виражається сумою показників балансу, які відображають довгострокові та короткострокові кредити і позики.

З метою визначення змін фінансових показників підприємства за звітний період рекомендується складати порівняльний аналітичний баланс, до якого включаються основні агреговані показники бухгалтерського балансу (табл. 8.2).

|

|

|

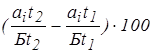

Розрахунок змін питомої ваги статей балансу за звітний період (графа 7) виконується за формулою

, (8.1)

, (8.1)

де a  - стаття аналітичного балансу;

- стаття аналітичного балансу;

t  i t

i t  - показники статті аналітичного балансу на початок і кінець року відповідно.

- показники статті аналітичного балансу на початок і кінець року відповідно.

Розрахунок змін статей балансу в процентах до величини на початок року (графа 8):

(8.2)

(8.2)

Таблиця 8.2

Порівняльний аналітичний баланс, тис. грн.

| Показники балансу | Абсолютні величини | Питома вага | Зміни | |||||||||||

На початок періоду

t

| На кінець періоду

t

| На початок періоду

t

| На кінець періоду

t

| В абсолютних величинах | В питомій вазі | У % до величини на початок періоду | У % до змін підсумку балансу | |||||||

| АКТИВ | ||||||||||||||

| Основні засоби | 2320,0 | 2870,0 | 37,1 | 42,1 | +550,0 | +5,0 | +23,7 | 98,2 | ||||||

| Нематеріальні активи | 180,0 | 192,6 | 2,9 | 2,8 | +12,6 | -0,1 | +0,7 | +2,2 | ||||||

| БАЛАНС | 6260,0 | 6820,0 | 100,0 | 100,0 | +560,0 | +8,9 | 100,0 | |||||||

| ПАСИВ | ||||||||||||||

| Статутний фонд (капітал) | 3140,0 | 3180,0 | 50,2 | 46,6 | +40,0 | -3,6 | +1,3 | +7,1 | ||||||

| Додатковий капітал | 156,0 | 114,6 | 2,5 | 1,7 | -41,4 | -0,8 | -2,7 | -7,4 | ||||||

| БАЛАНС | 6260,0 | 6820,0 | 100,0 | 100,0 | +560,0 | +8,9 | 100,0 | |||||||

Відповідний розрахунок до змін підсумку аналітичного балансу (графа 9) виконується за формулою

(8.3)

(8.3)

Отримані в графах 8 і 9 показники структурних змін дають можливість з’ясувати, за рахунок яких джерел змінювалися активи балансу і як це впливало на зміну пасиву.

Порівняльний аналітичний баланс дає змогу спростити роботу з проведення горизонтального і вертикального аналізу основних фінансових показників підприємства. Горизонтальний аналіз дає характеристику змін показників за звітний період, а вертикальний аналіз характеризує питому вагу показників у загальному підсумку (валюті) балансу підприємства.

|

|

|

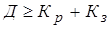

Зовнішнім проявом фінансової стійкості підприємства є його платоспроможність. Платоспроможність – це здатність підприємства розраховуватися за своїми зовнішніми зобов’язаннями. Підприємство вважається платоспроможним, якщо грошові кошти, які є у його розпорядженні, короткострокові фінансові вкладення (цінні папери, тимчасова фінансова допомога іншим підприємствам) і активні розрахунки (розрахунки з дебіторами) покривають його короткострокові зобов’язання. Платоспроможність підприємства можна представити у вигляді формули:

, (8.4)

, (8.4)

де Д – сума грошових коштів, короткострокових фінансових вкладень і активних розрахунків;

- короткострокові кредити і позики;

- короткострокові кредити і позики;

- кредиторська заборгованість.

- кредиторська заборгованість.

Фінансова стійкість підприємства передбачає забезпеченість його запасів і витрат джерелами їх формування.

Для аналізу фінансової стійкості перш за все слід розрахувати такий показник, як надлишок або нестача коштів для формування запасів і витрат, який розраховується як різниця між величиною джерела коштів і величиною запасів і витрат. Тому після аналізу в першу чергу слід визначити розмір джерел коштів, що є у підприємства для формування його запасів і витрат.

Для цього розраховується наявність власних оборотних коштів (обігових коштів) за формулою:

, (8.5)

, (8.5)

де К – капітал і резерви;

– довгострокові кредити і позики;

– довгострокові кредити і позики;

– позаоборотні активи.

– позаоборотні активи.

Загальна величина основних джерел формування запасів і витрат:

, (8.6)

, (8.6)

На підставі названих показників розраховуються наступні показники забезпеченості запасів і витрат джерелами їх фінансування:

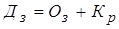

1)  , (8.7)

, (8.7)

2)  , (8.8)

, (8.8)

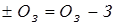

де  Оз – надлишок (+) або нестача (-) власних оборотних коштів (обігових коштів);

Оз – надлишок (+) або нестача (-) власних оборотних коштів (обігових коштів);

З – запаси;

Дз – надлишок (+) або нестача (-) загальної величини основних джерел для формування запасів і витрат.

Розрахунок показників наявності джерел для формування запасів і витрат дозволяє визначити, в якій фінансовій ситуації знаходиться підприємство.

В залежності від ступеня фінансової стійкості підприємства можливі чотири вида ситуації:

1. Абсолютна стійкість. Ця ситуація передбачає, що

З < Оз + Пд (8.9)

2. Нормальна стійкість, яка гарантує платоспроможність підприємства. Вона можлива за умови

З = Оз + Пд (8.10)

3. Нестійкий фінансовий стан. Ця ситуація пов’язана з порушенням платоспроможності і виникає за умови

З = Оз + Пд + Дп, (8.11)

де Дп – джерела, які послаблюють фінансову напругу (тимчасово вільні власні кошти, кредити банку на тимчасове поповнення оборотних коштів та інші запозичені кошти).

4. Кризовий фінансовий стан, коли

З >Оз + Пд (8.12)

Розрахунок перелічених показників і визначення на їх основі ситуації дозволяє з’ясувати стан, в якому знаходиться підприємство, і розробити заходи щодо його зміни.

Для характеристики фінансової стійкості підприємства використовується також ряд фінансових коефіцієнтів.

Коефіцієнт автономії, який розраховується як співвідношення величини джерела власних засобів (капіталу) до підсумку (валюти) балансу:

Ка =  , (8.13)

, (8.13)

де К – капітал,

Б – підсумок балансу.

Цей коефіцієнт показує частку власних засобів у загальному обсязі ресурсів підприємства. За нормальне значення цього коефіцієнта приймається рівень 0,5. Чим більше цей коефіцієнт, тим вище рівень фінансової незалежності (автономії) підприємства.

Коефіцієнт забезпеченості власними коштами розраховується як співвідношення величини власних оборотних коштів і величини запасів та витрат:

Кзв =  (8.14)

(8.14)

За нормальну межу вважається обмеження Кзв  0,1. Коефіцієнт показує наявність власних оборотних коштів, які необхідні для фінансової стійкості.

0,1. Коефіцієнт показує наявність власних оборотних коштів, які необхідні для фінансової стійкості.

Коефіцієнт співвідношення запозичених і власних коштів розраховується як співвідношення запозичених і власних коштів:

К  =

=  , (8.15)

, (8.15)

де Пд – довгострокові кредити і позики;

Кр – короткострокові кредити і позики;

К – капітал і резерви.

За нормальне значення цього коефіцієнту вважається К  1. Коефіцієнт співвідношення запозичених і власних коштів показує, яка частина діяльності підприємства фінансується за рахунок запозичених коштів.

1. Коефіцієнт співвідношення запозичених і власних коштів показує, яка частина діяльності підприємства фінансується за рахунок запозичених коштів.

Коефіцієнт маневреності розраховується як співвідношення власних оборотних коштів і загальної величини капіталу:

Км =  (8.16)

(8.16)

Нормальне значення цього коефіцієнта Км 0,5. Він показує, яка частина власних коштів вкладена у найбільш мобільні активи. Чим вище доля цих коштів, тим більше у підприємства можливостей для маневрування ними.

Коефіцієнт фінансування розраховується як співвідношення між власними джерелами і запозиченими:

Кф =  (8.17)

(8.17)

За нормальне значення цього коефіцієнта приймається Кф 1. Він показує, яка частина діяльності підприємства фінансується за рахунок власних коштів.

Для зручності проведення аналізу фінансових коефіцієнтів рекомендується представляти їх у таблиці (табл. 8.3).

Таблиця 8.3

Вихідні дані для аналізу фінансових коефіцієнтів,

розрахованих за балансом підприємства

| Коефіцієнти | Нормальний рівень | На початок періоду | На кінець періоду | Зміни за звітний період |

| Коефіцієнт автономії | 0,5

| 0,512 | 0,503 | -0,009 |

| Коефіцієнт співвідношення запозичених і власних коштів | 1,0

| 1,116 | 0,987 | -0,129 |

| Коефіцієнт забезпеченості власними коштами | 0,1

| 0,208 | 0,226 | +0,018 |

| Коефіцієнт маневреності |

| 0,475 | 0,506 | +0,031 |

| Коефіцієнт фінансування | 1,0

| 1,135 | 0,989 | -0,146 |

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 692; Нарушение авторских прав?; Мы поможем в написании вашей работы!