КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 19

|

1. Ұлттық байлықтың құрамы, мәні

Еліміздің Ұлттық байлығы — белгілі бір уақытта мемлекетте қорланған экономикалық активтердің жиынтығы: қаржылық емес және таза қаржылық активтер, тауарларды өндіруге, қызметті көрсетуге және адамдардың өмірін қамтамасыз ету үшін қолданылады.

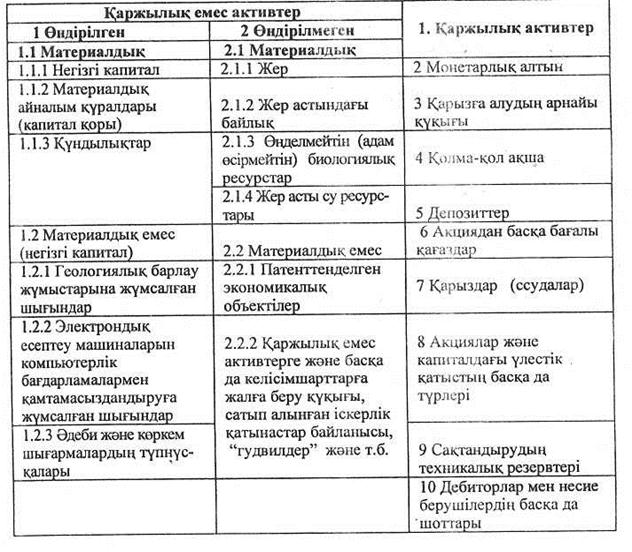

Экономикалық актив - бұл меншік қүқығымен таратылатын және қожайындарға иелік ету арқылы экономикалық табыс әкелетін экономикалық объект. Ұлттық Шоттар Жүйесі әдісі бойынша экономикалық активтердің құрамы 2-кестеде көрсетілген.

2-кесте

Ұлттық байлық құрамындағы экономикалық активтерді Ұлттық

Шоттар Жүйесі әдістемесі бойынша сыныптау

Экономикалық активтер қаржылық және қаржылық емес активтерге бөлінеді.

Қаржылық және каржылық емес активтердің айырмасы неде?

Қаржылық активтер институционалды бірліктер арасында белгіленген дебиторлық-кредиторлық шартты қатынас негізіндегі қаржылық міңдеттемелерден пайда болады. Қаржылық активтердің қаржылық емес активтерден айырмашылығы — көпшілігінің басқа институционалды бірліктерге талаптарын ұсынады, яғни оларға басқа меншік иесінен қаржылық міндеттемелерді қарсы қояды.

Қаржылық активтер қаржылық міндеттемелерден, келісімді дебитті-кредиттті қатынастардан туындайды.

Ұлттық Шоттар Жүйесі бойынша қаржылық активтердің жіктелуі, негізінде, екі критерий бойынша анықталады:

|

|

|

1) құқықтық сипаттамалар, яғни несие беруші мен қарыз алушының өзара қатынасын сипаттау;

2) ликвидтік - бұл активтердің ақшалай қаражатқа айналатын берілу мүмкіндігі, ликвидті түрде немесе оңай айналуы. Ең көп ликвидтікті иеленетіндер - монеталық алтын, қолма-қол ақша, аудармалы депозиттер.

Ең аз ликвидтікті сақтандырудың техникалық резервтері мен басқа да шоттары иемденеді.

Әр қаржылық активтің сипаттамасы неде? Қаржылық активтер категорияларының сипаттамалары:

1. Монетарлық алтын - қаржы-несис мекемелерінде халықаралық резерв немесе қаржылық актив ретінде сақталатын алтын. Құндылықтарға жататын, өндірістік пайдалануға негізделген алтын енбейді. Монетарлық алтын тұтынушылардың сатып алу мүмкшшілігінің резервін құру мақсатында және монета, құйма формасында болады, құрамы - 995/1000 граммнан. Оған кепілдік сертификаты беріледі. ҰШЖ-да монетарлық алтын қаржылық қызметін орталық үкіметке немесе орталық банкқа ғана көрсете алады деп есептеледі. Монетарлық алтын халықаралық төлем құралы ретінде танылмаса да және институционалды қарыздары болмаса да, оның иегері үшін қаржылық активтердің барлық қасиетін иемденеді.

2. Қарыз алудың арнайы құқы (Special Draving Rights (SDR)) халықаралық резервтік активтер болып табылады. SDR халықаралық валюта қорында құрылып, резервтік активтердің орнын толтыру үшін оның мүшелері арасында бөлінеді. SDR операциясы қаржылық ұйымдардың және басқа елдердің қаржы шотында жазылады. Оларды Халықаралық валюта қорының (ХВҚ) міндеттемелері бойынша Халықаралык валюта қорының мүшелері есептейді. Арнайы ұйымдар, әдетте Халықаралық валюта қоры мүшелерінің елдеріндегі орталық банктар қарыз алудың арнайы құқын иеленушілер болып табылады. Қарыз алудың арнайы құқы әрбір иеленушіге басқа да резервтік активтерді, атап айтқанда шетелдік валютаны алуына кепілдеме және құқық береді, сондықтан осы құқықтар қаржылық активтер ретінде қаралады.

|

|

|

3. Қолма-қол ақшалар төлем қаржысы ретінде пайдаланылатын, айналымда жүрген банкноттар мен монеталардан тұрады. Естелік ретінде шығарылған ақшалар қолма-қол ақшаға жатпайды, себебі ол айналымға түспейді. Қолма-қол ақшалар ұлттық және шетелдік валюталарда актив ретінде барлық секторларда қолданылады. Резиденттер мен резидент еместердің міндеттемелері болып табылатын, үлттық және шетелдік валюта түріндегі қолма-қол ақшаларды ажырата білу керек. Айналымға шығарылған қолма-қол ақша оларды шығарушы секторлардың, яғни қаржылық мекемелердің немесе мемлекеттік басқарудың міндеттемелері болып табылады.

4. Депозиттер — бұлар халықтың, мекемелердің, ұйымдардың, кәсіпорындардың салымдары. Депозиттер аудармалы және аударылмайтын депозиттер болып бөлінеді.

5. Бағалы қағаздар - қандай да бір мүлікке немесе акша сомасына иелік құқын беретін, аталған заттарды, тиісті құжатты көрсетпейінше, сатуға немесе басқа бір адамға беруге болмайтынын дәлелдейтін, арнайы дайындалған ақшалай құжаттар.

ҰШЖ-да бағалы қағаздардың барлығы әр түрлі екі экономикалық категорияға жіктеледі:

а) акциялар және басқа да үлестік міндеттемелер жеке ерекше 7 категория болып көрсетіледі;

ә) борыштық міндеттемелер - несие берушіге алушьшың қарызға берілген қаражатты алуы кезінде берілетін құжат. Бұл құжатта алынған қарыздың сомасы мен шарттары туралы мәліметтер көрсетіледі. Борыштық міндеттемелердің ерекшелігі қайтарымдылығында (яғни салынған капитал белгілі бір мерзімде иесіне қайтарылады) және тұрақты табыспен қамтамасыз етілуінде. Борыштық міндеттемелерге облигацияның әр түрлі түрлері, индекстелген бағалы қағаздар, векселдер, депозиттік сертификаттар, жекешелендірілген чектер жатады.

|

|

|

6. Қарыз — несие беруші қарыз алушыға қаржыларын пайдалануға берген кезде жасалатын қаржылық құралдар.

Тәртіп бойынша, бұлар біреуге берілмейді және құжаттармен расталады. Бұл категорияға төлеуге және алуға жататын сауда несиесі мен аванстарынан басқа, кәсіпкерлерге пайдалануға берілген қарыздар мен аванстар жатады. Бұларға тұтыну несиесі, сатып алуға және бөліп төлеуге берілетін несие, коммерциялық несиені қаржыландыруға берілетін қарыз, қаржылық лизинг туралы келісім жатады. Қаржылық лизинг туралы келісімде қарыз алушы несие берушіге қарызын қайтарғанша, өзінің қаржыларына сатып алған негізгі капиталдың меншік иесі болып табылады. Ал қарыз мерзімдік жалгерлік төлем арқылы қайтарылады.

7. Акциялар және капиталдағы үлестік қатысудың басқа да түрлері (пайлар). Акция - бұл акционерлік қоғамның меншігінен адамның өз үлесін алуға құқығы барын растайтын және оған пайданың бір бөлігін дивиденттер түрінде алуға құқық беретін бағалы қағаз. Акциялар борыштық міндеттеме болып табылмайды.

8. Сақтандырудың техникалық резервтері мекемелердің келесі 2 түрін иемденеді:

8.1. Өмірді сақтандыру мен сақтандырудың басқа түрі бойынша құрылған компаниялар: қайғылы оқиғадан сақтандыру, табысты қолдау үшін сақтандыру, көлікті сақтандыру, денсаулықты сақтандыру және т.б.

Сақтандыру мекемелері қаржылық операциялардың екі түріне қаржылық келісушілер ретінде қатысады:

|

|

|

- сақтандыру мекемелері сақтандыру полисін ұстаушылардың уақытша бос қаржыларын қайта бөледі және олар белгілі бір анықталған қайғылы оқиғалар кезінде сақтандырудың орнын толтыру төлемін төлеу міндеттемесін өз мойнына алады;

- осы негізде олар сақтандыру резервтерін құрайды;

-сақтандыру мекемелері меншіктен түскен табысты алу мақсатымен сақтандыру мекемелерінің қаржыларын немесе олардың нарықтық бағасының артуы нәтижесінде активтер құнының есебінен алынған табысты қаржыландырады.

8.2. Зейнетақы қоры қызметкерлер мен жұмыскерлерді зейнетақымен қамтамасыз ету үшін құрылған резервтерден тұрады.

9. Дебиторлардың, несие берушілердің басқа да шоттары. Бұл категорияға мыналар жатады:

1. Сауда (коммерция) несиесі.

2. Жұмыс үшін аванс төлеу.

3. Дебиторлардың (несие берушілердің) басқа да қарыздары. Сауда несиесі тікелей кәсіпорындармен, мекемелермен, үй шаруашылығымен және басқа әлеммен, несиеге ұсынылған тауар мен қызмет құнының мөлшерімен есептеледі. Жұмыс үшін төленетін аванс орындаудағы жұмысқа, материалдық айналым капиталының қорындағы бітпеген өндіріс ретінде саналатын немесе енді орындалатын жұмысқа төленеді. Қаржылық активтерге жатпайтын, қалған барлық экономикалық активтер қаржылық емес активтерді құрайды..

Қаржылық емес активтер қандай белгілер бойынша жіктеледі?

Өзінің шығу тегіне байланысты, қаржылық емес активтер өндірілген және өндірілмеген болып бөлінеді. Өндірілген қаржылық емес активтер өндіріс процесінде жасалады. Өндірілмеген қаржылық емес активтер, өндіріс үшін аса қажет болса да, оның өнімі болып табылмайды. Барлық өндірілмеген материал-дық активтердің табиғи тегі бар. Өндірілмеген материалдық активтерге табиғи активтер жатады:

- жер (ғимараттар мен құрылыстар орналасқан жер; өнделіп, қопсытылатын жер; жермен байланысты жер үсті су қоймалары);

- жер асты байлықтары (көмірдің, мұнайдың, табиғи газдың қорлары, металға жатпайтын пайдалы қазбалар қоры);

- өнделіп қопсытылмайтын биологиялық ресурстар -табиғи ормандар, жабайы аңдар;

- жер астындағы су ресурстары.

Өз кезегінде өндірілген материалдық қаржылық емес активтер негізгі капиталға, материалдық айналым каппталының қорларына, құндылыққа бөлінеді. Құндылықтар - бұл өндіріске және аралық тұтынуға арналмаған (шикізат пен материалдардан өзге), өнеркәсіптің үй шаруашылықтарының, коммерциялық ұйымдардың, мемлекетгік мекемелердің алтын құймалар, мұражай экспонаттары, зергерлік бұйымдар түріндегі сақтау құралы ретінде сақталатын экономикалық активтер. Құндылықтардың нақты құны уақыттың өтуімен кемімейді. Олар құнды сақтау құралы ретінде сақталады және сатып алынады. Құндылықтар мына топтардан құралады:

1. Қымбат металлдар мен қымбат тастар.

2. Антиквариат, өзге де өнер құралдары, коллекциялар, зергерлік бұйымдар.

Материалдық емес активтер - негізінен нақты табиғи нысаны жоқ, бірақ "сезілмейтін құндылық" берілген жене ұзақ мерзім бойы немесе тұрақты түрде қосымша табыс әкелетін активтер.

Өндірілген материалдық емес, қаржылық емес активтерді не құрайды?

Өндірілген материалдық емес, қаржылық емес активтер олар адам еңбегімен өндірілгеннің барлығына қол жетпес ақпарат және белгілі бір салымшыға кіргізілген экономикалық объектілер. Олардың бағасы ондағы мәліметтерге байланысты анықталады. Бұл объектілерге ерекше қызғылықты әдебиеттермен көркем шығармаларға, бағдарламалық компьютерлерге, геологиялық бақылаулар мен тау-кен жұмыстарына кететін шығындар жатады. Өндірілмеген материалдық емес активтер -бұлар өндіріс процесіне байланысты құрылған және бір институционалды бірліктен екіншісіне біртіндеп өтіп отыратын заңды форма. Өндірілмеген қаржылық емес экономикалық активтер де материалдық және материалдық емес болып бөлінеді.

Өндірілмеген материалдық емес, қаржылық емес активтер неден құралған?

Өндірілмеген материалдық емес, қаржылық емес активтер периодты түрде бір институционалдық бірліктен екіншісіне өтетін және өндіріс процесінен тыс заңды форманы құрайды.

Олар патент түрінде жүзеге асады: арендаға және басқа да берілетін келісімдерге құқық түрінде, "гудвиллдердің" сатып алынған жұмыстық байланыстары және авторлық құқық түрінде жүреді.

ҰШЖ бойынша ұлттық байлықтың көлемі қандай ақпарат көздері негізінде есептеледі?

Ұлттық байлық мөлшерін анықтау үшін мағлұматтың қайнар көздері болып баланстық кестелер саналады. Бұлар капиталмен байланысты операциялар туралы шот, қаржылық шот, активтер мен пассивтер көлемдері арасындағы басқа өзгерістердің шоты, қайта бағалау шоттары деп аталады. Олардың негізінде активтер мен пассивтер балансы өңделеді. Ұлттық байлықтың құрамдас элементтері жыл басында немесе жыл аяғында активтер немесе пассивтер болып көрсетіледі.

3-кесте

Жыл аяғындағы активтер және пассивтер балансы

| Активтер | Міндеттемелер және меншік капиталы |

| 1. Қаржылык емес 2. Қаржылық | 2.1. Қаржылық 2.2. Меншік капиталының таза құны (1.1.+ 1.2. - 2.1.) |

Активтер мен пассивтер балансы көрсеткіші бойынша экономика секторының "меншік капиталының таза құны" есептеледі. Қаржылық активтер мен қаржылық міндеттемелер ішкі экономика секторлары арасында өзара өтеледі. Сонымен, ҰШЖ барлық экономика секторларының меншік капиталының таза құнының жиынтығы еліміздің Ұлттық байлығын немесе ұлттық капиталын құрайды.

Елдің ұлттық байлғы немесе меншік капиталының таза құны = Осы еддің резиденттерінің қаржылық емес активтерінің құны + Қалған елдің талаптарына арналған каржылық таза құн.

Таза құн — бұл меншік капиталының жинақталған тозу сомасын шегергендегі ағымдағы құн.

Қалған елдердің талаптарына арналған қаржылық таза құн = осы елдің резиденттерінің шетелдік қаржылық активтерінің құны – осы елдің резиденттерінің қалған әлемге арналған шетелдік қаржылық міндеттемелерінің шетелдік құны

Қазақстандағы ұлттық байлыққа статистикалық есеп берулердің тәжірибесі қандай?

Қазақстан Республикасының статистика жөніндегі агенттігі ұлттық байлықты, бұрынғы (советтік, Халық Шаруашылық Баланс) әдіс бойынша, қоғам еңбегімен жасалған, жинақталған материалдық игіліктер ретінде санайды. ҚР-дың Ұлттық байлық элементгері экономикалық мақсатқа сейкес мынадай топтарға бөлінеді: негізгі капитал, материалдық емес активтер, тауар-материалдық қосалқы қорлар (жер қойнауының құнын ескермей есептеу). Табиғи ресурстар есебі натуралды (физикалық) өлшем түрінде өткізіледі, әлі күнге шейін ақшалай бағалау, яғни қаржылық емес материалдық активтерді өндіру жоқ. Табиғи ресурстарды ақшалай бағалаудың жоқ болуы Ұлттық байлықтың құн мөлшерінің толық есептелмеуінің басты себебі болып табы-лады. Сондықтан Ұлттық байлық бойынша статистиканың ең маңызды міндеті халықаралық стандарттау әдістемесі бойынша ұлттық байлықты анықтап есептеу болып табылады.

Ұлттық байлықтың реалды (физикалық) көлемінің динамикасын статистика қалай зерттейді?

Ағымдағы бағада жиналған мемлекеттің Ұлттық байлығы материалдық, табиғи ресурстарға жыл аяғында келген институционалдық бірліктердің ақша шығынын көрсетеді. Құрылымның үлес салмағы жалпы қорытындыдағы Ұлттық байлықтың құрамдас бөлігі ретінде есептеледі және Ұлттық байлықтың құрамын көрсетеді. Ұлттық байлықтың құрылымдық теңдігі базистік және есептеу кезеңдеріндегі өтіп жатқан өзгерістерді көрсетеді. Ұлттық байлықтың динамикасының нақты көлемін суреттеу үшін тұрақты бағада оның элементтерінің бағалануы қолданылады немесе индекс көмегімен қайта санау жүргізіледі, индекстің көмегімен есептеледі:

Мұндағы:

Ig - Ұлттық байлықтың физикалық көлемінің индексі;

- есептеу кезеңіндегі тұрақты (базалық) бағада есептегенде, реалды (шартты) Ұлттық байлықтың көлемі;

- есептеу кезеңіндегі тұрақты (базалық) бағада есептегенде, реалды (шартты) Ұлттық байлықтың көлемі;

- базистік кезеңдегі Ұлттық байлық;

- базистік кезеңдегі Ұлттық байлық;

- есептік кезеңдегі Ұлттық байлық;

- есептік кезеңдегі Ұлттық байлық;

ip - Ұлттық байлықты құрайтын элементтердің жеке индекстері: негізгі капиталдың материалды айналым қорының және т.б. түрлері.[63]

2. Негізгі капиталдың бар болуы, күйі және қозғалысының статистикасы

Негізгі капитал деген не? Негізгі капиталдың құрамдас элементтері қандай?

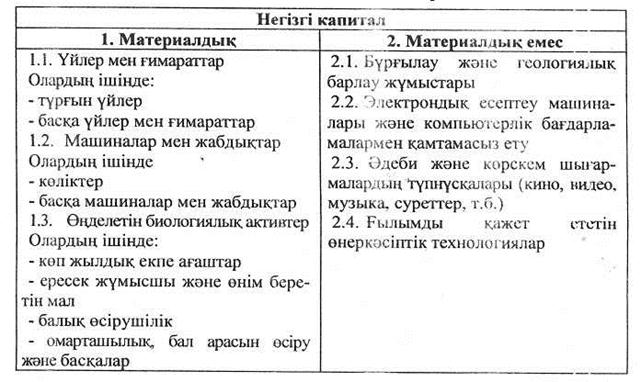

Негізгі капитал (негізгі қаражаттар) - ол өндіріс процесінде жиі немесе үздіксіз пайдаланылатын, пайдалану ұзақтығы бір жылдан жоғары және өз құнын дайын өнімге амортизация түрінде бөліп сіңіретін қаржылық емес экономикалық активтер. Негізгі капитал материалдық және материалдық емес болып бөлінеді. Олардың құрамы 4-кестеде көрсетілген.

4-кесте

Негізгі капиталды сыныптау

Негізгі капиталдың әртүрлілігі өндірісте бірдей рөл атқармайды. Сондықтан негізгі капитал белсенді және белсенді емес болып бөлінеді. Негізгі капиталдың актив бөлігі еңбек өніміне тікелей әсер ететін негізгі капиталды құрайды: машиналар, жабдықтар, құралдар, т.б. Негізгі капиталдың пассив бөлігіне қалыпты ұйымдастыру және өндіріс процесін қамтамасыз ету шарттары қызметтерін іске асыратын негізгі капитал түрлері жатады: үйлер, ғимараттар.

Негізгі капиталдың статистикалық міндеттері қандай?

1. Ақпаратты жинау және негізгі капиталдың көлемін анықтау;

2. Негізгі капиталдың құрылымы мен құрамын зерттеу;

3. Негізгі капиталды бағалау, қайта бағалау;

4. Негізгі капиталды пайдалануының және қозғалысының, күйінің, бар болуының статистикалық талдауы.

Статистикада негізгі капиталды мына белгілер (бойынша топтастырады:

а) кәсіпорындардың меншігінің формасы;

ә) экономика саласы;

б) аймақ.

Негізгі капитал туралы статистикалық ақпараттың алғашқы көзі — баланс.

Негізгі капитал балансының мазмұны неде?

Негізгі капиталдың статистикалық баланстары микродеңгейдегі, макродеңгейдегі, толық бастапқы және қалдықтық құнынан құралады. Макростатистикалық баланстың схемасы 5-кестеде көрсетілген.

5-кесте

Негізгі капиталдың қалдыктық (баланстық) құны бойынша балансы

| Баланс бабы | Экономика, барлығы | Соның ішінде салалар бойынша, кәсіпорындардың меншікті формалары бойынша: |

| 1. Жыл басындағы бар болуы 2. Жыл ішіңдегі түскендердің барлығы Соның ішінде: - іске қосылған (жаңа) - күрделі жөндеу - өзге себептерден (индекстеу) 3. Жыл ішіндегі істен шыққанының, барлығы Соның ішіңде: - жойылған (есептен шығарылған) - тозғаны - өзге себептерден (жоғалтылған) 4. Жыл аяғындағы бар болуы 5. Жыл бойындағы негізгі капитал-дың абсолюттік өсімі 6. Күрделі қаржы жұмсалымы 7. Аяқталмаған құрылыс: а) жыл басына ә) жыл аяғына | • |

Толық құн бойынша негізгі капитал балансының осындай схемасы бар, бірақ құрамына мынадай көрсеткіштер кірмейді:

а) есептелген амортизация сомалары; себсбі, ол бастапқы құнын азайтады;

ә) күрделі жөңдеуге кеткен шығындар; себебі, жыл аяғында негізгі капиталдың қалдықтық құнын көтеру үшін жасалады.

Күрделі жөндеу көрсеткіштері мынаны сипаттайды:

1) негізгі капитал құнының артуы (қалдық құн балансы бойынша);

2) күрделі жөндеуге жұмсалғаи ақшаларды игеру.

Баланстың мәліметтері бойынша жыл басы мен жыл аяғына арналған негізгі капиталдың қатысуы арасындағы тәуелділік келесідей:

НК ж.а = НК ж. б + Т - Ш

мұндағы : НКж,а - жыл аяғындағы негізгі капиталдың толық құны;

НКЖ б - жыл басындағы негізгі капиталдың толық құны;

Т — барлық бап бойынша жыл бойындағы негізгі капиталдың келіп түскен құны;

Ш - барлық себептер бойынша жыл бойындағы негізгі капиталдың істен шыққан және тозған құны.

Негізгі капиталды бағалау әдістері қандай?

1. Бастапқы (алғашқы) құн (БК) - бұл негізгі құрал-жабдықтарды құру немесе сатып алу үшін нақты жұмсалған шығындар құны, оған төленген орны толмайтын салықтар мен алымдар қосылады, сондай-ақ жеткізуте, құрастыруға, орнатуға, іске қосуға жіберілген шығындар және өз міндетіне сай пайдалану үшін негізгі құрал-жабдықтарды жұмыс жағдайына келтіруге тікелей байланысты кез келген басқа шығындар.

2. Ағымдағы құн (АҚ) - бұл негізгі қаражаттардың қолданыстағы нарықтық бағасы бойынша құны.

3. Баланстық құн (немесе қалдың құн, (ҚҚ)) - ол негізгі қаражаттардың жинақталған тозу сомасын шегергендегі бастапқы құн. Амортизация (А) "аmогtіzаtіо" деген латын сөзінен аударғанда, өтеу дегенді білдіреді, онда ҚҚ=БҚ-А

Негізгі капиталдың тозу түрлері қандай?

Тозудың екі түрі:

1. Физикалық — негізгі капиталдың материалдық тозуы, табиғи өзіндік белгінің біртіндеп жоғалуы және құн нәтижесінің қолданылуынсыз және қозғалыссыз табиғи күштің ықпалы немесе берекесіздік ықпалы. Физикалық тозудың түрлері бар:

а) белгілі периодта (мерзімде) есептелген;

ә) негізгі капиталдың басында істелген жұмыстың тозу жиынтығы.

2. Моральдық - негізгі капитал құнының темендеу нәтижесінде, негізгі капиталдың қайта өндірісінің арзандатылуы нәтижесінде оның жаңа, кемелденген түрін шығару. Моралъдық тозудың келесі түрлері бар:

а) негізгі капиталдың құнсыздануы, себебі ұқсас жабдықтар аз шығынмен өндіріледі және арзан болады;

ә) ғылыми-техникалық прогрестің нәтижесінде қазіргі деңгейге сай өндіруші жабдықтар шығару. Жабдықтардың моральдық тозуы күрделі қаржы жұмсалымының үлесін көбейтудің әсер етуі есебінен жаңартылып және жаңғыртылып тұруы керек.

4. Қалпына келтіру құны (ҚКҚ) — ол ғылыми-техникалық прогресс пен бағалардың жаңа шартының есептері бойынша негізгі капиталдың құны. Қалпына келтіру құны түгендеу және негізгі капиталды қайта бағалау негізінде анықталады. Бағаның өзгеру тәуелдігіне байланысты қалпына келтіру құны бастапқы құннан үлкен немесе кіші болуы мүмкін, демек:

ҚКҚ = БҚ х I p

мұнда, Iр- негізгі капитал элементтерінің баға индексі.

5. Жойылу құны (ЖҚ) - сынған металлоломды өткізу бағасы бойынша анықталады, бұл - негізгі капиталдың тозуына және істен шығуына байланысты жойылғаннан кейінгі өткізуден алынған түсім. Осы негізгі капитал құнының бөлігіне амортизациялық аударым өндірілмейді.

Негізгі капитал күйінің көрсеткіштеріне жататындар: тозудың жарамды коэффициенттері. Олар жыл басы мен жыл аяғына моменттік көрсеткіштер сияқты есептеледі.

Негізгі капитал тозуының коэффициенттері:

Тоз.ж.б Тоз.ж.а

Ктоз..ж.б ,= ___________________ немесе Ктоз..ж.а =_____________________

БК.ж.б БК.ж.а

Мұндағы: Ктоз..ж.б , Ктоз..ж.а - сәйкесінше жыл басы мен жыл аяғындағы тозудың коэффициенттері;

Тоз.ж.б,Тоз.ж.а — жыл басы мен жыл аяғындағы тозудың сомалары.

Негізгі капиталдың жарамды коэффициенттері:

КК ж. б БК ж. б – Т ж. б

К ж. ж. б =___________________ = ______________________ = 1- К m ж б ,

БК ж б БК ж б

КК ж. а БК ж. а – Т ж. а

К ж. ж. а =___________________ = ______________________ = 1- К m ж а ,

БК ж а БК ж а

Мұндағы: Кжж6; Кжжа - жыл басы мен жыл аягындағы жарамды коэффициенттер,

ККжб, ККжа — жыл басы мен жыл аяғындағы калдық құн,

БКжб, БКжа — жыл басы мен жыл аяғындағы негізгі капиталдың бастапқы құны.

Негізгі капитал қозғалысын қандай көрсеткіштер сипаттайды және олар қалай есептеледі?

Негізгі капитал қозғалыстарының көрсеткіштеріне жататындар: істен шығу, жою, түсу және жаңарту коэффициенттері. Жою және жаңарту коэффициенттері мерзімге арналған негізгі капиталдың қайта өндірісінің кеңейтілуін көрсетеді.

Негізгі капиталдың жою коэффициенті (К жою)

Жойыл.

К жою =______________________

БК ж б

Мұндағы: жойыл. — кезең бойынша (бір мезгілде) жойылған негізгі капиталдың сомасы.

Негізгі капиталдың істен шыққан коэффициенті (Кш):

Ш

К. =___________________

БК ж.б.

Мұндағы: Ш - кезең бойынша барлық бағыттар мен істен шыққан негізгі капиталдың сомасы.

Негізгі капиталдың түсу коэффициенті (Кm)

Т

Кm= _____________

БК ж а

Мұндағы: Т — кезең бойынша барлық көздерден түскен негізгі капиталдың сомасы;

Негізгі капиталдың жаңарту коэффициенті (К жаңарту):

Жаңарт.

К жаңарту = _____________

БК ж а

Мұндағы: жаңарт. - кезең бойынша жаңартылған негізгі капиталдың сомасы.

Негізгі капиталдың жаңарту көрсеткішінің мазмұны неде?

Негізгі капиталдың жаңарту коэффициенті мынаны сипаттайды:

а) негізгі капиталдың өсу көлемі;

ә) жаңа негізгі капиталдар құру үшін күрделі қаржы жұмсауға бағытталған қаражаттың азаюы.

Айтылған көрсеткіштердің талдаудағы әлеуметтік-экономикалық мәнін анықтау керек:

К жою Жойыл Жаңарт. Жойыл. БКжа

_______________ = _______________ : ____________ = ____________ х _____________

КЖаңарту БК Ж.б. БК ж.а. жаңарт. БК ж.б.

Жойыл

Арақатынасы ________________ бұл негізгі капиталдың жаңарту

жаңарт

интенсивтілігінің коэффициенті, ол жаңа енгізілген негізгі капиталдың жойылған үлесінің орнына келуін сипаттайды. Осы коэффициенттің өсуі негізгі капиталдың ауысу интенсивтілігінің төмендеуіне алып келеді және керісінше.

БКж.а.

Арақатынасы: _______ бір жылға (периодтағы) арналған негізгі

БКж.б.

капиталдың динамикасын көрсетеді.[64]

3. Негізгі капиталдың ұдайы өндіріс статистикасы

Негізгі капиталдың ұдайы өндірісі жай және кеңейтілген түрлерге бөлінеді

Ұдайы өндірісті күрделі кеңейтілген жай ұдайы

жылдық = іске қосу + жөндеу = ұдайы + өндірістің

көлемі өндірістің көлемі

көлемі

Жай ұдайы өндіріс қандай құрал көздерден жасалады?

Негізгі капиталдың жай ұдайы өндірісі амортизациялық қордың әсер етуі есебінен жасалады.

Жай ұдайы өндіріс көрсеткіштері:

1)жай ұдайы ұдайы өндірістің кеңейтілген

өндірістің = жылдық - ұдайы өндірістің

көлемі (теңге) көлемі көлемі

кеңейтілген жыл бойындағы абсолюттік

ұдайы өндірістің = өсімі

көлемі (теңге)

2) амортизациялық қор;

3) жылдық амортизациялық аударымдардың сомасы;

4) амортизация нормасы;

5) тозу және жарамдылық коэффициенттері;

6) Жай ұдайы жай ұдайы өндірістің көлемі х100

өндірістің = ------------------------------------------------

үлесі(%) ұдайы өндірістің жылдық көлемі

Амортизациялық аударымдар негізгі капиталдың ішінара қалпына келтірілуін қамтамасыз ету керек, ол жөндеу жұмыстарын жаңғыртудың капиталдық кірісінде жүзеге асырылады. Өнімді өткізуіне қарай амортизациялық аударымдар амортизациялық қорда қорланады. Амортизациялық қорда тағайындау — істен шыққан негізгі капиталдың толық қалпына келтірілуін қамтамасыз ету.

Амортшация көрсеткіштері қалай белгіленеді?

Амортизациялық аударымдар өнімнің өзіндік құнына жатады.

1. Амортизациялық аударымдардың (А) жылдық сомасы:

а) егер жөндеу жұмыстарын жаңғыртулар болмаса, онда

Мұндағы: t - негізгі капиталдың қызметінің нормативтік мерзімі;

ә) егер жөндеу жұмыстарын жаңғыртулар болса, онда

.

Мұндағы: ЖЖҚ-жөндеу жұмыстарының құны,

ЖЖШ- жаңғыртуларға жұмсалған шығындар.

2. Амортизацияның жылдық нормасы (Na, %):

3. Амортизацияның жалпы сомасы ΣА = бастапқы құн + капиталды жөндеу жұмыстарының құны + жаңғырту шығындары - жойылған құн, ΣА= БҚ+ЖЖҚ+ЖШ-Ж, яғни БҚ=Σ А ЖЖҚ-ЖШ+Ж

ҰШЖ бойынша негізгі капиталдың тұтынылуы (НКТ) -есептік кезеңге арналған өндірісте пайдаланылатын негізгі капиталдың физикалық және моральдық тозуын немесе кездейсоқ зақымдануы, авариядан зақымдануы нәтижесіндс құнының азаюы. Негізгі капиталды тұтынуға кіретіндер:

- берілген кезенде тозу нәтижесінде тұтынылған негізгі капитал құнының бір бөлігі (амортизациялық аударымдар түрінде);

- жойылған негізгі капиталы амортизацияланып бітпеген минус құнды металлолом және басқа да материалдардың құндылықтары;

- сақтандыруға мүмкін болатын негізгі капиталдың жоғалуы нәтижесіндегі зиян мөлшері таза сақтандыру төлемдерінің сомасына тең болады.

Негізгі каапиталдың бар болуының көрсеткіштері қандай?

Негізгі капитал бұл моменттік (сәттік) көрсеткіш. Сондықтан негізгі капиталдыңқолда бар болу көрсеткіштері:

1. Ай, жыл басына негізі капиталдың құны

2. Ай, жыл аяғына негізгі капиталдың құны

З.Периодтағы (жылдық) негізгі капиталдың орташа кұнының бар болу (НК) себебі, олардың түсімі мен шығынына байланысты есепті кезең ішінде негізгі каииталдың қозғалыстары жүреді.

Статистика негізгі капиталдың орташа жылдық құнын не үшін қолданады?

Орташа жылдық көрсеткіштің мәні мынада:

1. Амортизацияның сомасын анықтауға қолданылады;

2.Негізгі капиталдың пайдаланылу көрсеткіштерін анықтауға қолданылады.

Негізгі капиталдың кеңейтілген ұдайы өндірісі қандай құрамдас көздермен қамтамасыз етіледі?

Негізгі капиталдың кеңейтілген ұдайы өндірісі негізгі капиталдың ұдайы өндірісінің капитал салымы ретінде қамтамасыз етіледі. Капитал салымы - жаңарту үшін, сонымен қатар кеңейтуге, негізгі капиталды техникалық жабдықтармен қайта қамтамасыз етуге арналған шығындар.

Кеңейтілген ұдайы өндірістің көрсеткіштері:

1) Негізгі капиталдың жаңару және істен шығу сомалары;

2) Негізгі капиталдың жаңару және істен шығу коэффициенттері;

3) Кеңейтілген ұдайы өндірістің көлемі — негізгі капиталдың абсолютті өсімі;

4) Күрделі қаржы жұмсалымының көлемі және құрылымы;

5) Жаңа негізгі қапиталдың іске қосылуы;

6) Кеңейтілген кеңейтілген ұдайы өңдірістің көлемі х 100

ұдайы өндірістің = --------------------------------------------------

үлесі (%). ұдайы өндірістің жылдық көлемі

Негізгі капиталдың жаңару көрсеткіштерінің мәні неде?

Негізгі капиталдың жаңару көрсеткіштері мынаны сипаттайды:

1) Негізгі капиталдың өсу көлемін.

2) Жаңа негізгі капиталдар құру үшін күрделі қаржы жұмсауға бағытталған қаражаттың азаюын. Мысал. Фирманың келесі мәліметтері берілген (мың тг.): 1) жыл басындағы негізгі капиталдың бар болуы - 800; 2) жыл бойы: а) іске түскендердің барлығы - 150, оның ішінде жаңасы -90, индекстелгені — 20, күрделі жөндеу жасалынғаны - 40; ә) істен шыққандардың барлығы - 120, оның ішінде жойылғаны - 70, тозғаны - 50.

Көрсеткіштердің қандай түрлерін есептеуге болады?

I. НК-ның бағалау бойынша бар болуының көрсеткіші:

НКж.а.=НКж.6.+Т-Ш

1. Б.Қ.ж.а = 800+90-70= 820мың тг.

2. ҚКҚж.а. =800+90+20-70=840мың тг.

3. а) ҚҚ ж.а. = БК ж.а. - Т+ Қ.Ж. = 820-50+40=810мың тг.

ә) ҚҚж.а. = ҚКҚ ж.а. - Т+ ҚЖ. = 840+ 40-50=830 мың тпг.

4. БК =

Коэффициенттерді есептегенде, (ҰШЖ) ҚКҚ бойынша жыл аяғындағы қалпына келтіру құнының көрсеткіштерін пайдаланамыз.

ІІ. Негізгі капитал күйінің коэффщиенттері

Коэффициентерді есептегенде, ҰШЖ бойынша жыл аяғындағы қалпына келтіру құнының керсеткіштері пайдаланылады.[65]

5. Ктозуж.а.=

Кж.ж.а.=

ІІІ. Негізгі капиталдың қозгалыс коэффициенттері:

Кжою=

Кістен шық.=

Ктүсу.=

Кжаңар=

Кжан интенсивт.=

яғни негізгі капиталдың жаңару интенсивтілігі төмендеді.

IV. Негізгі капиталдың динамикалық көрсеткіші

12. Өсу қарқыны: ӨҚ=  = 105% немесе

= 105% немесе

V. Негізгі капиталдың ұдайы өндірісінің көрсеткіштері

13. Жылдық ұдайы өндірістің көлемі 90+40=130 мың тг.

14. Кеңейтілген ұдайы өндірістің көлемі 830-800=30 мың тг.

15. Жай ұдайы өндірістің көлемі 130-30=100 мың тг.

16. Ұдайы өндірістің құрылымы (%):

а)dкен=

ә) dжай=

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 2741; Нарушение авторских прав?; Мы поможем в написании вашей работы!