КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оборотная ведомость по синтетическим счетам

|

|

|

|

| Наименование (номера) счетов | Сальдо на _______________ (начало месяца) | Оборот за ______________ (месяц) | Сальдо на _______________ (конец месяца) | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе (счет 50) выглядит следующим образом:

| Основание, дата | Сальдо | Оборот по дебету с кредита счетов | Оборот по кредиту с дебета счетов | ||||

| № ___ | ... | Итого | № ___ | ... | Итого | ||

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс.

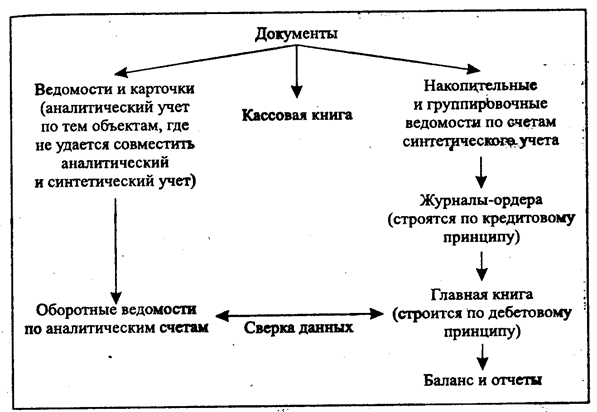

При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы (в хронологическом порядке) по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов в разрезе корреспондирующих счетов. Например, журнал-ордер по кредиту счета 50 выглядит следующим образом:

Журнал-ордер № 1 по кредиту счета 50 "Касса" в дебет счетов

| № строки | Дата (или за какие числа) | № | № | № | ... | Итого |

|

|

|

Итоги оборотов за месяц из журналов-ордеров переносятся на счета Главной книги, которые имеют следующую форму:

Главная книга. Счет №_____

| Месяц | Обороты по дебету | Оборот по кредиту | Сальдо | |||

| с кредита счета № ___ из журнала-ордера №____ | ... | Итого но дебету | Дебет | Кредит | ||

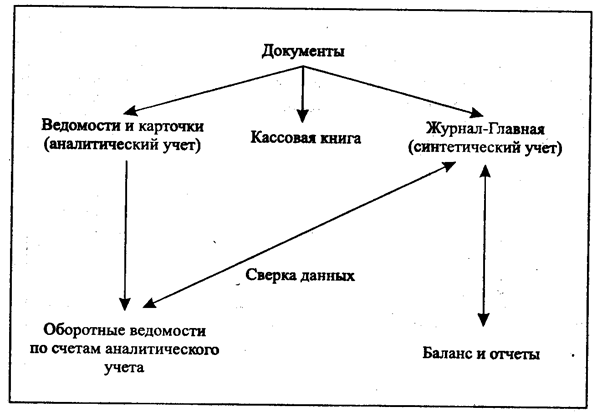

Рис. 7. Форма бухгалтерского учета "Журнал-Главная"

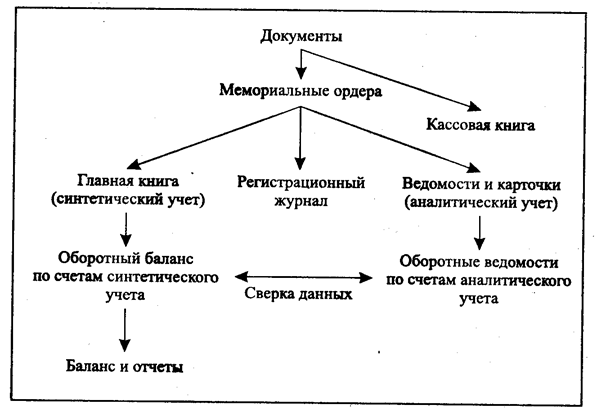

Рис. 8. Мемориально-ордерная форма бухгалтерского учета

Рис. 9. Журнально-ордерная форма бухгалтерского учета

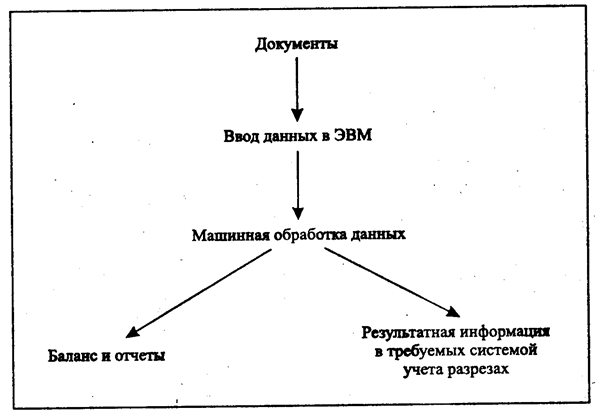

Рис. 10. Автоматизированная форма учета

Кредитовый оборот переносится на счет Главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете Главной книги учитывается развернуто в корреспонденции с конкретными счетами. В счете Главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета Главной книги производится подсчет итогов по дебету каждого счета и определение сальдо на конец месяца и составление баланса.

Автоматизированная форма учета, основанная на использовании электронно-вычислительной техники, представляет собой комплексную автоматизацию учетного процесса, начиная от сбора первичных учетных данных до получения бухгалтерской отчетности.

Информация справочного характера вводится в ЭВМ в начале работы. Текущая учетная информация — с первичных документов либо со специальных регистраторов учетных данных. Учетные данные обрабатываются по специальным программам, в соответствии с которыми полученная учетная информация может храниться, поступать в обработку, выдаваться на экран или печататься по запросу.

|

|

|

Учетным регистром, получаемым с ЭВМ, может быть любой документ, содержащий систематическую или хронологическую запись.

При применении единой журнально-ордерной формы учета используются типовые регистры, перечень которых приведен на с. 50—55 и разработочных таблиц (с. 56—57).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 412; Нарушение авторских прав?; Мы поможем в написании вашей работы!