КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие лизинга

|

|

|

|

Учет лизинга

Учет текущей и долгосрочной аренды с выкупом основных средств

Учет текущей аренды у арендодателя (арендатора) включает в себя следующие разделы:

• сдача (прием) основных средств в аренду;

• начисление арендной платы к получению (к перечислению);

• отражение затрат по ремонту и капитальным вложениям по арендованным основным средствам;

• возврат арендованных основных средств.

При сдаче основных средств в текущую аренду перехода права собственности не происходит, поэтому у арендодателя переданные в аренду основные средства с баланса не снимаются, а у арендатора — ставятся на забалансовый учет (Д-т сч. 001).

Суммы начисленных арендных платежей:

• у арендодателя — включаются в состав прочих операционных доходов (Д-т сч. 76, К-т сч. 80) и по ним начисляется НДС (Д-т сч. 80, К-т сч. 68);

• у арендатора — включаются в издержки производства и обращения (Д-т счетов 20, 25, 26, 44, К-т сч. 76), НДС отражается на счете 19 (Д-т сч. 19, К-т сч. 76) и по мере оплаты арендной платы НДС списывается в зачет бюджету (Д-т сч. 68, К-т сч. 19).

Затраты по текущему ремонту арендованных основных средств, производимому арендатором, включаются им в издержки производства и обращения (Д-т счетов 20, 25, 26, 44, К-т счетов 10, 12, 69, 70, 60; Д-т сч. 19, К-т сч. 60).

Затраты по капитальному ремонту осуществляет арендодатель и включает их в состав прочих операционных расходов (Д-т сч. 80, К-т счетов 10, 12, 69, 70, 60; Д-т сч. 19, К-т сч. 60).

Затраты в виде капитальных вложений в арендованные основные средства, производимые арендодателем, отражаются в обычном порядке, как и капитальные вложения в собственные основные средства.

Учет долгосрочной аренды с последующим выкупом производится так же, как и учет приобретения основных средств по договору купли-продажи с отсрочкой платежа.

|

|

|

Лизинговые операции совершаются в соответствии с Федеральным законом "О лизинге" от 29.10.98 № 164-ФЗ.

Лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Субъектами лизинга являются:

лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

продавец (поставщик) — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

|

|

|

Любой из субъектов лизинга может быть резидентом Российской Федерации, нерезидентом Российской Федерации, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации.

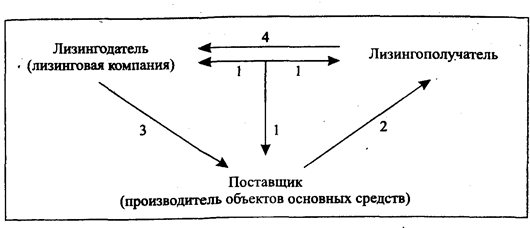

Взаимоотношения субъектов лизинга представлены на рис. 16.

Лизинговые компании (фирмы) — коммерческие организации, выполняющие в соответствии с учредительными документами и лицензиями функции лизингодателей. Учредителями лизинговых компаний (фирм) могут быть юридические лица, физические лица, физические лица-предприниматели, которые являются резидентами и нерезидентами Российской Федерации.

Финансирование приобретения лизингового имущества осуществляется лизинговыми компаниями за счет собственных или заемных средств.

1 — заключается трехсторонний лизинговый договор; 2 — поставщик поставляет лизингополучателю объекты основных средств; 3 — лизингодатель оплачивает поставщику стоимость основных средств; 4 — лизингополучатель оплачивает лизингодателю лизинговые платежи

Рис. 16. Взаимосвязь сторон при лизинге

Классификация лизинга

| Признак | Характеристика | Форма, вид и тип лизинга |

| Участники лизинга | Резиденты | Внутренний |

| Нерезиденты | Международный | |

| Срок лизинга | 3 года и более | Долгосрочный |

| От 1,5 до 3 лет | Среднесрочный | |

| До 1,5 лет | Краткосрочный | |

| Экономическое содержание | Передача в лизинг производится на срок полной амортизации предмета лизинга или выше его | Финансовый |

| Продавец предмета лизинга одновременно является и лизингополучателем | Возвратный | |

| Предмет лизинга передается в лизинг неоднократно в течение полного срока амортизации | Оперативный |

|

|

|

Предмет лизинга, переданный во временное владение и в пользование лизингополучателю, является собственностью лизингодателя.

Предмет лизинга, переданный лизингополучателю по договору финансового лизинга, учитывается на балансе лизингодателя или лизингополучателя по соглашению сторон; по договору оперативного лизинга — на балансе лизингодателя.

Договор лизинга независимо от срока заключается в письменной форме, причем в названии договора лизинга определяется его форма, тип и вид.

Договор лизинга должен содержать следующие существенные положения:

• точное описание предмета лизинга;

• объем передаваемых прав собственности;

• наименование места и указание порядка передачи предмета лизинга;

• указание срока действия договора лизинга;

• порядок балансового учета предмета лизинга;

• порядок содержания и ремонта предмета лизинга;

• перечень дополнительных услуг, предоставленных лизингодателем на основании договора комплексного лизинга;

• указание общей суммы договора лизинга и размера вознаграждения лизингодателя;

• порядок расчетов (график платежей);

• определение обязанности лизингодателя или лизингополучателя застраховать предмет лизинга от связанных с договором лизинга рисков, если иное не предусмотрено договором.

На основании договора лизинга лизингодатель обязуется:

в случае осуществления финансового или смешанного лизинга приобрести у определенного продавца (поставщика) в собственность определенное имущество для его передачи за определенную плату или передать ранее приобретенное имущество на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю;

выполнить другие обязательства, вытекающие из содержания договора лизинга.

По договору лизинга лизингополучатель обязуется:

принять предмет лизинга в порядке, предусмотренном указанным договором лизинга;

возместить лизингодателю его инвестиционные затраты и выплатить ему вознаграждение;

|

|

|

по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли-продажи;

выполнить другие обязательства, вытекающие из содержания договора лизинга.

В договоре лизинга в обязательном порядке должны быть оговорены обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора лизинга и имущественному расчету, а также процедура изъятия (возврата) предмета лизинга.

Договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга.

Условия договора лизинга:

• лизингодатель обязан предоставить предмет лизинга лизингополучателю в состоянии, соответствующем условиям договора;

• гарантийное обслуживание предмета лизинга осуществляется продавцом (поставщиком), в соответствии с договором купли-продажи лизингового имущества;

• лизингополучатель осуществляет техническое обслуживание и текущий ремонт предмета лизинга;

• капитальный ремонт предмета лизинга производит лизингодатель, если иное не предусмотрено договором;

• произведенные лизингополучателем отделимые улучшения предмета лизинга являются собственностью лизингополучателя; неотделимые улучшения, произведенные с согласия лизингодателя, возмещаются лизингодателем; неотделимые улучшения, произведенные без согласия лизингодателя, не возмещаются лизингодателем;

• лизингодатель может переуступить свои права по договору лизинга третьему лицу и использовать предмет лизинга в качестве залога; лизингополучатель может передать предмет лизинга в залог только с согласия лизингодателя;

• предмет договора лизинга в установленных законом случаях должен быть зарегистрирован;

• предмет договора лизинга может быть застрахован на весь срок действия договора;

• ответственность за сохранность предмета лизинга с момента его фактической приемки несет лизингополучатель;

• при прекращении договора лизинга лизингополучатель обязан вернуть предмет лизинга лизингодателю в состоянии, в котором он его получил с учетом нормального износа;

• в случае несвоевременного возврата предмета лизинга лизингополучатель уплачивает платежи за время просрочки и покрывает убытки лизингодателя; в случае утери или порчи предмета лизинга по его вине лизингополучатель не освобождается от финансовых обязательств;

• лизингодатель имеет право бесспорного взыскания денежных сумм и бесспорного изъятия предмета лизинга в случаях, когда лизингополучатель нарушает существенные условия договора лизинга.

По экономическому содержанию лизинг относится к прямым инвестициям, в ходе исполнения которых лизингополучатель обязан возместить лизингодателю инвестиционные затраты (издержки), осуществленные в материальной и денежной формах, и выплатить вознаграждение.

Под общей суммой возмещения инвестиционных затрат (издержек) и выплатой вознаграждения понимается общая сумма лизингового договора.

Под инвестиционными затратами (издержками) понимаются расходы и затраты (издержки) лизингодателя, связанные с приобретением и использованием предмета лизинга лизингополучателем, в том числе: стоимость предмета лизинга; налог на имущество; расходы на транспортировку и установку, включая монтаж и шефмонтаж, если иное не оговорено договором лизинга; расходы на обучение персонала лизингополучателя работе, связанной с предметом лизинга, если иное не предусмотрено договором лизинга; расходы на таможенное оформление и оплату таможенных сборов, тарифов и пошлин, связанных с предметом лизинга; расходы на хранение предмета лизинга до момента ввода его в эксплуатацию, если иное не предусмотрено договором лизинга; расходы на охрану предмета лизинга во время транспортировки и его страхование, если иное не предусмотрено договором лизинга; страхование от всех видов риска, если иное не предусмотрено договором лизинга; расходы на выплату процентов за пользование привлеченными средствами и отсрочки платежей, предоставленные продавцом (поставщиком); плата за предоставление лизингодателю расчетно-платежных документов третьими лицами в связи с предметом лизинга; расходы на содержание и обслуживание предмета лизинга, если иное не предусмотрено договором лизинга; расходы на регистрацию предмета лизинга, а также расходы, связанные с приобретением и передачей предмета лизинга; расходы на создание резервов в целях капитального ремонта предмета лизинга; комиссионный сбор торгового агента; расходы на передачу предмета лизинга; расходы на оказание возникающих в ходе реализации комплексного лизинга дополнительных услуг; иные расходы, без осуществления которых невозможно нормальное использование предмета лизинга.

Вознаграждение лизингодателя включает в себя: оплату услуг по осуществлению лизинговой сделки; процент за использование собственных средств лизингодателя, направленных на приобретение предмета лизинга и (или) на выполнение дополнительных услуг (при комплексном лизинге).

Плата за владение и пользование предоставленным по договору лизинга имуществом осуществляется лизингополучателем в виде лизинговых платежей, уплачиваемых лизингодателю. Размер, способ, форма и периодичность выплат устанавливаются в договоре по соглашению сторон.

В лизинговые платежи кроме платы за основные услуги (процентного вознаграждения) включаются амортизация имущества за период, охватываемый сроком договора, инвестиционные затраты (издержки), оплата процентов за кредиты, использованные лизингодателем на приобретение имущества (предмета лизинга), плата за дополнительные услуги лизингодателя, предусмотренные договором, налог на добавленную стоимость, страховые взносы за страхование предмета лизингового договора, если оно осуществлялось лизингодателем, а также налог на имущество, уплаченный лизингодателем.

Лизинговые платежи включаются в себестоимость продукции (работ, услуг) лизингополучателя.

Лизинговые платежи облагаются НДС в общем порядке. Платежи малых предприятий по лизинговым сделкам в полном объеме освобождаются от НДС.

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга. Амортизационные отчисления производит балансодержатель предмета лизинга. При применении ускоренной амортизации используется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 3.

Переоценка предмета лизинга производится балансодержателем в порядке, предусмотренном законодательством Российской Федерации (с 01.01.98 организация имеет право самостоятельно принять решение о переоценке основных средств).

В случае если обязательства по договору лизинга выражены в иностранной валюте, то они переоцениваются в установленном на территории Российской Федерации порядке: по курсу ЦБ РФ на последнее число отчетного месяца. Возникающие курсовые разницы относятся на прибыль (убытки) субъектов договора лизинга.

Лизинговые операции отражаются в бухгалтерском учете согласно указаниям Минфина Российской Федерации от 17.02.97 № 15.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 432; Нарушение авторских прав?; Мы поможем в написании вашей работы!