КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет производственных запасов на складах и его связь с учетом в бухгалтерии

|

|

|

|

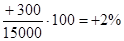

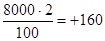

От их стоимости по учетным ценам

Расчет отклонений фактической себестоимости материалов

| Показатель | Стоимость материалов по учетной оценке | Отклонение (+, -) |

| Остаток на начало периода Поступило за период | -300 +600 | |

| Итого Процент отклонений Отпущено на производство Остаток на конец периода |

15 000

|

+300

+140

+140

|

Производственные запасы организации хранятся на складах, в кладовых, где размещаются по видам, группам, размерам и сортам. Складские помещения должны быть оснащены исправными весоизмерительными приборами, а производственные запасы располагаться на стеллажах, полках для быстрой их приемки, отпуска и контроля за их сохранностью.

Учет производственных запасов на складе ведется заведующим складом (кладовщиком), являющимся материально ответственным лицом. С ним заключается договор о полной материальной ответственности.

На малых предприятиях, имеющих небольшую номенклатуру материальных ценностей, можно не содержать штатных складских работников, а их функции (сохранность материальных ценностей, их рациональное использование, приемка и отпуск) возложить на работников, непосредственно связанных с использованием материалов (мастеров, бригадиров, начальников производств). С этими работниками заключается договор о полной материальной ответственности и по мере поступления материалов их закрепляют за материально ответственным лицом.

Количественно-сортовой учет производственных запасов ведется материально ответственными лицами в карточках складского учета материалов или книгах. Записи в карточках производятся на основании первичных документов (приходных ордеров, требований, накладных) в день совершения операций. После каждой записи выводится остаток материалов.

|

|

|

Сортовой учет производственных запасов может вестись одним из трех методов: оперативно-бухгалтерским (сальдовым), параллельным или по отчетам материально ответственных лиц.

При оперативно-бухгалтерском (сальдовом) методе на складе осуществляется количественный учет материалов, а в бухгалтерии — стоимостный. Данные первичных документов по приходу и расходу материалов на складе заносятся в карточки складского учета, в которых подсчитывается остаток материалов в натуральном выражении; в бухгалтерии на основе этих же документов составляются оборотные ведомости. В конце месяца остатки с карточек складского учета переносятся в сальдовые книги, подсчитывается стоимость остатков и итоги сравниваются с оборотными ведомостями.

На малых предприятиях вместо сальдового метода рациональнее использовать метод учета материальных ценностей непосредственно в аналитических ведомостях, формы которых должны быть максимально приближены к формам оборотных ведомостей.

При параллельном методе на складе и в бухгалтерии ведется количественно-суммовой учет производственных запасов. На складе по данным карточек количественно-суммового учета ежемесячно составляются сортовые оборотные ведомости. В бухгалтерии на основании первичных документов по каждому складу составляется сортовая оборотная ведомость, данные которой сверяются со складской сортовой оборотной ведомостью. Данный метод недостаточно оперативен для управления и контроля за состоянием производственных запасов.

Метод учета производственных запасов по отчетам материально ответственных лиц предусматривает ведение количественно-сортового учета материальных ценностей только на складе и количественного учета материально ответственными лицами. Ежемесячно материально ответственные лица представляют в бухгалтерию материальные отчеты, в которых показывают данные об остатках, поступлении и расходе всех производственных запасов в количественном исчислении. В бухгалтерии производится таксировка и подсчет итогов в денежном выражении материальных отчетов, после чего они становятся регистрами аналитического учета и одновременно оборотными ведомостями. Метод учета производственных запасов по отчетам материально ответственных лиц применим в организациях с ограниченной номенклатурой материальных ценностей.

|

|

|

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 285; Нарушение авторских прав?; Мы поможем в написании вашей работы!