КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Форма аналітичних рахунків в залежності від кількісних та вартісних показників

Ск

Ок

Од

Сп

Структура пасивного рахунку

Дебет Код та найменування рахунку Кредит

| - | Сальдо початкове (Сп) | ХХХ | |

| Зменшення пасивів (-) | Збільшення пасивів (+) | ||

| Оборот по дебету (Од) | ХХХ | Оборот по кредиту (Ок) | ХХХ |

| - | Сальдо кінцеве (Ск) | ХХХ |

Ск = Сп + Ок – Од

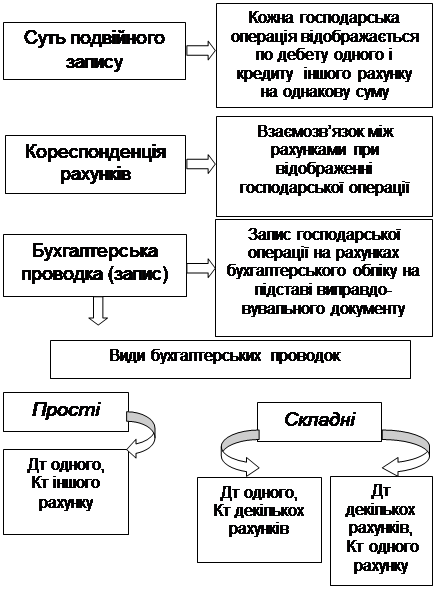

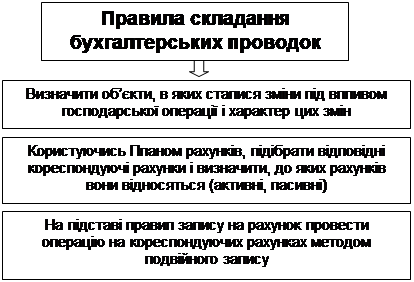

5. Сутність подвійного запису на рахунках

Записи господарських операцій на рахунках бухгалтерського обліку проводяться методом подвійного запису.

І.

ІІ.

ІІІ.

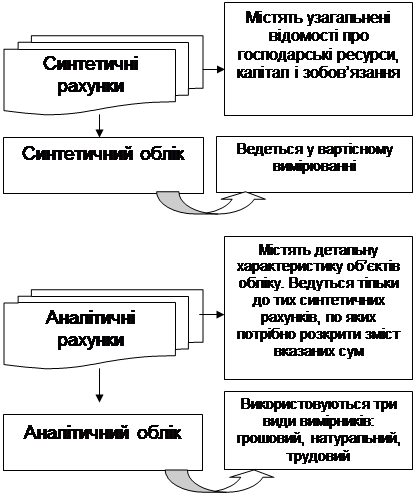

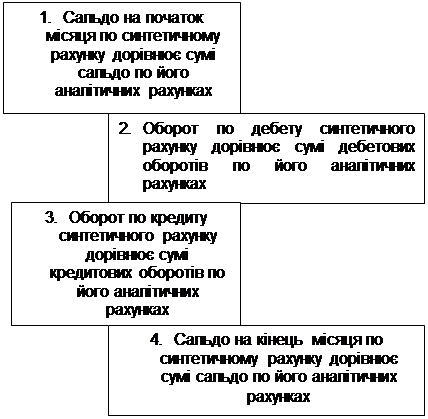

6. Синтетичний та аналітичний облік

В бухгалтерському обліку для отримання різних за ступенем деталізації показників використовуються синтетичні та аналітичні рахунки.

| ||||

| ||||

|

Аналітичний рахунок кількісно-вартісного обліку

Дебет Найменування рахунку Кредит

| Зміст операції | Кіль-кість | Ціна | Сума | Зміст операції | Кіль-кість | Ціна | Сума |

| Разом |

Аналітичний рахунок вартісного обліку

Дебет Найменування рахунку Кредит

| Зміст операції | Код коресп. рахунку | Сума | Зміст операції | Код коресп. рахунку | Сума |

| Разом |

|

Оборотна відомість

за синтетичними рахунками

за ___________ м-ць 200Х р.

| Код і назва рахунку | Залишок на початок місяця | Обороти за місяць | Залишок на кінець місяця | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

Разом Разом

| ХХХ | ХХХ | ХХХ | ХХХ | ХХХ | ХХХ |

І ІІ ІІІ

| ||

|

Оборотна відомість за аналітичними рахунками за ________ м-ць 200Х р.

(кількісно-вартісний облік)

| Назва аналі-тичного рахунку | Од. вим. | Ціна | Залишок на початок періоду | Обороти за місяць | Залишок на кінець періоду | |||||

| Кредит | Кредит | |||||||||

| К-ть | Сума | К-ть | С у м а | К-ть | С у м а | К-ть | С у м а | |||

| Разом |

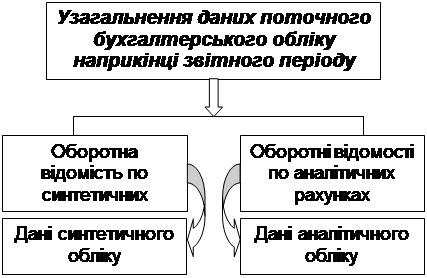

Узагальнення даних поточного бухгалтерського обліку дає змогу забезпечити звіряння даних синтетичного і аналітичного обліку за звітний період.

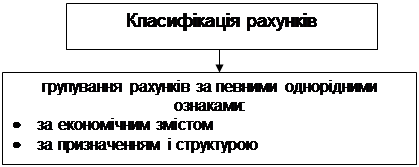

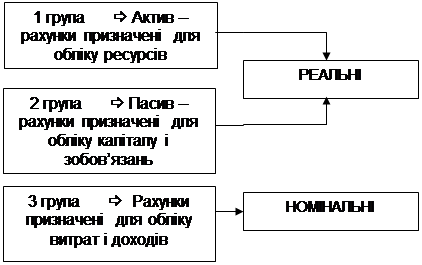

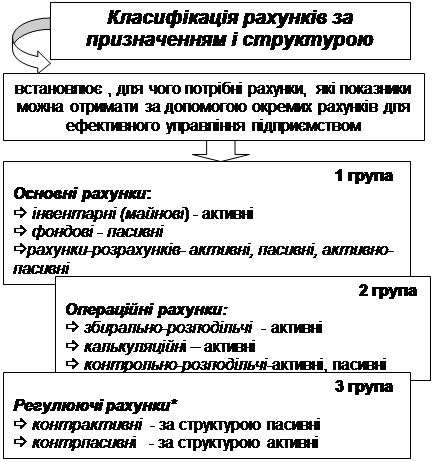

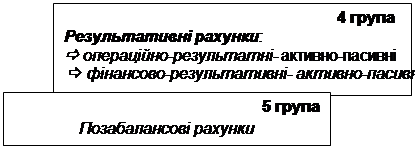

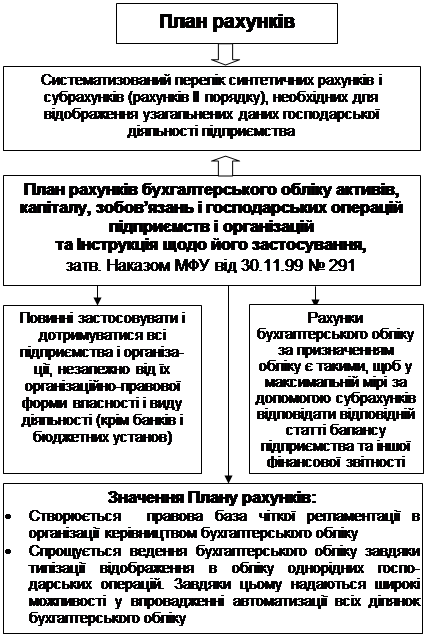

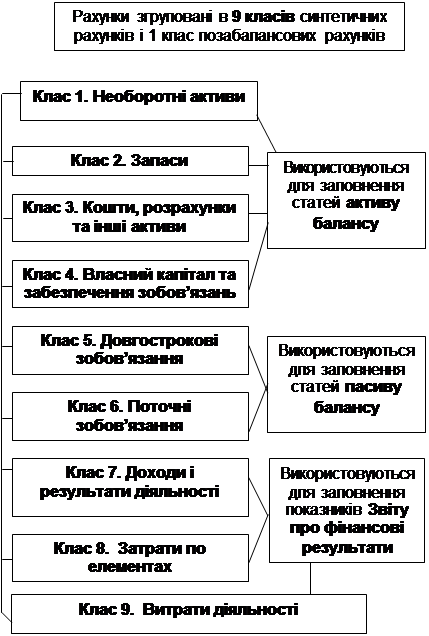

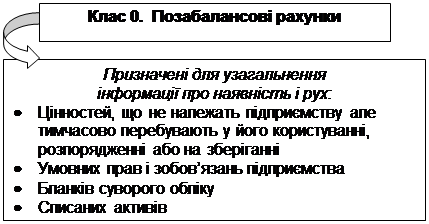

7. Класифікація і План рахунків

Велика кількість рахунків, які використовуються в поточному бухгалтерському обліку, потребує їх впорядкування та систематизації.

| |||||

| |||||

|

| |||

|

* Рахунки цієї групи не мають самостійного значення, т.я. вони уточнюють, корегують оцінку окремих видів ресурсів та їх джерел. Ці рахунки застосовуються в обліку паралельно з основним рахунком.

| |||

|

| Синтетичні рахунки (рахунки першого порядку) | Субрахунки (рахунки другого порядку) | Сфера застосування | ||

| Код | Назва | Код | Назва | |

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 402; Нарушение авторских прав?; Мы поможем в написании вашей работы!