КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные категории финансового менеджмента

|

|

|

|

Концепции, определяющие тактические задачи и основные параметры финансовой деятельности, которые связаны с эффективным привлечением, распределением и использованием финансовых ресурсов.

Базовые концепции финансового менеджмента.

Концепция в финансовом менеджменте это способ определения теоретического подхода к некоторым сторонам и явлениям финансового менеджмента. В основных концепциях выражается точка зрения на отдельные явления финансовой деятельности, определяется сущность и направление развития этих явлений.

Целесообразно объединить все концепции в три большие группы:

а) Концепция приоритета экономических интересов собственников. Впервые ее выдвинул американский экономист Герберт Саймон. Он сформулировал целевую концепцию экономического поведения, заключающуюся в необходимости приоритетного удовлетворения интересов собственников. В прикладном своем значении она формулируется как «максимизация рыночной стоимости предприятия». В 1978 г. Г. Саймону была присуждена Нобелевская премия по экономике.

б) Современная портфельная теория. Ее родоначальником является Гарри Марковец, изложивший основные принципы данной концепции в 1952 г. в работе «Выбор портфеля». В основе этой концепции лежат методологические принципы статистического анализа и оптимизации соотношения уровня риска и доходности рисковых инструментов финансового инвестирования.

Получение любого дохода в бизнесе практически всегда сопряжено с риском, и зависимость между ними прямо пропорциональная. В то же время возможны ситуации, когда максимизация дохода должна быть сопряжена с минимизацией риска.

В дальнейшем в разработку этой теории существенный вклад внесли Джеймс Тобин и Уильям Шарп. Все три исследователя являются лауреатами Нобелевской премии по экономике.

|

|

|

в) Концепция стоимости капитала. Первоначальные теоретические разработки этой проблемы были осуществлены еще в 1938 году американским экономистом Джоном Уильямсом и изложены в работе «Теория инвестиционной стоимости». Эта концепция получила отражение в 1958 г. в работе американских исследователей Франко Модильяни и Мертона Миллера «Стоимость капитала, корпоративные финансы и теория инвестиций». Сущность этой концепции состоит в минимизации средневзвешенной стоимости капитала, что при прочих равных условиях обеспечивает максимизацию благосостояния собственников.

г) Концепция структуры капитала. Это одна из краеугольных концепций финансового менеджмента также была выдвинута Франко Модильяни и Мертоном Миллером и изложена в их работе «Стоимость капитала, корпоративные финансы и теория инвестиций» (1958 г.). В основе этой концепции лежит, механизм влияния избранного предприятием соотношения собственного и заемного капитала на показатель его рыночной стоимости.

д) Теория дивидендной политики. Основы теоретических разработок этой проблемы были заложены в 1956 году американским экономистом Джоном Линтером в его работе «Распределение корпоративного дохода между дивидендами, капитализацией и налогами». Однако существенные теоретические выводы были сделаны Мертоном Миллером и Франко Модильяни в их работе «Дивидендная политика, возрастание стоимости акций», опубликованной в 1961 году.

е) Модели финансового обеспечения устойчивого роста предприятия. Первая из этих моделей была разработана в 1988 году американским экономистом Джеймсом Ван Хорном и изложена в его работе «Моделирование устойчивого роста». Затем более усложненные модели устойчивого роста предприятия были разработаны Робертом Хиггинсом. Они рассматриваются в его работе: «Какие темпы роста может позволить себе фирма», опубликованной в 1997 году.

|

|

|

2. Концепции оценки финансовых инструментов инвестирования. При принятии инвестиционных управленческих решений приходится осуществлять дисконтирование денег и находить компромисс между доходностью и риском.

а) Концепция стоимости денег во времени. Основные теоретические положения этой концепции были сформулированы в 1930 году Иркином Фишером в работе «Теория процента: как определить реальный доход в процессе инвестиционных решений». Позднее в 1958 году Джоном Хиршлейфером в работе «Теории оптимального инвестиционного решения». Сущность концепции в том, что настоящая стоимость денег всегда выше их будущей стоимости в связи с альтернативой возможного их инвестирования, а также влиянием факторов инфляции и риска.

б) Концепция взаимосвязи уровня риска и доходности. Теоретические основы этой концепции впервые были сформулированы в 1921 году Фрэнком Найтом — основателем Чикагской школы экономической теории — в книге «Риск, неопределенность и прибыль». Сущность концепции в том, что между уровнем ожидаемого дохода и уровнем сопутствующего ему риска существует прямо пропорциональная зависимость.

в) Модели оценки акций и облигаций на основе их доходности. Простейшие модели оценки акций и облигаций на основе данных об их доходности были впервые систематизированы Джоном Уильямсом еще в 1938 году в его работе «Теория инвестиционной стоимости». Затем система моделей этого вида была дополнена Майроном Гордоном в работе «Инвестирование, финансирование и оценка стоимости корпорации», опубликованной в 1962 г. и Скоттом Бауманом в работе «Инвестиционный доход и настоящая стоимость», опубликованной в 1969г.

В основе всех моделей оценки этого вида лежит дисконтированная стоимость ожидаемой доходности финансовых инструментов при соответствующем уровне их риска.

г) Модель оценки финансовых активов с учетом систематического риска. Уильям Шарп, опубликовал ее в 1964 году в работе «Цены финансовых активов». Ее основу составляет определение необходимого уровня доходности отдельных финансовых инструментов инвестирования с учетом уровня их систематического риска. Позднее эта модель была усовершенствована Джоном Линтнером в 1965 году, Яном Моссиным в 1966 году и другими исследователями.

|

|

|

д) Модель оценки опционов. Эта модель предложена американскими экономистами Фишером Блэком и Майроном Скоулзом в 1973 году в работе «Ценообразование корпоративных обязательств». Модель отражает теоретическую концепцию авторов об условиях ценообразования такого рода финансовых активов. Позднее были разработаны альтернативные модели этого вида, в частности, модель Роберта Мертона в работе «Теория рационального ценообразования опционов», опубликованной в 1973 году; модель Джона Кокса и Стефена Росса в работе «Ценообразование опционов в альтернативном стохастическом процессе», опубликованной в 1976 году, и другие.

3. Концепции достижения информационной эффективности рынка, указывают на необходимость «идеализации» финансового рынка: совершенная (свободная) конкуренция, равнодоступность информации, отсутствие трансакционных затрат и т.д.

а) Гипотеза эффективности рынка. Эта гипотеза была выдвинута в 1970 году американским экономистом Юджином Фама в работе «Эффективные рынки капитала: обзор теоретических и практических исследований». Она отражает зависимость ценовой эффективности фондового рынка от уровня информационного обеспечения его участников.

Достижение информационной эффективности рынка базируется на выполнении следующих условий:

- рынку свойственна множественность покупателей и продавцов;

- информация доступна всем субъектам рынка одновременно, и ее получение не связано с затратами;

- отсутствуют транзакционные затраты, налоги и другие факторы, препятствующие совершению сделок;

- сделки, совершаемые отдельным физическим или юридическим лицом, не могут повлиять на общий уровень цен на рынке;

- все субъекты рынка действуют рационально, стремясь максимизировать ожидаемую выгоду;

- сверхдоходы от сделки с ценными бумагами невозможны как равновероятностное прогнозируемое событие для всех участников рынка.

|

|

|

В зависимости от условий информационного обеспечения участников следует различать слабую, умеренную и сильную ценовую эффективность фондового рынка.

В условиях слабой формы текущие цены на акции полностью отражают динамику цен предшествующих периодов. При этом невозможен обоснованный прогноз повышения или понижения курсов на основе статистики динамики цен.

В условиях умеренной формы эффективности текущие цены отражают не только имеющиеся в прошлом изменения цен, но и всю равнодоступную информацию, которая, поступая на рынок, немедленно отражается на ценах.

В условиях сильной формы текущие цены отражают как общедоступную информацию, так и ограниченную информацию, т. е. вся информация является доступной, следовательно, никто не может получить сверхдоходы по ценным бумагам.

Эта гипотеза дала импульс многочисленным исследованиям в области прогнозирования повышенной доходности отдельных видов ценных бумаг, связанной с их недооценкой рынком.

б) Концепция агентских отношений. Авторами этой концепции являются американские исследователи Майкл Дженсен и Уильям Меклинг, опубликовавшие ее в 1976 году в работе «Теория фирмы: управленческое поведение, агентские затраты и структура собственников». Рассматриваемая концепция предполагает, что деятельность менеджеров (агентов) лишь тогда будет направлена на реализацию главной цели управления финансами, если она будет дополнительно стимулироваться их участием в прибыли и соответственно эффективно контролироваться собственниками.

в) Концепция асимметрической информации. Авторами этой концепции являются американские экономисты Стюарт Майерс и Николас Майджлаф, опубликовавшие ее в 1984 г. в работе «Корпоративное финансирование и инвестиционные решения в условиях, когда фирмы владеют информацией, которой не располагают инвесторы». Сущность её в том, что потенциальные инвесторы — возможные покупатели ценных бумаг компании располагают о ее деятельности меньшим объемом информации, чем ее менеджеры. В результате асимметрической информации инвесторы несут впоследствии определенные финансовые потери.

г) Арбитражная теория ценообразования. Она была разработана американским профессором Стефеном Россом в 1976 году и изложена в его работе «Арбитражная теория ценообразования финансовых активов». Основу этой теории составляет положение о том, что на конкурентных финансовых рынках «арбитраж» (спекулятивные операции, основанные на разнице рыночных цен на отдельных рынках) обеспечивает выравнивание реальных рыночных цен отдельных финансовых активов в соответствии с уровнем их риска и доходности. Позднее (в 1984 г.) на основе конкретизации этих факторов данные модели оценки были уточнены Ричардом Роллом и Стефеном Россом в работе «Использование теории арбитражного ценообразования при стратегическом планировании инвестиционного портфеля».

Активы п редставляют собой экономические ресурсы в форме совокупных имущественных ценностей, используемых с целью получения прибыли. Различают реальные активы – это материальные и нематериальные активы.

Материальные активы — это имущество предприятия (например, земля, здания и сооружения, машины и оборудование, товарные запасы, инвестиции, дебиторская задолженность и наличные деньги).

Под нематериальными активами понимается владение каким-либо правом (например, патентом или правом на получение прибыли в будущем – гудвилл, патенты, авторские права и торговые марки).

Финансовые активы: денежные активы в национальной и иностранной валюте, дебеторская задолжность, краткосрочные и долгосрочные финансовые вложения, контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях, акции другого предприятия.

Финансовый инструмент - это любой контракт или ценная бумага, по которым происходит одновременное увеличение финансовых активов одного хозяйственного объекта и финансовых обязательств другого объекта

Внеоборотные активы (долгосрочные активы, основные средства) имеют достаточно высокую стоимость и длительный срок использования предприятием (основные средства, незавершенное строительство, долгосрочные финансовые вложения). Оборотные активы (текущие активы)— это денежная наличность и статьи баланса, которые могут быть переведены в денежные средства, проданы или потреблены в течение года или одного операционного цикла. Примером таких активов являются запасы готовой продукции и дебиторская задолженность (задолженность клиентов перед предприятием).

Чистые активы – разница между общей стоимостью активов и общей величиной заемного капитала называется чистыми активами. Из основного балансового уравнения следует, что чистые активы должны равняться величине собственного капитала.

Чистые текущие активы – разница между текущими активами и текущими обязательствами.

Основное балансовое уравнение: А=СК+П (активы равны собственному капиталу плюс пассивы).

Пассивы — это финансовые обязательства предприятия.

Обязательств а – это оформленные договором гражданско-правовые отношения, в силу которых одна сторона обязана совершить в пользу другой стороны определенные действия или воздержаться от определенных действий.

Обязательства это сумма денег, которая должна быть заплачена на определенную дату в будущем.

Обязательства – средства кредиторов.

Текущие обязательства должны быть оплачены в течение года с даты составления баланса, в котором оно отображены (например, кредиторская задолженность). Долгосрочные обязательства – обязательства, которые не должные быть оплачены или погашены в течение года или одного операционного цикла.

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Собственный капитал — это стоимость всего имущества предприятия после уплаты всех долгов.

Доходы – это приток или другое увеличение активов предприятия или уменьшение его задолженности в результате производства или реализации продукции, услуг или другой деятельности, которая является основной деятельностью.

Расходы – это затраты, издержки, уменьшение средств предприятия или увеличение его обязательств, которые возникают в процессе его хозяйственной деятельности в целях получения прибыли и приводят к уменьшению величины собственного капитала. К расходам относятся различные затраты средств – себестоимость реализованной продукции, внепроизводственные и административные расходы, выплата процентов, заработной платы, налогов и т.п.

Прибыль – 1) прирост стоимости собственного капитала; 2) превышение валовых доходов предприятия за отчетный период над его валовыми расходами.

Добавленная стоимость — это стоимость, созданная на предприятии за определенный период времени, это вклад каждого экономического субъекта в валовый внутренний продукт как результат общественного производства за определенный период времени. С бухгалтерской точки зрения добавленная стоимость — это разница между произведенной (реализованной) продукцией и затратами (внешними издержками), которые несет фирма.

Брутто-результат эксплуатации инвестиций - это та часть стоимости, созданной предприятием, которую можно назвать прибавочным продуктом (предприятия), правда, содержащим и стоимость потребленных средств труда. С бухгалтерской точки зрения — это добавленная стоимость за вычетом всех затрат (издержек) на труд: С (потр.) +M.

Нетто-результат эксплуатации инвестиций - это показатель, наиболее близкий к прибавочному продукту предприятия. Иногда говорят еще о НРЭИ как о прибыли до уплаты процентов за кредит и налогов на прибыль. С бухгалтерской точки зрения — это БРЭИ за вычетом затрат на восстановление основных средств предприятия (средств труда). Нетто-результатом эксплуатации инвестиций можно считать балансовую прибыль, восстановленную до НРЭИ за счет прибавления процентов за кредит, относимых на себестоимость.

Экономическая рентабельность активов. С экономической точки зрения — это показатель эффективности функционирования предприятия, позволяющий сопоставлять результат (эффект) с затратами. Понятно, что экономическую рентабельность активов нельзя путать с рентабельностью производства и рентабельностью продукции. С бухгалтерской точки зрения — это соотношение НРЭИ и актива баланса предприятия или соотношение балансовой прибыли и процентов за кредит, относимых на себестоимость, и актива баланса предприятия.

3. Внешняя – правовая и налоговая – среда. Методологические основы принятия финансовых решений.

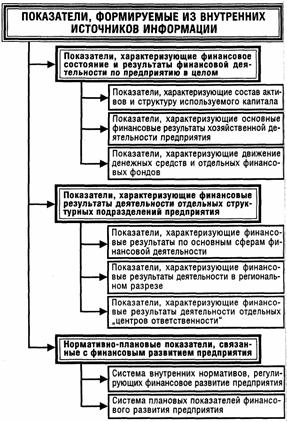

Эффективность финансового менеджмента на предприятии в значительной мере определяется используемой информационной базой и зависит от нее. В состав ее следует включать информацию о макро-, микросреде, а также о внутренней среде предприятия.

Формирование системы информативных показателей финансового менеджмента для конкретного предприятия связано с его отраслевыми особенностями, организационно-правовой формой, объемом, степенью диверсификации хозяйственной деятельности и другими условиями. Поэтому вся совокупность показателей, включаемых в информационную базу финансового менеджмента, может быть сгруппирована по видам источников информации и требует процедурного уточнения по каждой группе применительно к практической деятельности конкретного предприятия.

Контрольные вопросы:

1. Перечислите и раскройте содержание базовых концепций финансового менеджмента.

2. Дайте определения категориям: активы, обязательства, капитал, доходы, расходы, финансовые инструменты.

3. Перечислите основные группы аналитических финансовых коэффициентов используемых в финансовом менеджменте.

Литература:

1. Кокин, А.С. Финансовый менеджмент [Текст]: учебное пособие/ А.С. Кокин, В.Н. Ясенев.- 2-е изд., перераб. и доп.- М.: ЮНИТИ - ДАНА, 2013.- 511 c.

2. Кириченко, Т.В. Финансовый менеджмент [Текст]: учебник/ Т.В. Кириченко.- М.: Дашков и К, 2013.- 484 c.

3. Варламова, Т.П. Финансовый менеджмент [Текст]: учебное пособие/ Т.П. Варламова, М.А. Варламова.- 2-е изд..- М.: Дашков и К, 2012.- 304 c.

ЛЕКЦИЯ 3: МЕТОДЫ ОЦЕНКИ ФИНАНСОВЫХ АКТИВОВ. РИСК И ДОХОДНОСТЬ.

Цель: обозначить понятие финансового риска, провести обзор механизмов нейтрализации финансовых рисков.

Ключевые слова: риск, финансовый риск, диверсификация, хеджирование, риск-менеджмент.

Вопросы:

1. Денежные потоки и методы их оценки. Методы оценки финансовых активов.

2. Риск и доходность финансовых активов и портфельных инвестиций.

3. Способы оценки финансового риска.

4. Внутренние механизмы нейтрализации финансовых рисков.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 3360; Нарушение авторских прав?; Мы поможем в написании вашей работы!