КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление дебиторской задолженностью. Методы оценки стоимости запасов

|

|

|

|

Методы оценки стоимости запасов

В практике учета для отражения реальной стоимости запасов предприятие имеет право оценивать выданные в производство запасы одним из следующих методов:

· По себестоимости каждой единицы товарно-материальных запасов.

· По средней себестоимости запасов.

· По себестоимости первых по времени приобретения запасов (FIFO — First In First Out).

· По себестоимости последних по времени приобретения запасов (LIFO — Last In First Out).

Выбор того или иного способа зависит от ряда факторов. В некоторых ситуациях (например, при выполнении госзаказа) предприятие обязано оценивать запасы по фактической себестоимости каждой единицы запасов.

Под текущей дебиторской задолженностью понимается задолженность юридических и физических лиц определенных сумм денежных средств и их эквивалентов предприятию, которое возникает в ходе нормального операционного цикла или предусмотрена к погашению в период до одного года.

Наибольший объем текущей дебиторской задолженности предприятий приходится на задолженность покупателей за товары, работы, услуги. На эту задолженность покупателей приходится 80–90%.

Формирование алгоритмов управления текущей дебиторской задолженностью, осуществляется по следующим основным этапам:

1. Анализ текущей дебиторской задолженности предприятия в предшествующем периоде. Основной задачей этого анализа является оценка уровня и состава текущей дебиторской задолженности предприятия.

2. Выбор типа кредитной политики предприятия по отношению к покупателям продукции. В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: а) в каких формах осуществлять реализацию продукции в кредит; б) какой тип кредитной политики следует избрать предприятию по каждой из форм реализации продукции в кредит.

|

|

|

Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции — консервативный, умеренный и агрессивный.

Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Осуществляя этот тип кредитной политики предприятие не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции.

Умеренный тип кредитной политики предприятия ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

Агрессивный (или мягкий) тип кредитной политики — это расширение объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска.

3. Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному и потребительскому кредиту.

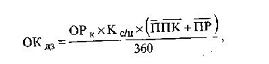

Расчет необходимой суммы оборотного капитала, направляемого в дебиторскую задолженность, осуществляется по следующей формуле:

где ОКдз — необходимая сумма оборотного капитала, направляемого в дебиторскую задолженность;

ОРК — планируемый объем реализации продукции в кредит;

К С/Ц— коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью;

ППК— средний период предоставления кредита покупателям, в днях;

ПР— средний период просрочки платежей по предоставленному кредиту, в днях.

4. Формирование системы кредитных условий.

В состав этих условий входят следующие элементы:

Ø срок предоставления кредита (кредитный период);

Ø размер предоставляемого кредита (кредитный лимит);

Ø стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

|

|

|

Ø система штрафных санкций за просрочку исполнения обязательств покупателями.

Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении. Алгоритм этого расчета характеризуется следующей формулой:

где ПСК — годовая норма процентной ставки за предоставляемый кредит;

ЦСН — ценовая скидка, предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию, в %;

СПК — срок предоставления кредита (кредитный период), в днях.

5. Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе установления таких стандартов оценки покупателей лежит их кредитоспособность.

6. Формирование процедуры инкассации текущей дебиторской задолженности. В составе этой процедуры должны быть предусмотрены: сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

7. Обеспечение использования на предприятии современных форм рефинансирования текущей дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью — ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов предприятия: денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

Ø факторинг;

Ø учет векселей, выданных покупателями продукции;

Ø форфейтинг.

Факторинг представляет собой финансовую операцию, заключающуюся в уступке предприятием-продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу банка или специализированной компании — «фактор компании», которые принимают на себя все кредитные риски по инкассации долга. За осуществление такой операции банк (фактор-компания) взимают с предприятия-продавца определенную комиссионную плату в процентах к сумме платежа. Ставки комиссионной платы дифференцируются с учетом уровня платежеспособности покупателя продукции и предусмотренных сроков ее оплаты.

|

|

|

8. Построение эффективных систем контроля за движением и своевременной инкассацией текущей дебиторской задолженности. Такой контроль организуется в рамках построения общей системы финансового контроля на предприятии как самостоятельный его блок. Одним из видов таких систем является «Система ABC» применительно к портфелю дебиторской задолженности предприятия. В категорию «А» включаются при этом наиболее крупные и сомнительные виды текущей дебиторской задолженности (так называемые «проблемные кредиты»); в категорию «В»— кредиты средних размеров; в категорию «С» — остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности предприятия.

Критерием оптимальности разработанной и осуществляемой кредитной политики любого типа и по любым формам предоставляемого кредита, а соответственно и среднего размера текущей дебиторской задолженности по расчетам с покупателями за реализуемую им продукцию, выступает следующее условие:

где Д30—оптимальный размер текущей дебиторской задолженности предприятия при нормальном его финансовом состоянии;

ОПдпр —дополнительная операционная прибыль, получаемая предприятием от увеличения продажи продукции в кредит;

ОЗдз—дополнительные операционные затраты предприятия по обслуживанию текущей дебиторской задолженности;

ПКдз — размер потерь капитала, инвестированного в текущую дебиторскую задолженность, из-за недобросовестности (неплатежеспособности) покупателей.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 470; Нарушение авторских прав?; Мы поможем в написании вашей работы!