КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика розрахунку аудиторського ризику

МЕТОДИКА ВИЗНАЧЕННЯ ВЕЛИЧИНИ АУДИТОРСЬКОГО РИЗИКУ

Існує кілька критеріїв оцінки аудиторського ризику: кількісний (у відсотках, коєффициентах, абсолютному числовому значенні), якісний (низький, високий, середній).

Вибираючи методику визначення аудиторського ризику та його припустиму величину, необхідно враховувати конкретні умови перевірки, її термін, характер діяльності клієнта, компетентність і кваліфікацію аудитора, його попередній досвід аудиторських перевірок і багато інших факторів.

I) Кількісна оцінка аудиторського ризику:

Факторна модель аудиторського ризику.

АР=ВР * РК * ДР,

де АР – загальний аудиторський ризик,

ВР - власний ризик (ризик бізнесу),

РК – ризик к

ДР - ризик не виявлення (детекціонний ризик)

Деталізація факторної моделі

а) перша ступінь деталізації

|

РАП - ризик- аналітичних процедур,

РАП - ризик- аналітичних процедур,

РТ - ризик тестування,

тоді АР = ВР * РК * РАП * РТ

б) друга ступінь деталізації

|

PS - ризик вибірки

PS - ризик вибірки

PNS - ризик не зв'язаний з вибіркою

тоді, АР = ВР * РК * PS * PNS * PАП

Застереження при використанні кількісної методики оцінки аудиторського ризику (Дж.Робертсон).

1) ВР¹0, РК¹0, 2) ДР¹0,

3)ДР® 0 ® АР ® 0 при ВР ® 1 та РК ® 1

ДР=  - видозмінена факторна модель аудиторського ризику

- видозмінена факторна модель аудиторського ризику

2.Якісна оцінка аудиторського ризику

Таблиця 5.2 - Залежність між компонентами (модель аудиторського ризику за якісними критеріями)

| Власний ризик (ВР) | Ризик контролю (РК) | Ризик не виявлення помилок (ДР) | Аудиторський ризик(АР) |

| Низький | Низький | Високий | Високий |

| Низький | Середній | Середній | Високий |

| Середній | Середній | Середній | Середній |

| Низький | Низький | Середній | Низький |

| Високий | Високий | Низький | Низький |

Отже, якщо вплив зовнішніх факторів на можливість помилок у звітності незначний (ВР оцінений як низький), система внутрішнього контролю достатня й функціонує ефективно (РК оцінений як низький), то ризик невиявлення помилок буде високий (ДР високий). У цьому випадку аудиторський ризик теж буде оцінений як високий.

Звичайно, застосування моделі аудиторського ризику не забезпечує абсолютної гарантії його уникнення. Але вона допомогає систематизувати фактори, що впливають на рівень ризику, більш обгрунтовано визначати обсяг перевірки, побудувати план і програму аудиту.

Зважаючи на суб'єктивність оцінок компонентів ризику, аудитор на стадії планування навмисне встановлює трохи занижене значення ризику невиявлення помилок, щоб мати певний запас безпеки.

Більшість аудиторів вважають що величина загального аудиторського ризику не повинна перевершувати 5%.

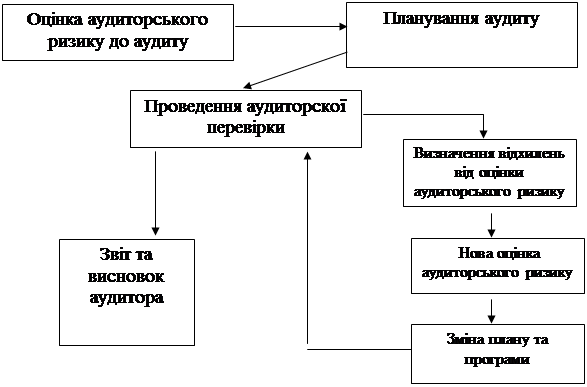

У процесі підготовки до аудиторської перевірки аудитор повинний провести обстеження клієнта й оцінити значення кожного з факторів, що впливають на рівень ризику. На основі обстеження й оцінки факторів аудитор зможе суб’єктивно встановити рівень ризику, затверджуючи, що фінансова звітність і після закінчення аудиту може містити істотні помилки. У процесі перевірки аудитор одержує додаткову інформацію про клієнта і може змінювати свою оцінку загального аудиторського ризику.

Т.ч. на підготовчому етапі планування аудиторський ризик не є величиною постійною. Його значення може змінюватися, коректуватися в ході проведення аудиторської перевірки.Тобто може збільшуватися кількість процедур, змінюватися напрямок аудиторської перевірки, коректуватися план роботи.

У тих випадках, коли аудитор думає, що ймовірність банкрутства клієнта висока і що в зв'язку з цим зростає загальний аудиторський ризик, необхідно знизити його рівень.

|

Малюнок 5.3 - Оцінка аудиторського ризику та її уточнення в процесі аудиту.

ПИТАННЯ ДЛЯ САМОПЕРЕВІРКИ

1.Охарактеризувати ризики на різних етапах розвитку аудиту

2.У чому полягає поняття власного ризику, зв'язаного з діяльністю підприємства та як він оцінюється?

3.З якими основними ризиками зв'язана концепція аудиторського ризику?

4.Які фактори передбачає система аудиторських ризиків?

5.Що таке ризик контролю і з яких двох компонентів він складається?

6.Що таке ризик системи внутрішнього контролю?

7.Що таке ризик системи бухгалтерського обліку.

8.У чому полягає ризик не виявлення?

9.Які існують методики розрахунку аудиторського ризику?

10.У чому полягає якісна оцінка аудиторського ризику?

11.Які зовнішні та внутрішні фактори впливають на власний ризик?

12.На якій стадії аудиту розраховується аудиторський ризик?

13.Як оцінюється власний ризик аудитором?

|

|

Дата добавления: 2014-12-07; Просмотров: 750; Нарушение авторских прав?; Мы поможем в написании вашей работы!