КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принятие решений в условиях риска. Описывая деятельность компании «Энергия палеолита» в начале настоящего раздела, мы заметили, что после покупки земли в нефтеносном районе и перед принятием

|

|

|

|

Описывая деятельность компании «Энергия палеолита» в начале настоящего раздела, мы заметили, что после покупки земли в нефтеносном районе и перед принятием решения о бурении, менеджмент компании некоторое время ждет. Чего собственно здесь можно ждать? Очевидно, ждать можно результатов бурения более смелых и более богатых соседей, набрать статистику, характеризующую степень нефтеносности района, и оценить вероятности обнаружения нефти на своем участке (который априори ничем от соседских не отличается).

Пусть к моменту принятия решения 100 соседей пробурили скважины, и

- в 50 случаях нефть не была найдена

- в 30 случаях обнаружены запасы, близкие к средним ожидаемым

- в 20 случаях забил мощный фонтан

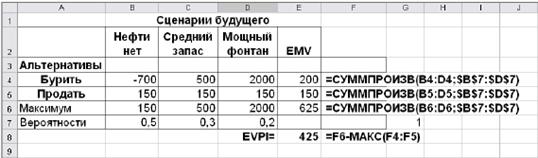

Исходя из этих данных, можно получить естественные оценки вероятности рассматриваемых сценариев будущего, которые отражены в новом варианте таблицы выигрышей и потерь компании «Энергия палеолита»

Рис. 236 Расчет ожидаемой монетарной ценности альтернатив и стоимости совершенной информации

В случае, когда вероятности сценариев будущего определены, наиболее употребительным критерием выбора из нескольких альтернатив является критерий «Ожидаемой монетарной ценности» - EMV (по-английски Expected Monetary Value). Для каждой i -ой альтернативы следует рассчитать величину суммы произведений выигрышей при различных сценариях будущего Oij на величины вероятностей этих сценариев pj:

после чего выбрать ту альтернативу, для которой EMV максимальна. Из табл. 3 видно, что для случае компании ЭП максимальное EMV достигается для альтернативы «Бурить»: EMV1=200 (в то время как для альтернативы «Продать» EMV2=150).

Смысл величины EMV проявляется очень наглядно, если представить себе, что компания ЭП имеет в данном нефтеносном районе не один, а 100 одинаковых участков, и решение о бурении или продаже принимается для всех 100 участков одновременно. Тогда, если решено «Бурить», примерно на 50 участках компания ЭП потеряет по 700 тыс. Суммарный «выигрыш» составит - 35000 тыс. На 30 участках компания ЭП выиграет 30*500 тыс. = 15000 тыс., а примерно с 20 участков, где забьет мощный фонтан, компания ЭП получит 20*2000 тыс. = 40000 тыс. Просуммировав эти три числа, получим, что суммарный выигрыш на всех 100 участках будет примерно +20000 тыс. Т.е. с одного участка компания ЭП получит примерно 200 тыс. Таким образом, EMV – это ожидаемый выигрыш, который получила бы компания ЭП с одного участка, если бы решение о бурении было принято для множества одинаковых участков.

|

|

|

Читатели, знакомые с теорией вероятностей, конечно, узнали в этой величине математическое ожидание. В данном случае речь идет о математическом ожидании случайной величины выигрыша, который получает компания при выборе данной альтернативы и случайной реализации данного сценария будущего.

Совершенно очевидно, что если компания ЭП действительно владеет множеством одинаковых участков в одном и том же нефтеносном районе, то выбор альтернативы «Бурить» принесет больший выигрыш, чем выбор альтернативы «Продать» (для всех участков). Однако если компания ЭП владеет лишь одним участком, то почему и в этом случае, при рациональном выборе из имеющихся двух альтернатив («Бурить» или «Продать») компания должна выбрать альтернативу с большей ожидаемой монетарной ценностью - EMV?

Отвлекаясь, от конкретной проблемы компании ЭП, следует отметить, что ответ на поставленный вопрос определяется характером принимаемого компанией решения.

Если речь идет о судьбоносном решении, если вы понимаете, что подобный выбор никогда больше не представится вам в будущем, то выбор альтернативы будет определяться лишь вашим субъективным отношением к величине вероятностей различных исходов, а также к величинам выигрышей и потерь. В случае компании ЭП, если потери в 700 тыс. кажутся вам невосполнимыми, а вероятность исхода, приводящего к потерям - 50% пугающе большой, вы, несомненно, выберете альтернативу «Продать» (в соответствие с критерием максимина). Если, напротив, выигрыш в 2000 тыс. кажется непреодолимо привлекательным, его шансы - 20% весьма значительными, а потери в 700 тыс. (в случае неблагоприятного исхода) не слишком пугают, вы выберете альтернативу «Бурить» (в соответствие с критерием максимакса, или критерием минимаксных сожалений).

|

|

|

Если же принимаемое решение носит рутинный характер, если подобные решения вам приходится принимать многократно, если они составляют существо вашего бизнеса, то EMV, ожидаемая монетарная ценность альтернативы, будет правильным ориентиром в принятии решения. Компания «Энергия палеолита» в данный момент владеет единственным участком и принимает серьезное инвестиционное решение. Но это решение, очевидно, не уникально. Ведь покупка участков, их продажа или бурение и эксплуатация скважин на них – это бизнес компании. Месяц назад аналогичное решение, возможно, принималось относительно другого участка (с другими вероятностями сценариев будущего, другими издержками бурения, запасами нефти и, соответственно, выигрышами от бурения и эксплуатации скважины), а через месяц подойдет очередь принятия подобных решений для двух других участков в других районах, с другими числовыми характеристиками выигрышей и потерь и с другими шансами различных сценариев будущего. Если компания ЭП каждый раз будет руководствоваться критерием максимальной ожидаемой ценности, в долгосрочной перспективе она будет в выигрыше. Нельзя предсказать величину этого выигрыша, так как числовые характеристики решения меняются раз от раза, но сам по себе выигрыш гарантирован.

Следует особо подчеркнуть, что выбор альтернативы с максимальной ожидаемой ценностью никоим образом не гарантирует выигрыша в данном конкретном случае. Руководствуясь принципом максимальной EMV, в данном конкретном случае, вы должны быть готовы к потерям. В случае компании ЭП вероятность потерь 50%! Однако в долгосрочной перспективе, при многократном принятии подобного решения, принцип максимальной EMV обязательно обеспечит перевес выигрышей над потерями и, следовательно, обеспечит положительный суммарный баланс.

|

|

|

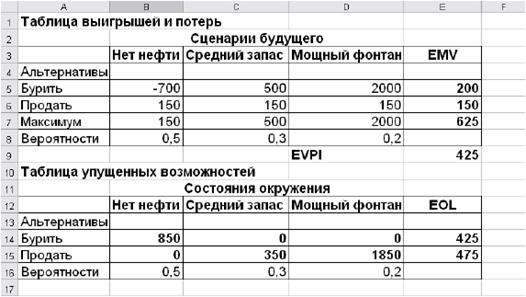

В заключение отметим, что вместо критерия максимума ожидаемой монетарной ценности альтернативы, мы с тем же успехом могли бы использовать критерий минимума ожидаемых упущенных возможностей – EOL (по-английски – Expected Opportunity Loss). Ожидаемые упущенные возможности для данной альтернативы вычисляются аналогично ожидаемой монетарной ценности как средневзвешенное от упущенных возможностей для каждого из рассматриваемых сценариев будущего Lij с весами, равными вероятностям этих сценариев pj:

В таблице на Рис. 237 сопоставлены результаты вычислений по таблице выигрышей и потерь и по таблицы упущенных возможностей. Видно, что минимум ожидаемых упущенных возможностей (425 тыс.) соответствует той же альтернативе «Бурить», что и максимум ожидаемой монетарной ценности. Как отмечалось в Теоретических замечаниях к разделу «Оптимальное управление запасами с учетом случайных вариаций спроса», это не случайность, а строгий математический вывод: максимум прибыли соответствует, минимуму упущенных возможностей, если при вычислении последних на равных основаниях учитывать и не полученную прибыль и прямые потери.

Рис. 237

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1205; Нарушение авторских прав?; Мы поможем в написании вашей работы!