КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

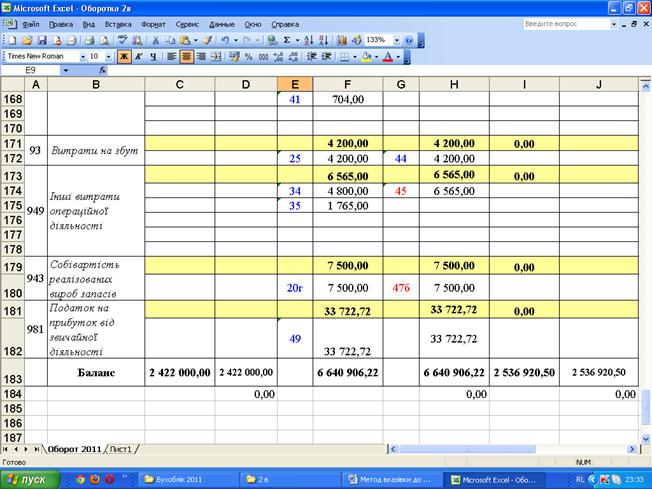

Фрагмент оборотно-сальдової відомості

|

|

|

|

«Перевірка дотримання правила трьох пар рівностей»

|

Додаток А

| Публічне акціонерне товариство «Машинобудівник» НАКАЗ № 1 «01» січня 20__ р. м. Харків Про облікову політику підприємства | |

| На виконання вимог Закону України від 16.07.1999 року № 996-XIV „Про бухгалтерський облік та фінансову звітність в Україні”, Положень (стандартів) бухгалтерського обліку, затверджених наказами Мінфіну України, інших нормативно-правових актів, з метою дотримання підприємством єдиної методики відображення господарських операцій та забезпечення своєчасного надання достовірної інформації користувачам фінансової звітності | |

| НАКАЗУЮ: | |

| 1. | Межа суттєвості при складанні фінансової звітності – 1 тис. (одна тисяча) грн. |

| 2. | Забезпечити неперервність відображення операцій і достовірну оцінку активів, зобов’язань, капіталу в бухгалтерському обліку, використовуючи журнально-ордерну форму обліку. |

| 3. | Застосовувати План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій (далі – План рахунків) з урахуванням положень Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженої Міністерством фінансів України від 30.11.99р. № 291. |

| 4. | З обліку необоротних активів |

| 4.1 | Основні засоби |

| 4.1.1 | До складу основних засобів зараховувати об’єкти вартістю більше 2500,00 грн (без ПДВ) та очікуваним строком використання більше 365 днів. |

| 4.1.2 | Амортизацію основних засобів нараховувати прямолінійним методом. |

| 4.1.3 | Ліквідаційну вартість об’єктів основних засобів прийняти рівною 0 (нуль) грн. |

| 4.2 | Інші необоротні матеріальні активи |

| 4.2.1 | У складі малоцінних необоротних матеріальних активів (МНМА) обліковувати об’єкти вартістю не більше 2500 (одна тисяча) грн (без ПДВ) за одиницю та з очікуваним строком використання (експлуатації) більше одного року (або операційного циклу) п. 5 П(С)БО 7 «Основні засоби». |

| 4.2.2 | Амортизацію МНМА нараховувати у розмірі 50% від їх вартості у першому місяці використання об’єкта та решта 50% - у місяці вилучення з активів (списання з балансу внаслідок непридатності для подальшого використання з причин зношеності або списання з інших причин). |

| 4.3 | Нематеріальні активи |

| 4.3.1 | Амортизацію нематеріальних активів здійснювати прямолінійним методом. |

| 4.3.2 | Ліквідаційну вартість об’єктів нематеріальних активів прийняти рівною 0 (нуль) грн. |

| З обліку запасів (оборотних активів) | |

| 5.1 | Придбані виробничі запаси (сировину, матеріали, паливо, запасні частини тощо) зараховувати на баланс за собівартістю, відповідно до П(С)БО № 9 «Запаси». Одиницею обліку запасів вважати кожне найменування. |

| 5.2 | Траспортно-заготівельні витрати (ТЗВ), пов’язані з придбанням виробничих запасів обліковувати на окремому субрахунку «Траспортно-заготівельні витрати». Їх розподіл здійснювати щомісячно у відповідності до вимог П(С)БО № 9 «Запаси». |

| 5.3 | Аналітичний облік руху запасів відображати: |

| - у бухгалтерії – у кількісно-сумовому виразі; | |

| - на складах – у кількісному виразі | |

| 5.4 | При вибутті виробничих запасів, готової продукції (у виробництво, продажу тощо) їх оцінку здійснювати у відповідності з П(С)БО № 9: |

| - при вибутті виробничих запасів, готової продукції – за методом ФІФО; | |

| - МШП – за ідентифікованою вартістю. | |

| 6. | З обліку доходів |

| 6.1 | Доходи визнавати і відображати в обліку на дату відвантаження готової продукції, а оцінювати – у відповідності з нормами П(С)БО № 15 «Доходи» за принципом нарахування й відповідності доходів і витрат. |

| 7. | З обліку витрат |

| 7.1 | Облік витрат підприємства вести на рахунках класу 9 «Витрати діяльності» з використання рахунків класу 8 «Витрати за елементами». |

| 7.2 | Витрати визнавати і відображати в обліку у відповідності з нормами П(С)БО № 16 «Витрати» за принципом нарахування й відповідності доходів і витрат. |

| 7.3 | Застосовувати позамовний метод обліку витрат на виробництво і калькулювання фактичної собівартості продукції. |

| 7.4 | Залишки незавершеного виробництва визначати в результаті проведення інвентаризації щомісячно станом на перше число місяця і відображати за плановою виробничою собівартістю. |

| 7.5 | Змінні та постійні загальновиробничі витрати розподіляти на об’єкти витрат пропорційно заробітній платі виробничих робітників. |

| 7.6 | Готову продукцію відображати в обліку за фактичною виробничою собівартістю. |

| 7.7 | Резерв сумнівних боргів не створювати. |

| 7.8 | Забезпечення для відшкодування майбутніх операційних витрат на виплату відпусток співробітникам не створювати. |

| 8. | Фінансовий результат діяльності підприємства на рахунку 79 «Фінансові результати» визначати щоквартально. |

| 9. | Інвентаризацію активів, капіталу, зобов’язань проводити на 1 листопада поточного року. |

| 10. | Контроль за виконанням цього наказу покласти на фінансового директора, головного бухгалтера підприємства. |

|

|

|

|

|

|

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 374; Нарушение авторских прав?; Мы поможем в написании вашей работы!