КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація доходів бюджету України, їх склад та структура

|

|

|

|

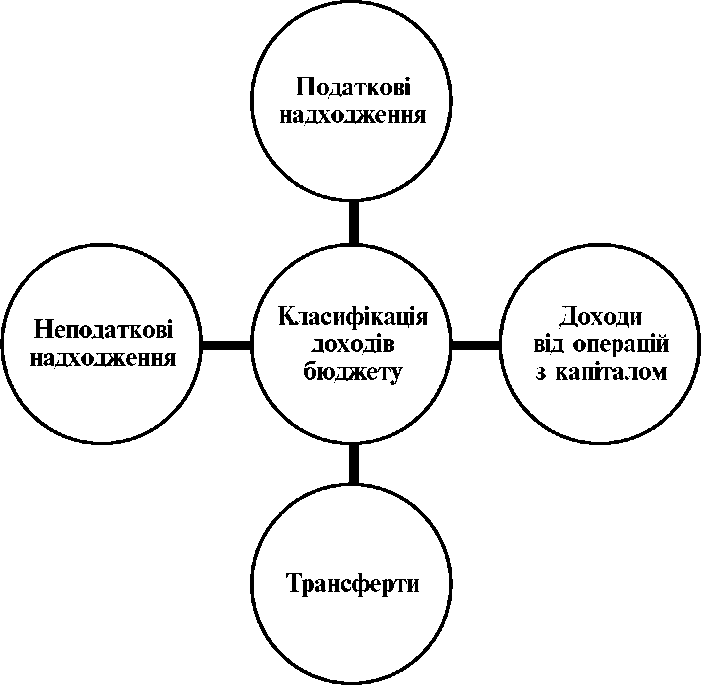

Серед переліку складових бюджетної класифікації у Бюджетному кодексі України першу позицію займає класифікація доходів бюджету (стаття 9 «Класифікація доходів бюджету»). Класифікація доходів бюджету означає їх групування відповідно до джерел формування, визначених законодавчими актами.

Класифікація доходів бюджету призначена для чіткого розмежування доходів бюджетів різних рівнів за об'єктивними характерними ознаками з детальним їх розподілом на такі розділи (рис. 2.3):

Рис. 2.3.Класифікація доходів бюджету

Рис. 2.3.Класифікація доходів бюджету

|

Кожен розділ доходної частини бюджету об'єднує певні види доходів за джерелами та способами їх отримання. При цьому слід зазначити, що таке їх поєднання є конкретизацією терміна «доходи бюджету», визначення якого наводиться у ст. 2 Бюджетного кодексу України. Більш широкий підхід щодо наповнення поняття «доходи бюджету» у чинному Бюджетному кодексі України порівняно з попереднім надає їх порівняльна характеристика, наведена в табл. 2.1.

Визначальною базою формування складу та обсягів доходів, форм їх мобілізації до бюджетів різних рівнів є відносини власності, рівень соціально-економічного розвитку національної економіки, обсяг бюджетних видатків (останні, з позиції організації фінансової діяльності держави, є первинними відносно доходів бюджету).

Таблиця 2.1.Порівняльна характеристика терміна «доходи бюджету»

|

|

|

|

Найбільш адекватним та об'єктивним відображенням стану національної економіки (економічного зростання або спаду) є податкові надходження. Вони посідають провідне місце серед різних методів мобілізації бюджетних ресурсів (70-80%) (рис. 2.4, 2.6) та інструментів державного регулювання економіки.

У частині 2 статті 9 Кодексу податковими надходженнями визнаються встановлені законами України про оподаткування загальнодержавні податки і збори (обов'язкові платежі) та місцеві податки і збори (обов'язкові платежі).

Це визначення, на відміну від попереднього, містить певні суттєві уточнення щодо правової основи податкових надходжень та термінології чинної системи оподаткування і тим самим забезпечується відповідність норм бюджетного та податкового права (табл. 2.2; рис. 2.4).

Таблиця 2.2.Порівняльна характеристика терміну «податкові надходження»

|

| Податкові надходження |

У

| місцеві податки і збори (обов'язкові платежі) |

загальнодержавні податки і збори (обов'язкові платежі)

Рис. 2.4. Класифікація податків і зборів (обов'язкових платежів) за ознакою рівня державних структур, що їх встановлюють

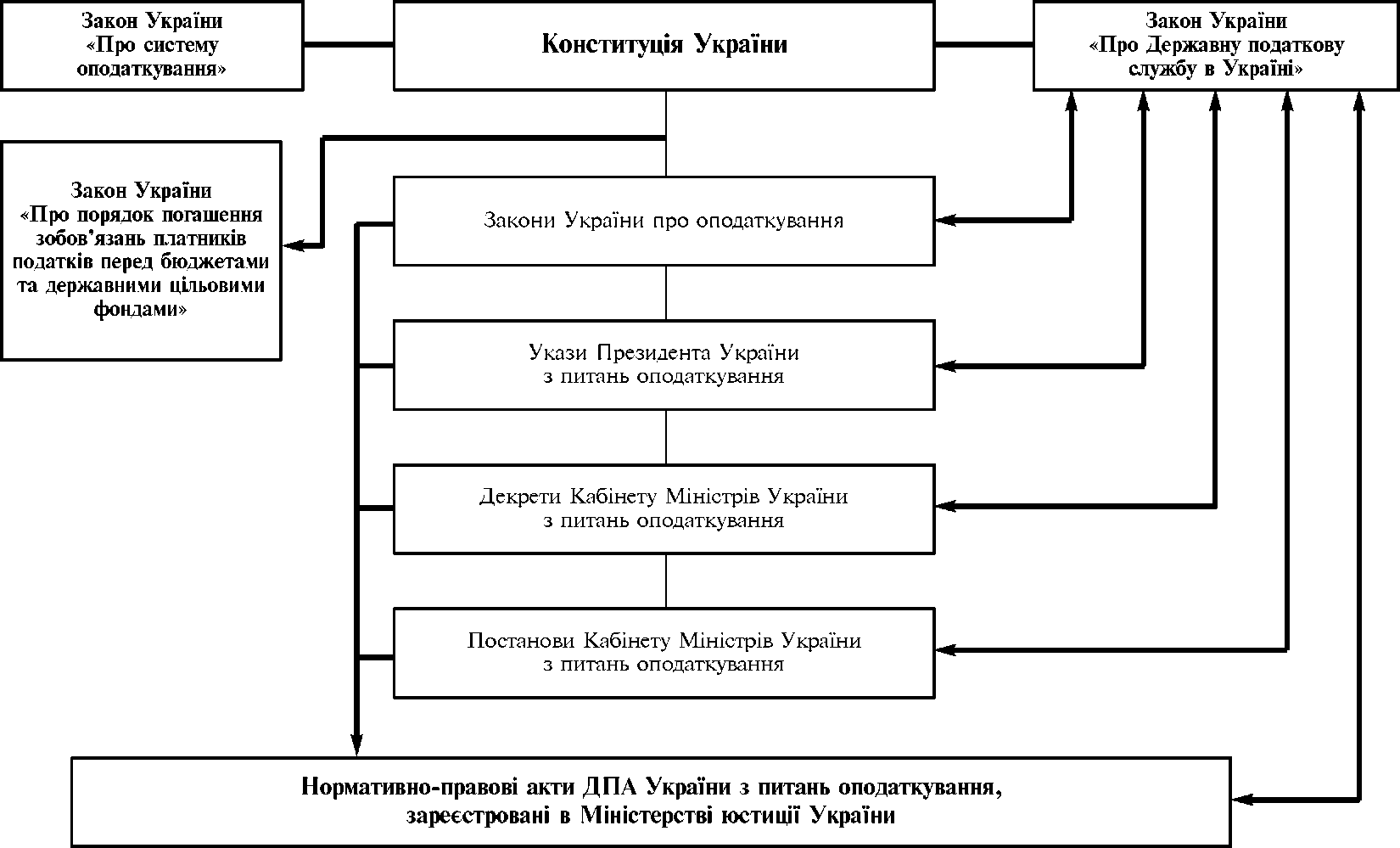

Так, оскільки у податковій практиці терміна «податкові закони» не існує, то його замінено на внормований термін «закони України про оподаткування», про що наочно демонструє представлена на рис. 2.5 правова база системи оподаткування в Україні.

|

|

|

Рис. 2.5. Правова база системи оподаткування в Україні

Рис. 2.5. Правова база системи оподаткування в Україні

|

Також вважається за доцільне здійснення уточнення і другої частини визначення, а саме стосовно понять «загальнодержавних податків і зборів (обов'язкових платежів) та місцевих податків і зборів (обов'язкових платежів), оскільки в основному законодавчому акті — Законі України «Про систему оподаткування» від 18.02.1997 р. №77/97 (зі змінами і доповненнями), серед термінології оподаткування використовуються саме такі словосполучення. А їх детальний перелік наводиться у ст. 13, 14, 15 вищезазначеного Закону. Проте порядок в адмініструванні кожного окремого загальнодержавного податку і збору (обов'язкового платежу) та місцевого податку і збору (обов'язкового платежу) забезпечується завдяки іншим нормативно-правовим актам, які наведено на рис. 2.5.

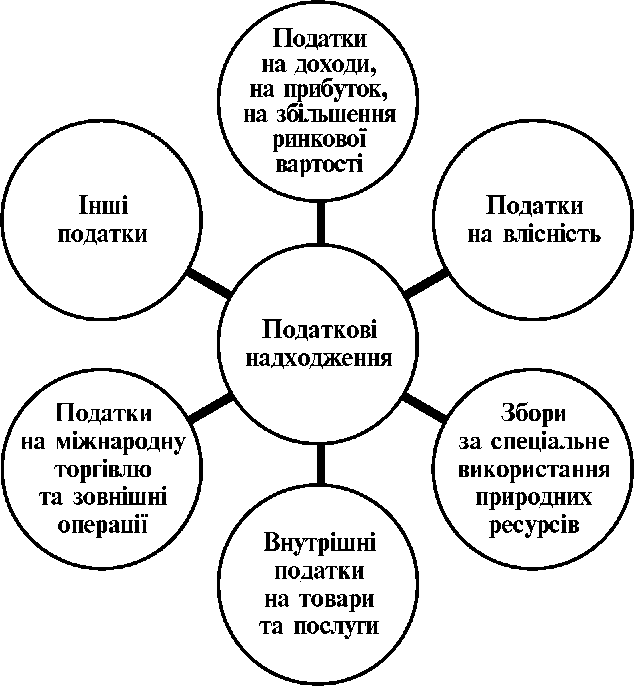

Що стосується бюджетної класифікації загальнодержавних податків і зборів (обов'язкових платежів) та місцевих податків і зборів (обов'язкових платежів) як джерела наповнення доходів бюджетів, то, згідно з розділом І Бюджетної класифікації «Класифікація доходів бюджету», передбачено їх систематизацію в такі групи податкових надходжень (рис. 2.6):

Рис. 2.6.Бюджетна класифікація податкових надходжень

Рис. 2.6.Бюджетна класифікація податкових надходжень

|

В цілому зазначена класифікація демонструє наявність в національній системі оподаткування досить широкого кола податків різної спрямованості. При цьому слід зазначити, що саме за допомогою системи оподаткування вирішуються питання формування не лише доходів бюджету, а й впливу держави на економіку, на всі сторони її суспільного життя, тобто на основні макроекономічні процеси та пропорції. Водночас вона відображає специфічні соціально-економічні умови розвитку даної країни, її зовнішню і внутрішню політику, географічне положення, кліматичні умови, традиції народу тощо. Разом із тим через податки відбувається тісний зв'язок між державою та юридичними і фізичними особами щодо формування, розподілу й використання їхніх доходів. Однак у світі ще не знайдено універсального підходу до побудови такої системи оподаткування, яка б повністю задовольняла потреби і держави, і платників податків.

|

|

|

Україна пройшла досить тривалий і складний шлях, перш ніж податки увійшли в її економічне життя і стали стабільним джерелом формування доходів бюджету та вагомим фінансовим регулятором макроекономічних процесів. Проте дієвість регулятивної природи податків і їх ринкова саморегуляція на основі реалізації об'єктивних економічних законів у сучасних умовах соціально-економічного розвитку нашої держави не завжди приводить до бажаних результатів, що, у свою чергу, ускладнює позитивні зрушення у виробничій і соціальній сферах.

Наразі в Україні залишається актуальним питання оптимізації регулятивного впливу системи оподаткування на соціально-економічний розвиток держави. Крім того, на кожному наступному етапі становлення і розвитку національної податкової системи виникають нові проблеми, що вимагають інших підходів до процесу формування механізму оподаткування, адекватного умовам економіки, що трансформується, творчого осмислення та впровадження таких податків, які більшою мірою реалізовували їх фіскальну та регулюючу функцію, відображали об'єктивний стан економіки України.

Детальний розгляд структури доходів Зведеного бюджету України свідчить, що загалом у нашій державі створено сучасну податкову систему, яка наближається до індустріального європейського типу. Основна маса доходів мобілізувалася у формі прямих і непрямих податків, внесків у централізовані фонди, надходжень від зовнішньоекономічної діяльності та інших джерел. У бюджетній класифікації, як зазначалося, систематизація податкових платежів є дещо іншою.

До першої групи податкових надходжень віднесені податки на доходи, податки на прибуток, податки на збільшення ринкової вартості: податок з доходів фізичних осіб та податок на прибуток підприємств. Фіскальне значення зазначених податків у формуванні доходів бюджету України є досить суттєвим.

|

|

|

До другої групи податкових надходжень відносяться податки на власність (періодичні податки на чисту вартість майна (податок на нерухоме майно підприємств та податок на нерухоме майно громадян), а також податок з власників транспортних засобів та інших самохідних машин і механізмів).

Третю групу податкових надходжень об'єднують збори за спеціальне використання природних ресурсів (збір за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду, збір за спеціальне водокористування, платежі за користування надрами, збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету, плата за землю та плата за використання інших природних ресурсів).

До четвертої групи податкових надходжень віднесені внутрішні податки на товари та послуги (податок на додану вартість, акцизний збір із вироблених в Україні товарів, акцизний збір із ввезених на територію України товарів, податки на окремі категорії послуг, плата за ліцензії на певні види господарської діяльності, плата за торговий патент на деякі види підприємницької діяльності, погашення бюджетної заборгованості по невідшкодованим сумам податку на додану вартість з простроченим терміном повернення).

П'ята група податкових надходжень об'єднує податки на міжнародну торгівлю та зовнішні операції (ввізне мито, вивізне мито, кошти, отримані за вчинення консульських дій, інші надходження від зовнішньоекономічної діяльності, надходження від реалізації квот на ввезення цукру-сирцю тростинного).

Шоста група податкових надходжень об'єднує інші податки (місцеві податки і збори, фіксований сільськогосподарський податок, єдиний податок для суб'єктів малого підприємництва, збір на розвиток виноградарства, садівництва і хмелярства).

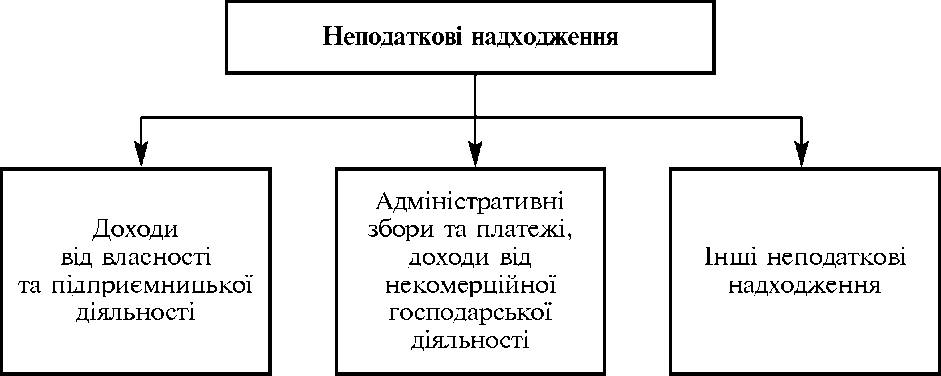

Важливим джерелом доходів бюджетів різних рівнів є неподаткові надходження. Проте їх обсяг значно менший від податкових надходжень (20 — 30%).

Неподаткові надходження — доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерційної господарської діяльності; інші неподаткові надходження (ст. 9).

Водночас слід зазначити, що у новій редакції Бюджетного кодексу України термін «неподаткові надходження» також підпав під коригування у зв'язку зі змінами, внесеними до Бюджетної класифікації України, а саме відкориговані надходження, що віднесені до другої групи, а також виключено із їх переліку надходження від штрафів та фінансових санкцій. Зазначені модифікації продемонстровано в табл. 2.3. Тепер за поновленою класифікацією неподаткові надходження поділяються на три групи (рис. 2.7).

Таблиця 2.3.Порівняльна характеристика терміна «неподаткові надходження»

|

1. Доходи від власності та підприємницької діяльності включають надходження від перевищення кошторисних доходів над кошторисними витратами Національного банку України, надходження від державних грошових лотерей, надходження від розміщення в установах банків тимчасово вільних бюджетних коштів, рентна плата, інші надходження (платежі, пов'язані з перебуванням Чорноморського флоту Російської Федерації на території України відповідно до укладеної міжурядової угоди тощо), а також надходження коштів від відшкодування втрат сільськогосподарського і лісогосподарського виробництва.

Рис. 2.7.Бюджетна класифікація неподаткових надходжень

Рис. 2.7.Бюджетна класифікація неподаткових надходжень

|

2. Адміністративні збори та платежі, доходи від некомерційної господарської діяльності поєднують плату за утримання дітей у школах-інтернатах, оплату витрат з інформаційно-технічного забезпечення розгляду справ у судах, плату за надання послуг службою дозвільної системи органів внутрішніх справ, виконавчий збір, плату за оренду цілісних майнових комплексів державного майна, державне мито та митні збори, єдиний збір, який справляється у пунктах пропуску через державний кордон України, плату за надані в оренду ставки, що знаходяться в басейнах річок загальнодержавного значення, плату за надані в оренду об'єкти місцевого значення.

3. Інші неподаткові надходження — це надходження коштів від реалізації конфіскованого майна, надходження сум кредиторської та депонентської заборгованості підприємств, організацій та установ, щодо яких минув строк позовної давності, надходження коштів від реалізації надлишкової космічної техніки військового та подвійного призначення, що належать Національному космічному агентству України, надходження коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, іншого майна Збройних сил України та інших утворених згідно з законодавством військових формувань, правоохоронних органів, Оперативної рятувальної служби цивільного захисту Міністерства України з питань надзвичайних ситуацій та у справах захисту населення від наслідків Чорнобильської катастрофи, інші надходження, надходження сум різниці за природний газ, надходження коштів від реалізації галузевих резервів (виробничих запасів) уранового концентрату, цирконію та гафнію, сформованих за рахунок коштів цільового галузевого фонду створення національного ядерно-паливного циклу, доходи від операцій з кредитування та надання гарантій, додаткові збори на виплату пенсій, збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності, власні надходження бюджетних установ.

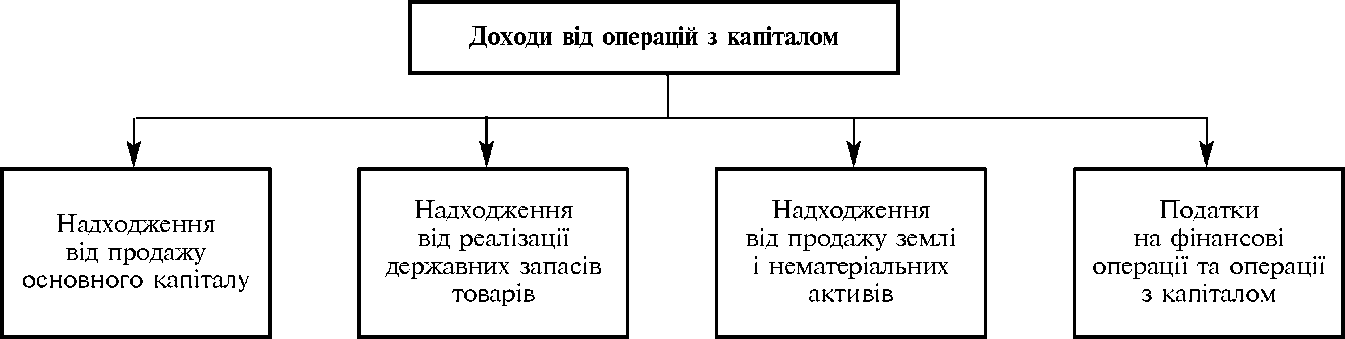

Важливою складовою доходів бюджету є доходи від операцій з капіталом. Нині в Україні доходи від операцій з капіталом становлять незначну питому вагу у доходах бюджету, проте у найближчій перспективі можуть стати важливим джерелом їх формування. Так, доходи від операцій з продажу безхазяйного майна, скарбів, цінностей Державного фонду дорогоцінних металів і дорогоцінного каміння, землі і нематеріальних активів, а також від реалізації державних запасів товарів мають стійку тенденцію до зростання. З 2000 по 2008 роки їх надходження у структурі доходів зведеного бюджету зросли від 0,14 до 2,9% у 20 раз.

Визначення терміна «операції з капіталом» можна представити як операції з ресурсами й активами, які в разі необхідності можуть бути конвертовані у грошову форму без втрати ринкової вартості, що сприяє забезпеченню оптимальних пропорцій розподілу коштів між ланками бюджетної системи.

Загалом, згідно зі статтею 9 Кодексу до доходів від операцій з капіталом віднесені чотири групи надходжень (рис. 2.8).

Рис. 2.8.Бюджетна класифікація доходів від операцій з капіталом

Рис. 2.8.Бюджетна класифікація доходів від операцій з капіталом

|

I. Надходження від продажу основного капіталу — це надходження коштів від реалізації безхазяйного майна, майна, що за правом спадкоємства перейшло у власність держави або територіальної громади, та скарбів, знахідок, а також валютні цінності і грошові кошти, власники яких невідомі, надходження коштів від Державного фонду дорогоцінних металів і дорогоцінного каміння, а також надходження від відчуження майна, яке належить Автономній Республіці Крим та майна, що перебуває у комунальній власності.

II. Надходження від реалізації державних запасів товарів включають надходження від реалізації матеріальних цінностей державного резерву, надходження від реалізації розброньованих матеріальних цінностей мобілізаційного резерву.

III. Надходження від продажу землі і нематеріальних активів — це надходження від продажу землі; надходження від продажу нематеріальних активів. За останні роки земля перетворилася в ресурс, який приносить великі доходи. Проте, не дивлячись на зростання доходів від продажу землі, зазначена стаття доходів бюджету матиме сенс і перспективу тільки у разі реформування земельних відносин, розвитку ринку землі, проведення інвентаризації об'єктів незавершеного будівництва, землі з метою виявлення безхазяйного майна та формування єдиного реєстру земельних ділянок і оцінки ефективності їх продажу.

IV. Податки на фінансові операції та операції з капіталом. В Україні ця група доходів бюджету не знайшла належного розвитку. У зарубіжних країнах до такої групи відносяться: податок на передання капіталу в спадщину, за заповітом, страхуванням, у результаті розділу майна при розлученні, у зв'язку з еміграцією, участю в бізнесі; податок на приріст капітальної вартості; податок на чисту власність; спадкові збори; податок на посмертну спадщину; збори при переданні за заповітом рухомого майна та грошей і нерухомого майна; податок на дарування.

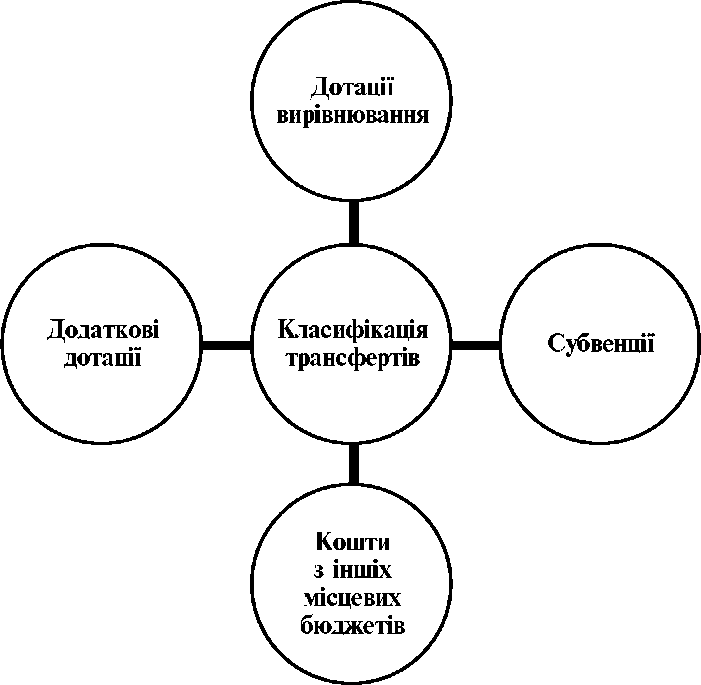

До наступної групи доходів бюджету відносяться трансферти. У доходах бюджету їх питома вага коливається в межах від 3 до 3,6%. Трансферти — кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі (ст. 9). Тобто трансферти — це кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого.

Бюджетним кодексом України передбачається використання таких видів трансфертів (рис. 2.9):

Рис. 2.9.Класифікація трансфертів згідно зі ст. 96 Бюджетного кодексу України

Рис. 2.9.Класифікація трансфертів згідно зі ст. 96 Бюджетного кодексу України

|

- дотацій вирівнювання (міжбюджетні трансферти у формі дотації вирівнювання доходної спроможності бюджету, який його отримує (ст. 2);

- субвенцій (міжбюджетні трансферти для використання на певну мету в порядку, визначеному органом, який прийняв рішення про надання субвенції, ст. 2);

- коштів, що передаються до державного бюджету та місцевих бюджетів з інших місцевих бюджетів;

- додаткових дотацій.

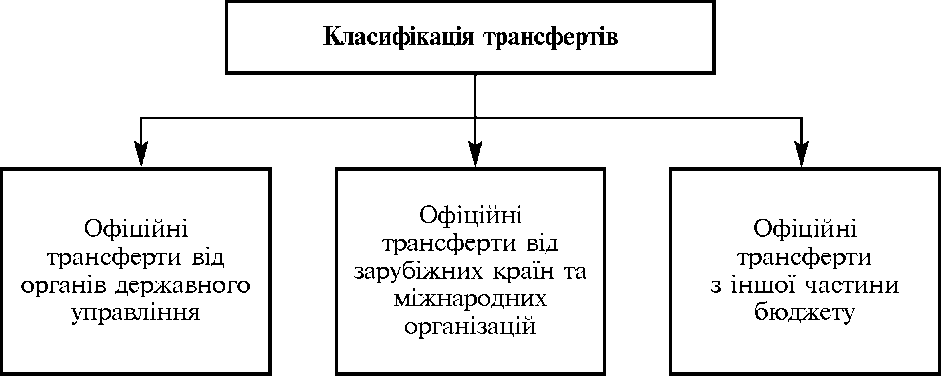

До складу офіційних трансфертів Бюджетною класифікацією України віднесені такі їх види (рис. 2.10):

Рис. 2.10.Класифікація трансфертів згідно з Бюджетною класифікацією України

Рис. 2.10.Класифікація трансфертів згідно з Бюджетною класифікацією України

|

- офіційні трансферти від органів державного управління (кошти, що надходять з інших бюджетів, дотації, субвенції);

- офіційні трансферти від зарубіжних країн та міжнародних організацій;

- офіційні трансферти з іншої частини бюджету (кошти, одержані із загального фонду бюджету до бюджету розвитку (спеціального фонду).

Загалом у статті 9 Бюджетного кодексу України систематизовано й упорядковано на постійній основі такі актуальні питання:

- з метою забезпечення ведення аналітичного обліку податкових надходжень до державного та місцевих бюджетів здійснені суттєві уточнення терміна «податкові надходження» з урахуванням теорії та практики чинної системи оподаткування і тим самим приведено у відповідність норми бюджетного та податкового права (п. 2 ст. 9);

- з метою забезпечення ведення аналітичного обліку неподаткових надходжень до державного та місцевих бюджетів приведено у відповідність до Бюджетної класифікації України термін «неподаткові надходження», а саме відкориговані надходження, які підпадають під другу групу, а також виключено із їх переліку надходження від штрафів та фінансових санкцій (п. 3 ст. 9).

Таким чином, запроваджені новації у ст. 9 «Класифікація доходів бюджету» нової редакції Бюджетного кодексу України забезпечили її змістовне вдосконалення та дотримання вимоги використання єдиної класифікації доходів.

До стратегічних напрямів вдосконалення ст. 9 вбачається за доцільне віднести такі положення:

- упровадження до загального категоріального апарату Кодексу визначення терміна «доходи від операцій з капіталом»;

- узгодження чинної системи оподаткування згідно з Бюджетним кодексом України та прийняття Податкового кодексу.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1728; Нарушение авторских прав?; Мы поможем в написании вашей работы!