КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація боргу

|

|

|

|

Державний борг є невід'ємною складовою державних фінансів. Під державним боргом розуміють загальну суму боргових зобов'язань держави з повернення отриманих та непогашених кредитів (позик) станом на звітну дату, що виникають внаслідок державного запозичення (п. 20 ст. 2 Кодексу). Класифікація боргу дає змогу систематизувати інформацію про всі боргові зобов'язання держави, Автономної Республіки Крим, територіальної громади міста.

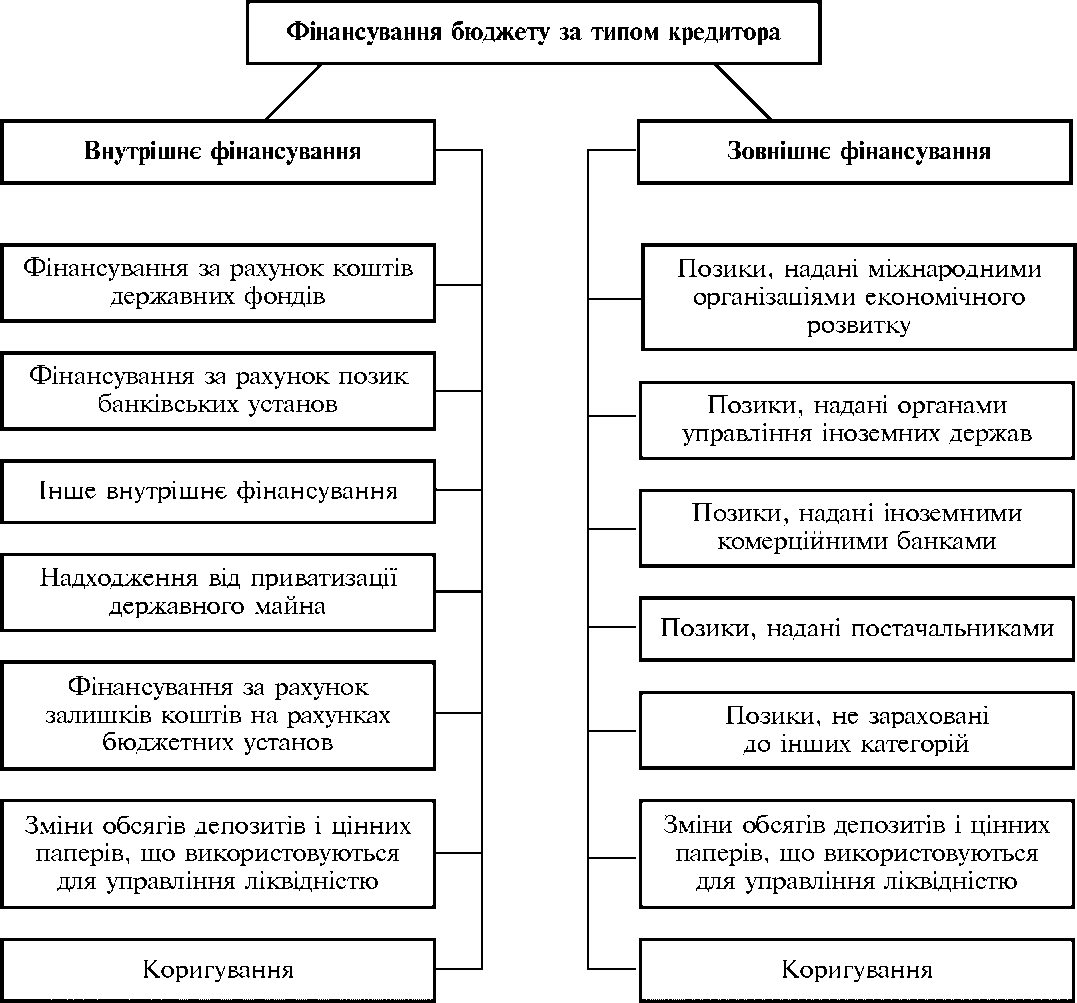

Відповідно до нової бюджетної класифікації України, державний борг, як і фінансування бюджету, класифікується за типом кредитора і типом боргового зобов'язання. Найбільш важливою класифікацією державного боргу є класифікація за типом кредитора (рис. 2.12, 2.13).

Класифікація боргу за типом кредитора залежить від типу утримувача або власника боргового зобов'язання: внутрішнього чи зовнішнього. Відповідно розрізняють внутрішній та зовнішній борг.

Внутрішній борг складається із заборгованості за позиками, одержаними із сектору державного управління, заборгованості органам грошово-кредитного регулювання та іншим банківським установам, заборгованості іншим фінансовим установам, нефінансовому приватному сектору та домашнім господарствам.

Зовнішній борг складається із видів боргових зобов'язань, аналогічних зовнішнім джерелам покриття дефіциту бюджету.

Класифікація боргу за типом боргового зобов'язання відрізняє заборгованість за довгостроковими, середньостроковими зобов'язаннями, короткостроковими зобов'язаннями та векселями (на термін не менше одного року) та іншими внутрішніми й зовнішніми зобов'язаннями у структурі непогашеного внутрішнього та зовнішнього боргу.

|

|

|

Рис. 2.12.Класифікація фінансування бюджету за типом кредитора

Рис. 2.12.Класифікація фінансування бюджету за типом кредитора

|

Державний борг можна класифікувати (розглядати) й за іншими критеріями. Наприклад, за формою залучення коштів державний борг поділяється на державні запозичення та гарантії.

Державні запозичення — це залучення державою (в особі Кабінету Міністрів України, що діє через Міністерство фінансів України) грошових коштів, іншого майна та майнових прав, яке передбачає прийняття зобов'язань щодо грошових коштів на умовах строковості, платності та повернення.

Розрізняють державне внутрішнє запозичення, що здійснюється шляхом укладання угод з резидентами України про позику та випуск державних цінних паперів, що розміщуються на внутрішньому ринку; та державне зовнішнє запозичення — державне запозичення, що здійснюється шляхом укладання з нерезидентами України угод про позику та випуск державних цінних паперів, що розмішуються на зовнішньому ринку.

Державне запозичення може здійснюватись лише з метою:

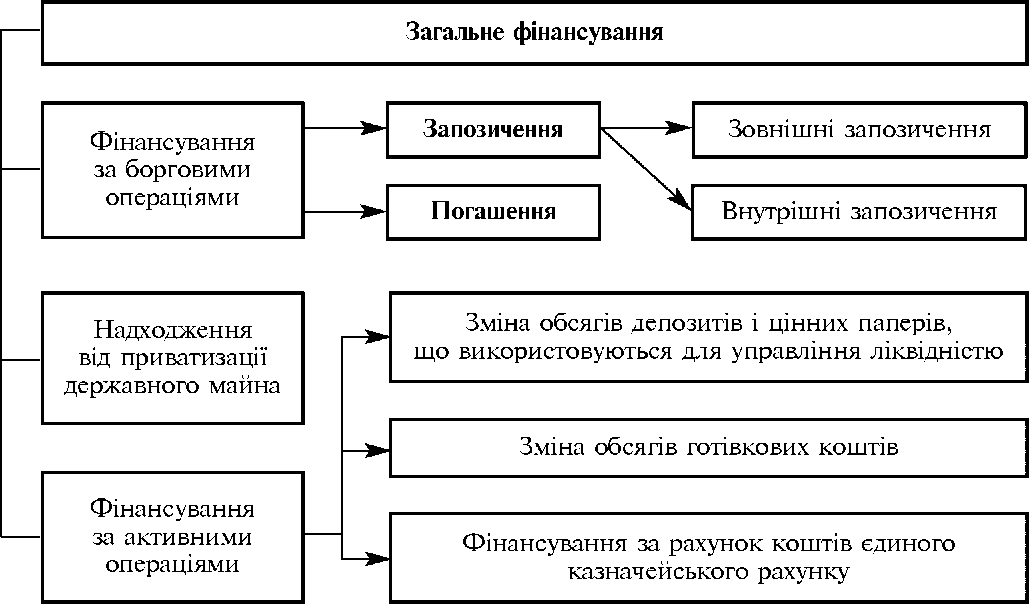

Рис. 2.13.Класифікація фінансування бюджету за типом боргового зобов'язання

Рис. 2.13.Класифікація фінансування бюджету за типом боргового зобов'язання

|

- фінансування дефіциту державного бюджету;

- підтримки платіжного балансу та поповнення валютних резервів;

- на інші цілі, встановлені законом України в кожному окремому випадку.

Державна гарантія — зобов'язання держави (в особі Кабінету Міністрів України,

що діє через Міністерство фінансів України) повністю або частково виконати платежі на користь кредитора у випадку невиконання позичальником, іншим ніж Україна, зобов'язань щодо повернення грошових коштів на умовах строковості та платності.

Формою надання державної гарантії є державна порука. Основними способами реалізації державних гарантій та запозичень можуть бути:

- випуск (емісія) державних цінних паперів;

- укладення угод про позику та гарантійних угод;

- інші способи, передбачені законодавством України.

|

|

|

При наданні державних гарантій виникає потенційний державний борг, який стає реальним за умови відшкодування кредитору суми зобов'язань позичальника, за якими держава була гарантом.

За валютою залучення державний борг поділяється на борг у національній та іноземній валюті.

Внутрішній борг переважно формується в національній валюті. Для залучення коштів емітуються (випускаються) цінні папери, які розміщуються на внутрішньому фондовому ринку. Державний борг в іноземній валюті виникає в результаті здійснення безпосереднього запозичення коштів в урядів іноземних держав, міжнародних фінансово-кредитних організацій, іноземних банків, а також розміщення державних боргових зобов'язань на міжнародних ринках капіталів.

Залежно від терміну залучення коштів розрізняють: короткостроковий борг (з терміном погашення до одного року), середньостроковий (від одного до п'яти років), довгостроковий (від п'яти років і більше).

Державний борг можна поділити також на:

- капітальний, що включає всю сукупність боргових зобов'язань держави на певну дату;

- поточний, що складається з платежів по зобов'язаннях, які позичальник повинен погасити у звітному періоді.

Основними причинами виникнення та зростання державного боргу в Україні є дефіцит державного бюджету та постійний дефіцит платіжного балансу країни. Для фінансування дефіциту Державного бюджету України залучаються кошти міжнародних фінансових організацій. Проте вони не завжди допомагають вирішити цю проблему. У 2009 р. чисті залучення прямих іноземних інвестицій становили 4,5 млрд. дол. США і порівняно з 2008 р. та обсягом, врахованим при затвердженні державного бюджету, зменшилися більш ніж удвічі. Водночас чисті погашення зобов'язань за операціями з кредитами та облігаціями становили 9 млрд. дол. порівняно з чистими залученнями кредитних ресурсів у сумі понад 12 млрд. дол. у попередньому 2008 р. У цілому від'ємне сальдо фінансового рахунку платіжного балансу становило 11,8 млрд. дол. і виявилося найгіршим показником за останні одинадцять років. Проведена у минулому році фінансова підтримка банків на суму майже 94 млрд. грн. шляхом участі держави у їх капіталізації банків (29,3 млрд. грн.) та здійснення Національним банком рефінансування (64,4 млрд. грн.) не привели до поліпшення фінансового стану банків і зростання кредитування, а відтак відновлення економіки та збільшення доходів державного бюджету.

|

|

|

Згідно з інформацією Колегії Рахункової палати про виконання Державного бюджету України станом на 01.01.2010 р., 2009 рік Україна закінчила з боргом у сумі 42% ВВП. Залишаючись достатньо високим, рівень державного боргу України водночас не є критичним. Згідно з міжнародними стандартами (Маастрихтською угодою) критичними вважаються боргові зобов'язання держави, які перевищують 60% від ВВП.

Особливістю місцевих бюджетів є те, що в них відображаються боргові зобов'язання місцевих рад за встановленою класифікацією для систематизації боргових зобов'язань, визначення суми боргу місцевого бюджету та обсягів фінансових ресурсів, необхідних для його обслуговування.

Базовими особливостями класифікації фінансування бюджету та класифікації боргу в Україні є згрупування джерел фінансування бюджету та інструментів погашення боргу за двома ознаками — за типом кредитора та за типом боргового зобов'язання, що є загальноприйнятним у міжнародній практиці.

Наприклад, у Республіці Білорусь класифікація фінансування дефіциту бюджету також є згрупуванням джерел фінансування, що залучаються для покриття дефіциту бюджету, виходячи з їх видів та форм боргових зобов'язань (ст. 17 Бюджетного кодексу Республіки Білорусь). Стаття 18 Бюджетного кодексу Республіки Білорусь передбачає, що класифікація видів її державного боргу є групуванням зовнішніх державних позик та внутрішніх державних позик виходячи з видів кредиторів та форм боргових зобов'язань.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 4402; Нарушение авторских прав?; Мы поможем в написании вашей работы!