КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дефіцит бюджету: його роль та методи обліку

|

|

|

|

Роль дефіциту бюджету. Збільшення ролі фінансових ринків у процесі суспільного відтворення може негативно впливати на економічне життя країни. Це пов'язано із недосконалістю ринкового механізму, що лежить в основі функціонування фінансових ринків.

Недосконалість функціонування внутрішнього фінансового ринку полягає у тому, що він не завжди сприяє створенню та ефективному перерозподілу внутрішніх заощаджень. Як наслідок, цих заощаджень може виявитись недостатньо для забезпечення економічного зростання, вони можуть зберігатися в неорганізованій формі, обмежуючи пропозицію фінансових ресурсів, спрямовуватись на цілі, що не забезпечують економічного зростання у довгостроковому періоді, або перетікати за кордон. Це обмежує зростання внутрішнього попиту, погіршує його структуру і, як наслідок, економічне зростання загалом.

Недоліки фінансових ринків, що регулюються ринковим механізмом, стають все очевиднішими із зростанням міжнародної інтеграції. Поряд із позитивними зрушеннями, до яких призводять ці процеси, національні економіки стають все більш залежними від негативних імпульсів, що надходять ззовні. Особливо гостро це проявляється у країнах із невеликими відкритими економічними системами, країнах із експортоорієнтованою структурою економіки, спрямованої на виробництво товарів з низькою часткою валової доданої вартості. У таких країнах, до яких відноситься і Україна, основним фактором циклічності розвитку економіки є зовнішня кон'юнктура на фінансових та товарних ринках.

Слабкою ланкою ринкового механізму, яка призводить до турбулентності фінансових ринків є рефлективність поведінки його учасників. Ринкові суб'єкти намагаються спрогнозувати хід майбутніх подій, які у коротко- та середній перспективі залежать від рішень, що приймаються спираючись на результати цих передбачень. Приймаючи рішення, учасники ринку орієнтуються на фундаментальні економічні показники, а також на тимчасові кон'юнктурні відхилення, пов'язані з інерційністю поведінки окремих учасників ринку. В окремих випадках можуть виникати ситуації, коли більшість професійних учасників, з метою спекулятивного заробітку, орієнтуються не на фундаментальні макроекономічні показники, а на тимчасові кон'юнктурні відхилення, ще більше порушуючи рівновагу на фінансових та товарних ринках.

|

|

|

Держава опосередковано спроможна впливати на перекоси фінансових ринків шляхом підвищення прозорості діяльності їх учасників, обмеження спекулятивних операцій і т.п. Однак цього недостатньо для забезпечення рівноваги фінансової системи, особливо у випадку масштабних зовнішніх збурень. За таких умов підвищується роль держави не тільки як «головного арбітра», але й як безпосереднього учасника фінансових ринків. Ставши їх учасником, держава перерозподіляє внутрішні та зовнішні фінансові заощадження, використовуючи їх з метою забезпечення фінансової рівноваги та макроекономічної стабільності, зменшення соціальної напруги у суспільстві. При цьому вирішуються наступні завдання:

- нейтралізація масштабних вхідних та вихідних зовнішніх фінансових потоків шляхом проведення антициклічної фіскальної політики перерозподілу зовнішніх заощаджень;

- здійснення частини функцій фінансових інститутів щодо акумулювання внутрішніх фінансових заощаджень в умовах фінансової кризи та недовіри до них населення;

- здійснення перерозподілу внутрішніх фінансових заощаджень з метою більш ефективного, з точки зору суспільства, їх використання, у випадку невідповідності тенденцій на фінансовому ринку фундаментальним макроекономічним показникам;

|

|

|

- використання акумульованих фінансовими інститутами заощаджень з метою стимулювання внутрішнього попиту у випадку низької ділової активності та асиметричності інформації.

Рівень безпосереднього втручання держави в роботу фінансових ринків відображається показником дефіциту бюджету — підсумком операцій держави з фінансовими активами та зобов'язаннями, а також показником державного боргу накопиченим підсумком такого втручання. У 2008 — 2009 роках, як показала світова практика, дефіцит бюджету став одним з найважливіших інструментів держави при подоланні кризових явищ. Про це свідчить середньозважений рівень дефіциту бюджету, який у 2009 році в розвинутих країнах становив 8,9% від ВВП, в країнах пострадянського простору близько 6,4% ВВП. Водночас, результативність державного втручання з допомогою дефіциту бюджету залежить від структури джерел його фінансування, умов залучення та напрямів використання залучених коштів.

Невід'ємною умовою забезпечення ефективного використання інструменту дефіциту бюджету є оптимальність його обсягів, структури джерел фінансування та використання залучених коштів. Однак, через недостатню обґрунтованість цих складових, активна фіскальна політика сама часто може призводити до появи негативних явищ: потрапляння країни до боргової пастки, «ефекту витіснення» приватних інвестицій, втрати керованістю фінансовою системою.

2. Методи обліку дефіциту бюджету. Існує два основних підходи до визначення дефіциту[2] бюджету. Згідно першого підходу, що використовується у вітчизняному законодавстві, дефіцит бюджету — це перевищення видатків бюджету над його доходами. Згідно Бюджетного кодексу в Україні дефіцит бюджету — це перевищення видатків бюджету над його доходами (з урахуванням різниці між наданням кредитів з бюджету та поверненням кредитів до бюджету).

Другий підхід зміщує акценти в бік взаємовідносин держави з учасниками фінансового ринку, де дефіцит бюджету розглядається як підсумок операцій держави з фінансовими активами та зобов'язаннями. Він поширений у розвинутих країнах, зокрема в ЄС.

|

|

|

В Протоколі «Про процедуру обмеження надмірного дефіциту», що є частиною договору про заснування ЄС від 1992 року, зазначається, що дефіцит — це чисті запозичення, визначення яких надається в європейській системи обліку (Е8Л 95). Згідно Е8А 95, чисте кредитування(+) / чисте запозичення (-) — це сальдо фінансового рахунку, в якому відображається чисте придбання фінансових активів за мінусом чистих взятих зобов'язань.

З часом, положення, більш загальної, призначеної для обліку операцій усіх секторів економіки, Е8А 95 почали не задовольняти потреби Європейської комісії у нагляді за показниками дефіциту бюджету та державного боргу. Тому, було прийнято рішення ввести у Е8Л 95 дублюючі позиції, що відображали ці показники спеціально в цілях контролю за рівнем дефіциту та державного боргу — з приставкою ЕБР (Ехеезшє Бе^сії Ргосеіїиге). Зокрема, у 2001 році було прийнято рішення, що в цілях контролю за обсягом дефіциту бюджету згідно ЕБР своп — операції та форвардні операції, що проводяться з метою управління боргом повинні відноситись до доходів від власності, в той час як в Е8А 95 вони відносяться до операцій з фінансовими деривативами, тобто статей фінансування.

МВФ у своєму методологічному посібнику обліку державних фінансів — Ооуегптепі Еіпапсіаї 8іаіЇ8ііс8 Мапиаі (0Е8М 2001) наводить цілий ряд балансових показників. Концептуально, у 0Е8М 2001 всі операції органів державного управління поділяться на три блоки:

1) операції, що впливають на чисту вартість активів — поточні доходи та витрати;

2) операції з не фінансовими активами;

3) операції з фінансовими активами і зобов'язаннями — фінансування.

Підсумком операцій, що змінюють чисту вартість активів, тобто доходів, що не

пов'язані з відчуженням матеріальних активів та поточних видатків є чистий / валовий баланс поточних операцій. Цей показник відображає зведений показник поточної збалансованості операцій органів державного управління і безпосередньо залежить від заходів державної політики. Відмінність чистого та валового балансів поточних операцій полягає у тому, що в поточних видатках враховуються амортизація основного капіталу. Однак, зважаючи на відсутність достовірних даних про суми зносу основного капіталу, 0Е8М 2001 передбачає можливість визначати валовий баланс, що не враховує амортизації.

|

|

|

Чисте кредитування / запозичення — загальний підсумок операцій, що змінюють чисту вартість активів та сальдо операцій з не фінансовими активами. З іншого боку — це результат операцій з фінансовими активами та борговими зобов'язаннями. Цей показник характеризує ступінь поглинання урядом фінансових ресурсів, накопичених іншими секторами економіки та нерезидентами (у випадку дефіциту), або генерування урядом надлишкових фінансових ресурсів з подальшим їх спрямуванням іншим секторам (профіцит). Основне призначення зазначеного показника — контроль за динамікою приросту державного боргу.

Загальний баланс бюджету — скоригований, на підсумок ряду операцій, що викривляють реальний фінансовий стан органів державного управління, обсяг чистого запозичення / кредитування. Зокрема, надходження від приватизації (в тому числі

Таблиця 3.1.Баланс операцій уряду згідно методології МВФ від 2001 року

|

відчуження основних фондів), відносяться до статей фінансування. Натомість субсидії, що надаються у формі кредитів чи придбання інших фінансових активів, відображаються як видатки.

Загальний скоригований баланс бюджету — скоригований на підсумок ряду операцій, що викривляють середньо- та довгостроковий фінансовий стан органів державного управління, загальний баланс бюджету. Зокрема, частина або загальний обсяг грантів, доходи, що надходять від галузей, що використовують вичерпні природні ресурси (нафтогазова промисловість, видобування алмазів, міді і т.п.), доходи від виданих ліцензій на використання частот мобільними операторами, та/або доходи від інших рідкісних операцій із значним обсягом надходжень, відносять до статей фінансування.

Первинне сальдо бюджету — загальне сальдо бюджету плюс витрати на обслуговування боргу. Як і баланс поточних операцій, даний показник покликаний більш адекватно відображати поточну фіскальну спрямованість органів державного управління, оскільки обсяг витрат на обслуговування боргових зобов'язань не залежить від органів державного управління протягом поточного періоду.

Крім того у посібнику про фіскальну прозорість, МВФ також вводить термін «розширене сальдо бюджету» (аи§тепіеії Ьаїапсеі), який охоплює загальне сальдо бюджету, а також втрати центрального банку у зв'язку із викупом безнадійних активів, а також виникненням боргових зобов'язань уряду у зв'язку із рекапіталізацією банківської системи.

На практиці, МВФ найчастіше використовує чисте кредитування / запозичення, а також загальний баланс бюджету. Відповідником чистого кредитування / запозичення згідно СР8М 2001 є дефіцит / профіцит згідно методології ЕБР та дефіцит / профіцит бюджету у вітчизняному законодавстві. Варто зазначити, що МВФ та

Євростат досить гнучко підходять до проблеми адекватного відображення фіскальної позиції органів державного управління, основний акцент ставлячи на економічній суті здійснюваних операцій, а не на їх форму. Зокрема згідно рішення Євростату від 2000 року, операції з продажу ліцензій на радіочастоти для мобільного зв'язку повинні відображатись як реалізація не фінансових активів, або як рентна плата. Однак, зважаючи на значні обсяги надходжень від цих операцій — до 3% ВВП, у посібнику Е8А 95 тапиаі оп доуегптепі йе^сії апй йеЬї від 2002 року зазначається, що у випадку значних обсягів надходжень, можливі винятки[3].

МВФ також здійснює облік операцій уряду враховуючи специфіку розвитку окремих країн. Зокрема при визначенні дефіциту бюджету в Україні, що публікується у 8ресіаІ Баїа Втешіпаііоп 8їапйагй (8ВБ8) МВФ використовує попередню версію діючої на сьогодні методології — 0Р8М1986, яка передбачала ведення обліку за касовим методом, проте, надходження від приватизації у 8ВБ8 відображаються як статті фінансування.

Однак, достатньо широка гнучкість підходів до оцінки дефіциту бюджету може використовуватись окремими країнами в інших цілях. Зокрема, серйозні проблеми із залученням позик в уряду Греції у 2009 році з'явилися після того, як стало відомо, що протягом декількох років він використовував операції з фінансовими деривати- вами з метою приховування реального обсягу дефіциту бюджету.

Іншою доволі поширеною формою приховування дефіциту бюджету є фінансування збиткових компаній, що належать до державного сектору за рахунок надання їм позик, придбання додаткової емісії акцій. Використання залучених коштів на виконання квазіфіскальних функцій підприємствами, а відповідно зменшення фінансових активів уряду, що важко зафіксувати та відобразити це як збільшення дефіциту бюджету.

Існує ряд відмінностей між різними методологіями визначення дефіциту бюджету, відображених в табл. 3.2.

Найбільш суттєвими з них, які не дозволяють порівнювати показники дефіциту бюджету в Україні визначених відповідно до вітчизняної методології та іншими методологіями є:

1. Відображення пенсійних відрахування та виплат пенсії в Україні у складі доходів та видатків відповідає методиці Е8Л 95 та ЕОР, однак не відповідає методиці (ОР8М 2001).

2. Кредитування з бюджету відображається як доходи та видатки.

3. Касовий метод обліку операцій в Україні не відповідає методиці Е8А 95 та ЕБР, а також методиці МВФ, яку він використовує при визначенні дефіциту бюджету розвинутих країн та більшості інших країн. В Україні не враховуються при визначенні дефіциту бюджету статті, що суттєво вплинули б на його значення, зокрема переплати до бюджету податків та зборів, заборгованість платників податків перед бюджетом з нарахованих податків та зборів, заборгованість бюджетних установ із виплати заробітної плати, заборгованість держави з відшкодування ПДВ і т.д.

Таблиця 3.2. Основні відмінності у визначенні дефіциту бюджету

|

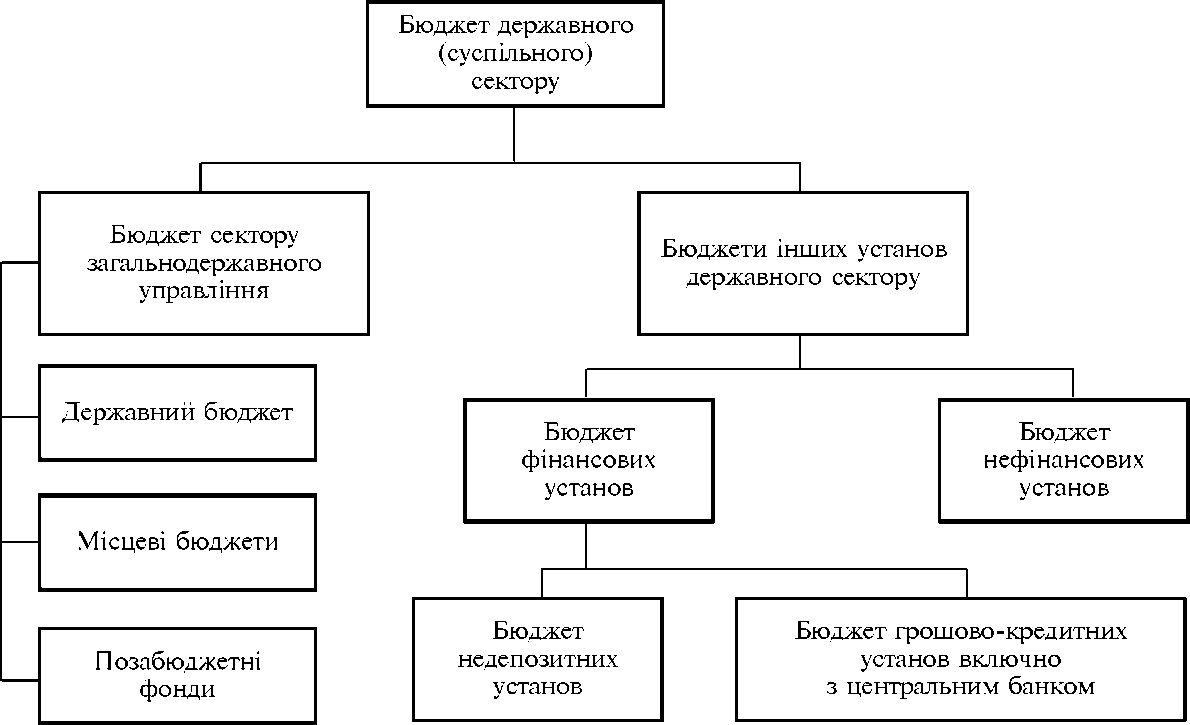

4. Рівень визначення дефіциту бюджету (рис. 3.1). В Україні офіційний дефіцит бюджету визначається лише на рівні державного та зведеного бюджету. Зведений бюджет лише наближено можна порівнювати із СЗДУ, оскільки він не включає позабюджетних фондів[4]. Дефіцит бюджету СЗДУ в Україні визначається для 8ББ8, однак, використання цього показника не набуло популярності в Україні.

Існують і інші, законодавчо не закріплені особливості, що викривляють фіскальну позицію уряду і не відповідають основним методологічним системам:

1. В Україні широко розповсюджена практика здійснення державними підприємствами квазіфіскальних операцій, що не дозволяє адекватно відобразити фіскальну політику уряду.

2. Облік ряду операцій пов'язаних із залучення позик бюджетними установами здійснюється всупереч міжнародній методиці та вітчизняному законодавству, зменшуючи реальний дефіцит бюджету. Зокрема для Укравтодору, який утримується виключно за рахунок бюджету, обсяг зовнішніх запозичень під гарантії уряду, починаючи із 2004 року відображається як власні надходження Укравтодору, тобто як доходи спеціального фонду Державного бюджету. Операції з погашення цих позик,

Рис. 3.1.Бюджет державного (суспільного) сектора

Рис. 3.1.Бюджет державного (суспільного) сектора

|

реєструються як видатки, оскільки бюджетні кошти спрямовуються Укравтодору, а той уже від власного імені повертає позики кредиторам.

3. Ще однією особливістю вітчизняної методології визначення дефіциту бюджету є облік позик Пенсійному фонду за рахунок коштів єдиного казначейського рахунку в межах бюджетного періоду. Такі позики в офіційній звітності Державного казначейства не реєструвалися, внаслідок чого офіційні помісячні показники дефіциту бюджету не відповідали дійсності і лише наприкінці року дані операції відповідним чином оформлялися.

Таким чином, існує два підходи до визначення обсягу дефіциту бюджету: 1) як різниці між доходами та видатками; 2) як обсяг надходжень джерел фінансування. Оскільки перелік останніх є значно коротшим, у міжнародній практиці найбільш часто використовується другий підхід. Крім того, він дозволяє зосередити увагу на сутності процесів, що виникають із появою дефіциту бюджету.

Проведений аналіз дозволяє зробити висновок, що дефіцит бюджету — обсяг фінансових заощаджень та в окремих випадках емісійних коштів, які залучаються державою для здійснення незабезпечених доходами видатків з метою здійснення необхідного фінансового перерозподілу, зміни структури та обсягу внутрішнього попиту, забезпечення передумов стабільного економічного зростання.

Показник дефіциту бюджету є надзвичайно важливими для цілей макроекономіч- ного аналізу: він дозволяє оцінити фінансову позицію держави та вплив бюджетно- податкової політики на обсяги внутрішнього попиту, стан грошово-кредитної системи і платіжного балансу. Поряд з показником традиційного дефіциту бюджету у теорії і практиці макроекономічного регулювання оперують показниками поточного дефіциту, структурного дефіциту, циклічного дефіциту, первинного дефіциту та ін.

У теорії визнається, що фіскальні стимули і тимчасове збільшення дефіциту бюджету позитивно впливають, як на сукупний попит, так і на сукупну пропозицію в економіці. Прибічники теорії компенсаційного бюджету і представники кейнсіансь- кого напрямку надають великого значення експансійній фіскальній політиці у вирішенні соціально-економічних проблем суспільства. Так, вважається, що при глибокому економічному спаді важко стимулювати інвестиції, тому найбільш ефективним шляхом підвищення сукупного попиту і стабілізації економіки є зростання державних видатків або зниження податків, які стимулюють приватне споживання.

Збільшення дефіциту бюджету і нарощування державного боргу зазвичай позитивно впливають на економічну динаміку в короткостроковому періоді, але у довгостроковому періоді фундаментальні економічні показники погіршуються. Основними каналами негативного впливу експансійної фіскальної політики виступають підвищення рівня реальних відсоткових ставок і зростання рівня податкових вилучень, що деформують економічні пропорції та знижують динамізм економічного розвитку.

Водночас, у країнах із значним розміром державного боргу і нестабільним доступом до зовнішнього фінансування збільшення дефіциту бюджету навіть у короткостроковому періоді може призводити до поглиблення економічної кризи і загострення фінансових проблем. У період нестабільності на фінансових ринках застосування фіскальних стимулів урядами-позичальниками з низьким рівнем кредитоспроможності має своїм наслідком підвищення рівня відсоткових ставок, невід'ємним компонентом яких є ризикові премії. Якщо при цьому довіра учасників фінансового ринку до перспектив утримання макроекономічної стабільності в країні є хиткою, а зростання ризикової премії є достатньо вагомим, то ефекти фіскальних стимулів для рівня випуску стають негативними.

У країнах із суттєвими потребами у зовнішньому фінансуванні і значними обсягами зовнішніх боргових зобов'язань проведення стимулюючої фінансової політики і нарощування дефіциту бюджету можуть мати досить небезпечні наслідки. Девальвація національних валют, що виступає побічним наслідком такої політики, з високою вірогідністю, підриватиме платоспроможність міжнародних позичальників, що вестиме до масових дефолтів і поглиблення економічної кризи.

Тобто стимулююча фіскальна політика може стати вагомим інструментом підтримки національної економіки у період спаду. Але її застосування має обмежуватися певними рамками і узгоджуватися з визначеним курсом фінансової політики на середньострокову перспективу. Збільшення державного боргу може мати лише тимчасовий характер, а боргова динаміка має набувати зворотних тенденцій після відновлення економічного зростання. За відсутності обмежуючих чинників довгострокові втрати від фіскальної експансії набагато перевищуватимуть короткострокові вигоди.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 837; Нарушение авторских прав?; Мы поможем в написании вашей работы!