КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

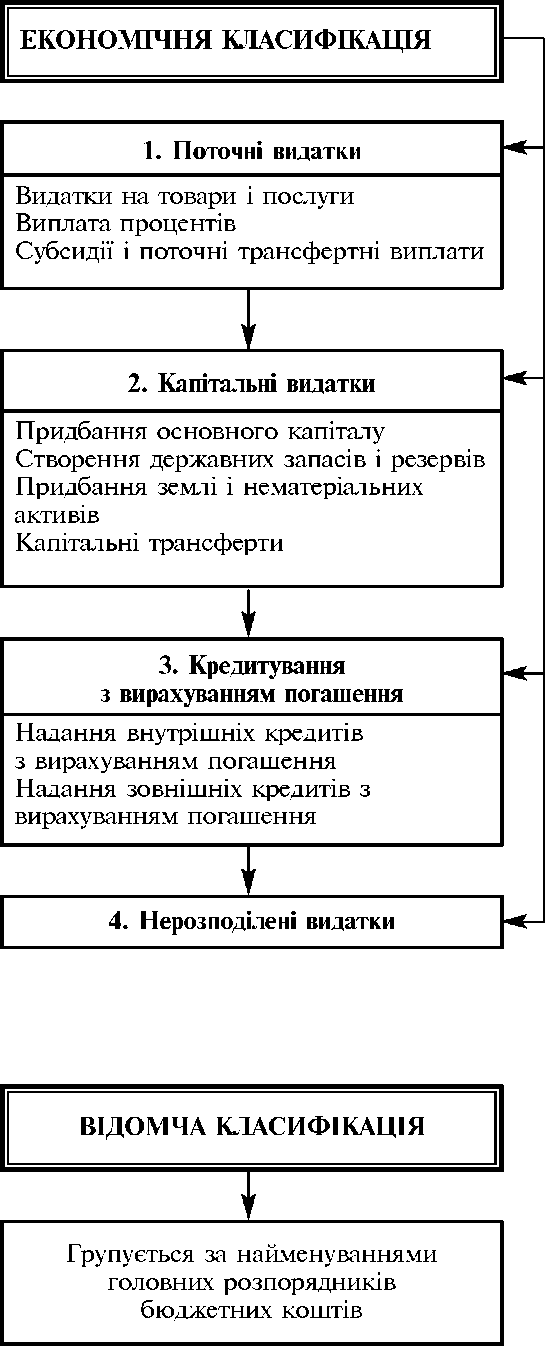

Видатки Державного бюджету України

|

|

|

|

ЕКОНОМІЧНА СУТНІСТЬ ВИДАТКІВ ТА КРЕДИТУВАННЯ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ. ТАЄМНІ ВИДАТКИ

§ 1. Видатки Державного бюджету України. § 2. Кредитування Державного бюджету України. § 3. Таємні видатки Державного бюджету України.

Видатки бюджету — кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом. До видатків бюджету не належать: погашення боргу; надання кредитів з бюджету; розміщення бюджетних коштів на депозитах; придбання цінних паперів; повернення надміру сплачених до бюджету сум податків і зборів (обов'язкових платежів) та інших доходів бюджету, проведення їх бюджетного відшкодування. За загальноприйнятим твердженням, видатки — це прямі цільові витрати держави, що забезпечують її постійне існування і відображають економічні відносини, що пов'язані з розподілом і перерозподілом частини національного доходу, яка концентрується у бюджеті.

Значна кількість певних видів бюджетних видатків обумовлена низкою факторів: природою і функціями держави, рівнем соціально-економічного розвитку країни, адміністративно-територіальним устроєм держави, формами надання бюджетних коштів тощо. Поєднання цих факторів породжує систему видатків державного бюджету України. Однак соціально-економічний розвиток України останніми роками кардинально змінив як систему, так і структуру та класифікацію видатків. Командно-адміністративні методи господарювання засвідчили, що бюджет був дуже перевантажений видатками, які пов'язані з економічною функцією держави. Левова частка бюджетних коштів, майже 65-70%, спрямовувалась у галузі матеріального виробництва. Соціальна функція бюджету, що поширена у розвинених країнах, і яка зорієнтована безпосередньо на забезпечення благ людини, не має свого фінансового втілення. Тому, з реформою системи господарювання в Україні акценти в розподілі бюджетних коштів повинні зміститись, насамперед, у бік посилення соціальної функції держави і зміни напрямку та змісту економічної функції.

|

|

|

У зв'язку з переходом економіки України на ринкові засади господарювання у бюджеті держави з'явились нові напрямки спрямування коштів централізованого фонду, яких не було за умов командно-адміністративної системи. Так, низку видатків перекладено на позабюджетні, соціальні та економічні фонди у державному бюджеті

України та місцевих бюджетах. Знайшли також відображення нові напрямки витрачання і бюджетних коштів, а саме — соціальний захист населення, надання бюджетних позик, зовнішньополітична та зовнішньоекономічна діяльність, національна оборона, обслуговування державного зовнішнього боргу, національна космічна програма тощо.

Видатки бюджету поділяються на певні види, які можуть характеризуватись якісно та кількісно. Якісна ознака видатків характеризує їхнє суспільне призначення, а кількісна — загальний обсяг. Ці дві ознаки можуть бути у протиріччі. Так, наприклад, потреби держави, що визначаються якісною ознакою, часто перевищують кількісну, тобто суму видатків, яка потрібна для задоволення відповідних потреб держави. Це призводить до негативних наслідків, а саме — до недофінансування видатків, передбачених законом про державний бюджет, зростання зовнішнього та внутрішнього боргу, дефіциту бюджету та інфляції.

Під час кризи фінансові можливості держави обмежені, тому потреби суспільства не відповідають обсягам наданих коштів. Видатки бюджету у повному та всебічному обсязі характеризуються тим, яку вони відіграють роль і яке місце посідають у процесах суспільного відтворення, яке їхнє соціальне призначення.

|

|

|

За соціальним призначенням видатки державного бюджету України поділяються на: соціальний захист населення; фінансування соціально-культурних закладів, установ; фінансування науки, народного господарства і державних капітальних вкладень; фінансування національної оборони; правоохоронної діяльності та.забезпечення безпеки держави; утримання органів законодавчої, виконавчої та судової влади; фінансування зовнішньополітичної діяльності; заходів, пов'язаних із ліквідацією наслідків Чорнобильської катастрофи та соціальним захистом населення; видатки з обслуговування державного зовнішнього та внутрішнього боргів та інші видатки.

Співвідношення видатків між окремими групами визначається спрямованістю бюджетної політики. Останніми роками найбільша частка видатків припадає на соціально-культурні заходи та соціальний захист населення. Це викликано кризою в економіці та необхідністю соціального захисту громадян з невеликим рівнем доходів.

Кошти державного бюджету України витрачаються лише на цілі і в межах, затверджених законом про державний бюджет. Кошти республіканського бюджету Автономної Республіки Крим, місцевих бюджетів витрачаються лише на цілі і в межах, затверджених відповідно Верховною Радою Автономної Республіки Крим, місцевими радами народних депутатів. До державного бюджету України не включаються видатки, які не передбачені законами України.

Видатки усіх бюджетів поділяються на поточні і видатки розвитку.

Поточні видатки — це витрати бюджетів на фінансування мережі підприємству установ, організацій і органів на початок бюджетного року, а також на фінансування заходів із соціального захисту населення та інших, що не належать до видатків розвитку. У складі поточних видатків окремо вирізняються видатки бюджету, зумовлені зростанням мережі перелічених вище об'єктів із зазначенням усіх факторів, які вплинули на обсяг видатків.

Видатки розвитку — це витрати бюджетів на фінансування інвестиційної діяльності, зокрема, фінансування капітальних вкладень виробничого і невиробничого призначення, фінансування структурної перебудови народного господарства, субвенції та інші видатки, пов'язані з розширеним відтворенням.

|

|

|

Забороняється використання бюджетних коштів для фінансування позабюджетних фондів. Позабюджетні фонди можуть бути утворені за рахунок надходження від необов'язкових платежів, добровільних внесків фізичних і юридичних осіб, інших позабюджетних джерел.

Державний бюджет України передбачає видатки на:

- фінансування загальнодержавних централізованих програм підтримання та підвищення життєвого рівня населення, заходів щодо соціального захисту;

- фінансування заходів у галузі освіти, культури, науки, охорони здоров'я, фізичної культури, молодіжної політики, соціального забезпечення, що має загальнодержавне значення;

- фінансування виробничого і невиробничого будівництва, геологорозвідувальних, проектно-пошукових та інших робіт, що здійснюються відповідно до загальнодержавних програм;

- національну оборону;

- охорону навколишнього природного середовища;

- утримання правоохоронних і митних органів;

- утримання органів законодавчої, виконавчої, судової влади та прокуратури;

- здійснення зовнішньоекономічної та зовнішньополітичної діяльності;

- трансферти, що передаються з державного бюджету України до бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя;

- утворення державних матеріальних і фінансових резервів;

обслуговування внутрішнього та зовнішнього державних боргів та їх повернення;

- інші заходи, що фінансуються з державного бюджету України.

|

| ФУНКЦІОНАЛЬНА КЛАСИФІКАЦІЯ | ||||

| * | г | |||

| 1. Державні послуги загального призначення. | ||||

| 1. Державне управління. 2. Судова влада. 3. Міжнародна діяльність. 4. Фундаментальні дослідження і сприяння науково- технічному прогресу. 5. Національна оборона. 6. Правоохоронна діяльність та забезпечення безпеки держави. | ||||

| г | ||||

| 2. Суспільні і соціальні послуги | ||||

| 7. Освіта. 8. Охорона здоров'я. 9. Соціальний захист та соціальне забезпечення. 10. Житлово-комунальне господарство. 11. Культура і мистецтво. 12. Засоби масової інформації 13. Фізична культура і спорт. | ||||

| * | г | |||

| 3. Державні послуги, пов'язані з економічною діяльністю | ||||

| 14. Промисловість та енергетика. 15. Будівництво. 16. Сільське господарство, лісове господарство, рибальство і мисливство. 17. Транспорт, дорожнє господарство, зв'язок, телекомунікації та інформатика. 18. Інші послуги, пов'язані з економічною діяльністю. 19. Заходи, пов'язані з ліквідацією наслідків Чорнобильської катастрофи та соціальним захистом населення. 20. Охорона навколишнього природного середовища та ядерна безпека. 21. Запобігання виникненню та ліквідація надзвичайних ситуацій та наслідків стихійного лиха. 22. Поповнення державних запасів і резервів. | ||||

| г | ||||

| 4. Інше | ||||

| 23. Обслуговування державного боргу. 24. Державні цільові фонди. 25. Видатки не віднесені до основних груп. | ||||

|

|

|

|

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 822; Нарушение авторских прав?; Мы поможем в написании вашей работы!