КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Часть 5. Анализ затрат на производство и реализацию продукции 56 2 страница

Продолжение табл. 1.3

| По функциональному признаку (роли и задачам) | Финансовый | Изучение, диагностика и прогнозирование финансового состояния предприятия |

| Управленческий | Проводят все службы предприятия для получения информации, необходимой для планирования, формирования финансовой, маркетинговой политики, организации производства | |

| Социально-экономический | Изучает взаимосвязь социальных и экономических процессов | |

| Экономико-статистический | Изучает массовые явления на разных уровнях управления | |

| Маркетинговый | Изучает рынки сбыта продукции, ее конкурентоспособность, формирование ассортимента продукции и ценовой политики | |

| Инвестиционный | Оценка эффективности инвестиционной деятельности предприятия | |

| Экономико-экологический | Проводится органами охраны окружающей среды с целью исследования затрат, связанных с сохранением окружающей среды и затратами на экологию | |

| Функционально-стоимостной | Исследуются функции объекта с целью ликвидации ненужных и сокращения затрат на его изготовление | |

| Логистический | Координирует функциональные сферы «снабжение - производство – сбыт» с целью ускорения материальных и денежных потоков | |

| и др. | ||

| По методике изучения объектов | Качественный | Основан на качественных характеристиках и оценках экспертов |

| Количественный (факторный) | Базируется на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов | |

| Экспресс-анализ | Основан на оценке типичных признаков, характерных для определенных экономических явлений | |

| Фундаментальный | Углубленное комплексное исследование с применением сложного инструментария и математического аппарата | |

| Маржинальный | Основан на оценке причинно-следственной связи объема продаж, себестоимости и прибыли, делении затрат на постоянные и переменные |

Продолжение табл. 1.3

| По субъектам (пользователям) анализа | Внутренний | Проводится управленческим персоналом предприятия для нужд оперативного, кратко- и долгосрочного управления |

| Внешний | Проводится по данным бухгалтерской отчетности кредитными организациями, инвесторами, покупателями, поставщиками – партнерами предприятия | |

| По степени охвата изучаемых объектов | Сплошной | Анализируются все объекты |

| Выборочный | Проводится обследования части объектов | |

| По содержанию программы | Комплексный | Всесторонняя оценка деятельности предприятия |

| Тематический | Изучение какого-либо вопроса |

Особое место в классификации занимают перспективный, текущий и оперативный виды анализа, так как они обеспечивают выполнение функций управления (таблица 1.4).

Важное место в системе аналитической работы занимает функционально-стоимостной анализ (ФСА). Суть его состоит в системном исследовании функций объекта, направленном на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта при сохранении или увеличении его качества и полезности.

Объектом анализа является изделие, услуга, процесс, технология изготовления, организация производства и пр. Цель проведения ФСА заключается в нахождении оптимального соотношения между потребительской стоимостью объекта и затратами на его создание. При этом в качестве положительного результата аналитического исследования можно считать:

- рост потребительской стоимости при одновременном снижении затрат;

- рост потребительской стоимости при постоянных затратах;

- рост потребительской стоимости превышает рост затрат;

- потребительская стоимость неизменна, а затраты при этом снижаются;

- потребительская стоимость снижается медленнее (до функционально допустимого уровня), чем уменьшаются затраты.

В ходе проведения ФСА обеспечивается эффективность создания и функционирования объекта исходя из его действительного назначения. Основное достоинство данного анализа заключается в том, что он объединяет:

- во-первых, технику и экономику, оптимизируя соотношения между потребительскими свойствами продукта и затратами на создание этих свойств;

- во-вторых, все жизненные циклы продукта – исследование и разработку проекта, подготовку и организацию производства, эксплуатацию и утилизацию;

- в-третьих, действия разработчиков, производителей и потребителей.

В ходе проведения ФСА происходит постановка точно выраженных технико-экономических целей, а также сбор максимально необходимой информации о действительном состоянии объекта.

ФСА состоит из следующих этапов:

1. Подготовительный: проводится выбор объекта исследования, обосновываются цели анализа, составляется план аналитического исследования;

2. Информационный: осуществляется сбор и систематизация информации об объекте, изучаются его технические и стоимостные характеристики;

3. Аналитический: формулируются функции объекта, производится их группировка по значимости (основные, вспомогательные, бесполезные), оценивается их значимость, определяются затраты на создание функций, составляются задачи по совершенствованию объекта;

4. Творческий: вырабатываются предложения по решению задач, сформулированных на предыдущих этапах, ликвидируются ненужные функции, определяются решения, наиболее реальные к реализации;

5. Исследовательский: ведется обсуждение, оценка и отбор выработанных на творческом этапе предложений, определяются лучшие варианты для реализации;

6. Рекомендательный: принимаются конкретные решения по совершенствованию конструкции исследуемого объекта. Основным критерием отбора является расчетная экономическая эффективность от внедрения в производство предлагаемых рекомендаций. По принятому окончательному варианту составляются рекомендации, включающие в себя сущность технического решения, эскизы технического решения и краткое описание технологического процесса, сведения о затратах и другие технико-экономические расчеты;

7. Внедрение результатов ФСА: разрабатываются чертежи и эскизы изготовления опытных образцов, изготавливается специнструмент, изготавливается и испытывается опытный образец, разрабатывается техническая документация.

Формы организации и проведения ФСА на предприятии обусловлены размером предприятия, составом и квалификацией служб, характером решаемой проблемы, спецификой объекта анализа.

1.5. Системный подход в экономическом анализе

Системный подход к изучению экономических явлений – комплексное изучение экономики как единого целого с позиций системного анализа. Можно встретить двоякое понимание системного подхода: с одной стороны, это рассмотрение и анализ уже существующих систем, с другой – создание или конструирование - синтез систем для достижения каких-то целей. Эта двойственность отражает реальное положение дел, анализ и синтез тесно взаимосвязаны.

Системный подход – это направление в методологии исследования. Он базируется на изучении объектов как сложных систем, состоящих из отдельных элементов с многочисленными внешними и внутренними связями. Поскольку главная отличительная особенность каждой крупной и сложной системы состоит из тесной взаимосвязи всех ее элементов и частей, то системный подход к анализу экономических явлений предполагает изучение отдельных экономических объектов как структурных частей более сложных систем, выявление роли каждого из них в общем процессе экономической системы и, наоборот, воздействия системы в целом на отдельные ее элементы. Принимая частное решение по отдельному хозяйственному вопросу, необходимо знать все прямые и косвенные, близкие по времени и отдаленные последствия этого решения. Системный подход позволяет глубже изучить объект, получить более полное представление о нем, выявить причинно-следственные связи между отдельными частями этого объекта. Главные особенности системного подхода – динамичность, взаимодействие, взаимозависимость и взаимосвязь элементов системы, комплексность, целостность, соподчиненность, выделение ведущего звена. Системный подход в экономическом анализе позволяет разработать научно обоснованные решения хозяйственных задач, определить эффективность этих вариантов, что дает основание для выбора наиболее целесообразных управленческих решений.

Хозяйственную деятельность предприятия можно рассматривать как систему, состоящую из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. В результате производственного процесса производственные ресурсы, соединяясь, становятся готовой продукцией. Задача, цель работы предприятия – обеспечение либо максимального выпуска при данных затратах ресурсов, либо заданного выпуска продукции при их минимальном расходе. Условия функционирования предприятия определяются системой важнейших плановых показателей.

В самом процессе системного анализа можно выделить несколько последовательных этапов.

1. Объект анализа представляется как определенная система, для которой определяют цели и условия функционирования. Сначала выделяют отдельные части объекта, которые могут рассматриваться как элементы системы. Причем в конкретных случаях система может иметь несколько уровней, то есть каждый из выделенных элементов первого уровня можно рассматривать как самостоятельную систему (подсистему) и т.д. Кроме того, на первом этапе анализа должна быть сформулирована цель развития системы, задачи, которые она решает, связь с другими системами, взаимосвязи между отдельными элементами, функционирование каждого элемента и системы в целом.

2. Осуществляется подбор показателей, которые способны дать наиболее полную и качественную характеристику всем, без исключения, элементам, взаимосвязям (внутренним и внешним), а также условиям, в которых существует система.

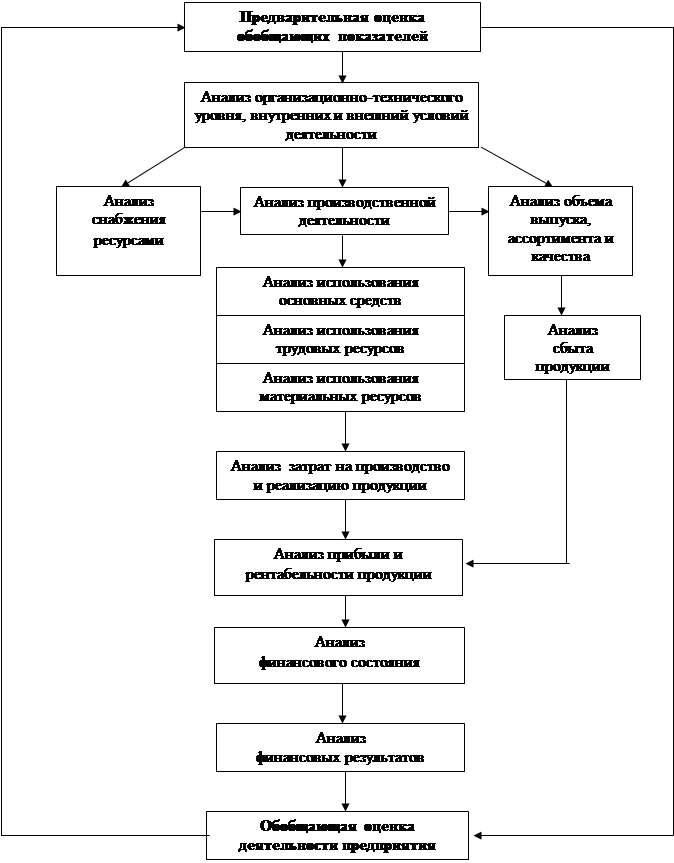

3. Составляется общая схема изучаемой системы, устанавливаются ее главные компоненты, функции, взаимосвязи, разрабатывается схема подсистем, показывающая соподчинение их элементов. Графически она обычно представляется в виде рисунка, где каждому элементу соответствует определенный блок. Отдельные блоки связаны между собой стрелками, которые показывают наличие и направление внутренних и внешних связей системы (рис. 1.2). Тут же подобранные на предыдущем этапе показатели распределяются по элементам и связям системы, уточняется их перечень (исключаются те, что дублируют друг друга, заменяются недостаточно информационные и т.д.).

Рис. 1.2. Системный подход в экономическом анализе

4. Строится экономико-математическая модель системы в общем виде. При этом на основе качественного анализа определяются математические формы всех уравнений и неравенств системы. На этом этапе при помощи различных методов должны быть определены коэффициенты всех уравнений и неравенств, функции, цели и параметры ограничений. В результате по итогам выполненной работы будет получена экономико-математическая модель, которая может использоваться для экономического анализа выбранного объекта.

5. «Работа с моделью» – объективная оценка результатов хозяйственной деятельности, комплексное выявление резервов для повышения эффективности производства. Его лучше всего делать на ПЭВМ в форме диалога - путем замены отдельных параметров экономико-математической модели (коэффициентов, ограничений), которые характеризуют те или другие факторы производства, определяют значение функции.

Главная ценность системного подхода к анализу хозяйственной деятельности состоит в построении логико-методологической схемы, соответствующей внутренним связям показателей и факторов, которая открывает широкие возможности для применения средств вычислительной техники и математических методов. Описанный подход к анализу имеет существенные преимущества по сравнению с другими: он обеспечивает комплексность и целенаправленность исследования; методологически обоснованную схему поиска резервов повышения эффективности производства; объективную оценку результатов хозяйствования; оперативность, действенность, обоснованность, точность анализа и его выводов. Полученная экономико-математическая модель может многократно использоваться в анализе и служить хорошим средством обоснования управленческих решений

Как видно из рис. 1.2, системный подход в экономическом анализе позволяет охватить все направления деятельности предприятия, а также установить между ними взаимосвязь. Но самым главным моментом в проведении анализа является не только оценка функционирования объекта исследования, но и выявление резервов повышения эффективности его работы.

С экономической точки зрения резервы – неиспользованные возможности снижения текущих и авансируемых затрат всех ресурсов – материальных, трудовых, финансовых, при данном уровне развития производительных сил и производственных отношений. Один путь использования резервов – устранение различных потерь и неоправданных затрат, другой – использование возможностей научно-технического прогресса. Классификация резервов должна облегчать их поиск. Классификация резервов представлена в таблице 1.5.

Таблица 1.5

Классификация резервов повышения эффективности производства

| Признак классификации | Вид резерва |

| По пространству | Внутрихозяйственные |

| Отраслевые (разработка нового оборудования…) | |

| Региональные (использование местного сырья, энергоресурсов…) | |

| Общегосударственные (изменения в законодательстве..) |

Продолжение таблицы 1.5

| По времени | Неиспользованные (упущенные) |

| Текущие (учитываются в текущем периоде) | |

| Перспективные (определены на длительное время - инвестиции, инновации, развитие НТП и др.) | |

| По стадиям процесса воспроизводства | Выявленные на производственной стадии (снижение затрат на производство) |

| Выявленные в сфере обращения (снижение затрат по перевозке, хранению, продаже продукции) | |

| По видам ресурсов | Земельные угодья, трудовые, материальные, финансовые, средства производства |

| По характеру воздействия | Интенсивные и экстенсивные |

| По способу выявления | Явные (определяются по данным бухгалтерского учета – порча ТМЦ, брак, потери от списания и т.п.) |

| Скрытые (связаны с внедрением достижений НТП) |

Для практики поиска резервов важное значение имеет классификация факторов по условиям интенсификации производства и повышения эффективности хозяйственной деятельности (рис. 1.3, 1.4).

Рис. 1.3. Классификация факторов по месту возникновения

При поиске резервов необходимо учитывать передовой опыт и технологии, которые способствуют определению условий рационализации и мобилизации резервов:

- выявление ведущего звена в повышении эффективности производства (те затраты, которые занимают наибольшую долю в себестоимости);

- выделение «узких мест» в производстве;

- учет типа производства;

- одновременный поиск резервов по всем стадиям производственного процесса;

- определение комплектности резервов – экономия одного из факторов должна сопровождаться экономией другого.

1.6. Организация проведения анализа на предприятии

Эффективность аналитического процесса во многом зависит от его правильной организации, при этом должны учитываться основные принципы: научный характер, плановость и систематичность проведения, использование новейших методик и разработок. Аналитическая работа входит в служебные обязанности каждого руководителя, каждого менеджера, принимающего управленческие решения.

Поэтому к основным принципам организации анализа хозяйственной деятельности относятся:

1. Четкое распределение обязанностей по проведению анализа между отдельными исполнителями. От этого зависит полнота анализа и предупреждается дублирование одной и той же работы различными службами, более эффективно используется служебное время различных специалистов;

2. Обеспечение экономичности и эффективности аналитического процесса – выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение, поэтому должны широко использоваться новейшие методики анализа, компьютерные технологии обработки информации, рациональные методы сбора и хранения данных;

3. Регламентация и унификация. Регламентация – разработка для каждого исполнителя обязательного минимума таблиц и выходных форм анализа. Унификация (стандартизация) – создание типовых методик и инструкций, выходных форм и таблиц, стандартных программ, единых критериев оценки, что обеспечивает сопоставимость, сводимость результатов анализа на более высоком уровне управления, повышает объективность оценки деятельности внутрихозяйственных подразделений, уменьшает затраты времени на анализ и в итоге способствует повышению его эффективности.

Аналитическая работа на предприятии подразделяется на следующие организационные этапы.

1. Определение субъектов и объектов анализа, выбор организационных форм их исследования и распределение обязанностей между отдельными службами и подразделениями;

2. Планирование аналитической работы;

3. Информационное и методическое обеспечение анализа;

4. Оформление результатов анализа;

5. Контроль за внедрением в производство предложений, сделанных по результатам анализа.

Экономический анализ на предприятии проводится не только экономическими службами, но и всеми структурными подразделениями, техническими отделами, цеховыми службами, руководителями бригад, участков и т.д. Только общими усилиями совместной работы экономистов, техников, технологов, руководителей разных производственных служб, обладающих разносторонними знаниями по изучаемому вопросу, можно комплексно исследовать поставленную проблему и найти наиболее оптимальный вариант ее решения.

На крупных промышленных предприятиях деятельностью всех экономических служб управляет главный экономист, который является заместителем директора по экономическим вопросам. На средних и мелких предприятиях возглавляет аналитическую работу менеджер планового отдела или главный бухгалтер.

Примерная схема распределения функций анализа может быть представлена следующим образом (табл. 1.6).

Таблица 1.6

Распределение функций анализа между службами предприятия

| Отдел предприятия | Аналитические функции |

| Производственный отдел | Выполнение плана выпуска продукции по объему, ассортименту и качеству; ритмичность производства; внедрение новой техники и технологий, комплексной механизации и автоматизации производства; работа оборудования, расходование материальных ресурсов, длительность технологического цикла, комплектность выпуска продукции, общий технический и организационный уровень производства |

| Отдел главного механика и энергетика | Состояние эксплуатации машин и оборудования, выполнение планов-графи- ков ремонта и модернизации оборудования, качество и себестоимость ремонтов, полнота использования оборудования и производственных мощностей, рациональность потребления энергоресурсов |

| Отдел технического контроля | Качество сырья и готовой продукции, брак и потери от брака, рекламации покупателей, мероприятия по сокращению брака, повышению качества продукции, соблюдению технологической дисциплины и т.д. |

| Отдел снабжения | Своевременность и качество материально-технического обеспечения производства, выполнение плана поставок по объему, номенклатуре, срокам, качеству, состояние и сохранность складских запасов, соблюдение норм отпуска материалов, транспортно-заготовительные расходы и др. |

| Отдел сбыта | Выполнение договорных обязательств и планов поставки продукции потребителям по объему, качеству, срокам, номенклатуре; состояние складских запасов и сохранность готовой продукции |

| Отдел маркетинга | Рынки сбыта продукции, положение товаров на рынках сбыта, их конкурентоспособность, разработка ценовой и структурной политики предприятия и т.д. |

| Отдел труда и заработной платы | Уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категориям и профессиям, уровень производительности труда, использование фонда рабочего времени, расходование фонда заработной платы |

Продолжение таблицы 1.6

| Отдел бухгалтерского учета и отчетности (бухгалтерия) | Выполнение сметы затрат на производство, себестоимость продукции, выполнение плана прибыли и ее использование, финансовое состояние предприятия, его платежеспособность и т.п. |

| Планово-экономический отдел (отдел экономического анализа) | Составление плана аналитической работы и контроль за его выполнением, методическое обеспечение анализа, организация и обобщение результатов анализа хозяйственной деятельности предприятия и его структурных подразделений, разработка мероприятий по итогам анализа |

Кроме того, в проведении анализа деятельности предприятия могут участвовать:

- трудовые коллективы – в планировании социального и экономического развития, обеспечении контроля за рациональным использованием материальных ресурсов, укреплении трудовой дисциплины, внедрении достижений науки и техники, улучшении условий и охраны труда и т.д.;

- вышестоящие органы управления – изучение отдельных вопросов или проведение комплексного анализа в целях изменения некоторых условий деятельности предприятия;

- статистические, финансовые органы, налоговые инспекции, аудиторские фирмы, банки, инвесторы, научно-исследовательские институты и пр. осуществляют вневедомственный анализ.

Важным условием успешного проведения анализа деятельности предприятия является его планирование. Правильно составленный план – залог успеха и результативности аналитической работы. Планы могут быть как комплексными, так и тематическими. План аналитической работы разрабатывается на один год специалистом, ответственным за ее проведение, и включает в себя:

1. Перечень объектов и цели анализа, систему основных аналитических показателей;

2. Периодичность проведения анализа по каждому объекту (раз в год, поквартально, ежемесячно, подекадно, ежедневно) и сроки выполнения аналитической работы (например, к 5-му числу следующего месяца).

3. Состав исполнителей анализа по каждому вопросу и распределение обязанностей между ними;

4. Источники информации и методическое обеспечение анализа по каждому изучаемому вопросу (номер инструкции или компьютерной программы). В плане указываются внешние и внутренние пользователи анализа.

Информационное и методическое обеспечение влияет на качество результатов аналитической работы. Все источники данных делятся на плановые, учетные и внеучетные.

К источникам информации планового характера относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета и отчетности. Основным источником информации являются данные бухгалтерского учета. Своевременный и полный анализ данных, которые имеются в первичных и сводных учетных регистрах и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение лучших результатов хозяйствования. Данные статистического учета используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей. Оперативный учет и отчетность способствуют более оперативному по сравнению со статистическим или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований.

К внеучетным источникам информации относятся документы, регулирующие хозяйственную деятельность, а также данные, которые не относятся к перечисленным ранее. В их число входят следующие документы:

1. Официальные документы, которыми обязано пользоваться предприятие в своей деятельности: законы государства, указы Президента, постановления Правительства, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия;

2. Хозяйственно-правовые документы: договоры, соглашения, решения арбитража и судебных органов, рекламации;

3. Научно-техническая информация (публикации, отчеты по результатам научно-исследовательской работы и др.);

4. Решения общих собраний коллектива, совета трудового коллектива предприятия в целом или отдельных подразделений;

5. Материалы изучения передового опыта, данные о работе конкурирующих предприятий, полученные из разных источников информации (Интернет, радио, телевидение, газеты и т.д.);

6. Техническая и технологическая документация;

7. Материалы специальных обследований состояния производства на отдельных рабочих местах (хронометраж, фотография рабочего дня и т.п.);

8. Устная информация, которая получена во время деловых встреч с членами трудового коллектива или представителями других предприятий.

Кроме этого, существует еще ряд признаков классификации экономической информации (табл. 1.7).

Таблица 1.7

Классификация экономической информации

| Признак классификации | Вид информации |

| По отношению к объекту исследования | Внутренняя (данные статистического, бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные, разработанные на предприятии, и т.д.) |

Продолжение таблицы 1.7

| Внешняя (данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т.д.) | |

| По отношению к предмету исследования | Основная |

| Вспомогательная | |

| По периодичности поступления | Регулярная (плановые и учетные данные) в свою очередь, классифицируется на постоянную, сохраняющую свое значение длительное время (коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную, сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы), и переменную, характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату). |

| Эпизодическая (формируется по мере необходимости, например сведения о новом конкуренте) | |

| По отношению к процессу обработки | Первичная (данные первичного учета, инвентаризаций, обследований) |

| Вторичная, прошедшая определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.) |

Как было сказано выше, качество экономической информации оказывает сильное влияние на качество результатов анализа, поэтому она должна соответствовать определенным требованиям:

- аналитичность – соответствие требованиям и задачам анализа, т.е. обеспечение обработки данных, необходимых для глубокого изучения факторов, выявления резервов и выработки управленческих решений;

- достоверность – объективное отражение исследуемых явлений и процессов;

- оперативность – для повышения оперативности и действенности анализа. Чем быстрее поступает информация о совершившихся хозяйственных процессах, тем быстрее можно провести анализ, выявить и устранить недостатки, упущения и потери;

- сопоставимость – возможность сравнения показателей за ряд периодов в целях установления тенденций в деятельности предприятия;

|

|

Дата добавления: 2014-12-27; Просмотров: 288; Нарушение авторских прав?; Мы поможем в написании вашей работы!