КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Использование акционерного капитала

|

|

|

|

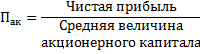

| 15. | Норма прибыли на акционерный капитал |

| Средняя величина капитала рассчитывается как среднее арифметическое:сумма акционерного капитала на начало и на конец года, деленная на два | |

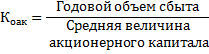

| 16. | Коэффициент оборачиваемости акционерного капитала Коак |

| Акционерный капитал включает обыкновенные акции, оплаченную часть капитала и нераспределенную прибыль | Большая величина Коак свидетельствует об эффективности проекта. |

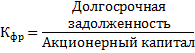

| 17. | Коэффициент финансового риска Кфр |

| Тенденция уменьшения Кфр указывает на снижение финансового риска и стабилизацию состояния предприятия | |

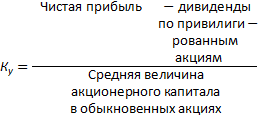

| 18. | Норма прибыли на обыкновенные акции |

|

Окончание табл.3.4.

| № п/п | Показатели | Формула расчета | Примечание | Характеристика показателей |

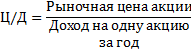

| 19. | Коэффициент соотношения цена/доход, Ц/Д |

| Доход на одну акцию за год рассчитывается как отношение чистой прибыли предприятия за год к числу проданных акций | Ц/Д до 10 относится к акциям с низким соотношением, более 30- с высоким |

Финансовая оценка предпринимательского проекта и его вариантов осуществляется также с помощью системы показателей (схема 3.4).

Характерной чертой предпринимательского проекта является то, что денежные средства вкладываются сегодня с тем, чтобы в будущем возместить их и получить некоторую дополнительную сумму, т.е. предполагается возврат инвестиций (возмещение инвестированной суммы) и доход на инвестиции на протяжении всего периода функционирования капитала.

Если приобретаются долгосрочные активы, то возврат инвестиций и доход на инвестиции — это фактические денежные поступления, получаемые в результате эксплуатации приобретаемых активов. Если при этом приток денежных поступлений превышает первоначальный вклад денежных средств, то это свидетельствует о том, что средства, направленные на инвестиции, были возмещены (возврат инвестиций) и была получена некоторая прибыль (доход на инвестиции).

|

|

|

Таким образом, инвестирование можно рассматривать как покупку ожидаемого в будущем притока денежных поступлений. Анализ экономической эффективности инвестиционного проекта позволяет ответить на вопрос - будет ли приток денежных поступлений достаточно велик, чтобы оправдать эти инвестиции. Необходимо, однако, иметь в виду, что для целей анализа признаются лишь действительные изменения в денежном потоке, т.е. изменения в соотношении денежных поступлений и денежных отчислений, а не просто операции, отражаемые в бухгалтерских документах, представляющие собой лишь перераспределение затрат в соответствии с правилами бухгалтерского учета и не имеющие денежного характера.

Необходимо также учитывать, что определенная сумма средств предполагается для инвестирования в настоящий момент времени при условии, что результатом будет приток денежных поступлений в последующие годы. Появляются два отнюдь не одинаковых вида денежных средств.

Во-первых, средства, идущие на инвестиции, которые имеют место в полном объеме в начале осуществления проекта. Момент вложения этих средств в аналитических целях называется нулевым моментом времени.

Во-вторых, ожидаемый поток денежных поступлений на протяжении ряда лет в будущем как результат инвестиций.

Эти средства не могут сравниваться непосредственно, так как они возникают в разные моменты времени. Поэтому возникает необходимость сведения этих двух сумм к эквивалентным величинам, рассчитанным на один и тот же нулевой момент времени. При этом величина предполагаемых инвестиции не корректируется, так как она выражена в стоимости нулевого момента времени или текущей стоимости. А вот поток денежных поступлений сводится к их текущей стоимости с тем, чтобы их можно было сравнить с величиной вкладываемых средств. Для этого суммы денежных поступлений каждого года умножаются на коэффициент дисконтирования при соответствующем уровне доходности (ставке дисконтирования).

|

|

|

Дисконтирование — это процесс приведения (корректировки) будущей стоимости денег к их текущей стоимости (схема 3.5). Процесс, обратный дисконтированию, а именно — определение будущей стоимости - есть начисление сложных процентов на первоначально инвестированную стоимость.

Ставка дисконтирования - это норма прибыли, которую инвесторы обычно получают от инвестиций аналогичного содержания и степени риска. Это требуемый инвестором уровень доходности инвестиций, например, ставка рефинансирования Центрального банка РФ.

Чистая текущая стоимость определяется по каждому году периода функционирования проекта путем дисконтирования разности всех оттоков и притоков средств к какому-либо моменту времени (как правило, началу осуществления проекта) при фиксированной, заранее определенной норме процента.

Значения ЧТС, полученные по каждому году, затем суммируются:

+ (

+ (

где ЧПН-чистый поток наличностей по каждому году (1, 2... п) периода функционирования проекта;

К — коэффициенты дисконтирования.

Коэффициент дисконтирования (или минимальный коэффициент окупаемости) должен быть равен либо фактической величине ставки процента по долгосрочным займам на рынке капиталов, либо ставке процентов, выплачиваемой заемщиком. Он всегда меньше единицы, в противном случае деньги сегодня стоили бы меньше, чем деньги завтра. Ведь известно, что деньги обладают стоимостью по времени: один рубль, который будет получен в будущем, стоит меньше рубля, получаемого сегодня. Определяется коэффициент дисконтирования по формуле:

где г - норма прибыли (станка дисконта), которую инвесторы хотят получить за согласие отсрочить поступления на будущие периоды. Другими словами, должен иметься минимальный уровень поступлений, ниже которого предприниматель считает нецелесообразным для себя инвестировать имеющийся капитал.

|

|

|

Период дисконтирования должен быть равен сроку функционирования проекта. Например, целесообразный срок использования оборудования обычно равен 10-15 годам. Производственные здания, сооруженные из прочных материалов, обычно служат до 30-40 лет, транспортные средства 4 -5 лет и т.д.

Период функционирования проекта в целом принимается по времени функционирования наиболее важной части основного капитала - основного производственного оборудования. Стоимость тех частей основного капитала, которые служат дольше, например, зданий, должна определяться по их ликвидационной стоимости на конец периода дисконтирования. Это справедливо и для стоимости земельного участка, и для оборотного капитала, который имеет практически одну и ту же величину в течение всего срока функционирования проекта.

Необходимо также учитывать замену тех частей основного капитала, которые имеют более короткий срок использования. В большинстве случаев период дисконтирования состоит из времени, затрачиваемого на строительство (напри-; мер, два года), и срока эксплуатации проекта (может быть около 10-15 лет).

При ЧТС, имеющей положительное значение, рентабельность инвестиций превышает минимальный коэффициент дисконтирования. При значениях ЧТС, равных нулю, рентабельность проекта равна минимальной норме. Таким образом, проект, ЧТС которого имеет положительное или нулевое значение, можно считать приемлемым. При ЧТС меньше нуля рентабельность проекта ниже минимальной нормы и, следовательно, от данного проекта следует отказаться.

Определение ЧТС обладает существенными преимуществами по сравнению с показателями, которые строятся на использовании срока окупаемости затрат или годовой нормы прибыли, поскольку в этом случае учитывается весь срок функционирования проекта и график потоков наличностей. Поскольку целью предпринимательского проекта является получение доходов в будущем, то определение ЧТС служит важным этапом оценки инвестиций. К недостаткам метода ЧТС можно отнести трудность определения соответствующего коэффициента дисконтирования и невозможность точного расчета рентабельности проекта. По этим причинам российские предприниматели не всегда правильно понимают преимущества метода ЧТС, поскольку они традиционно мыслят категорией нормы окупаемости капитала.

|

|

|

Внутренняя норма окупаемости. Внутренняя норма окупаемости (ВНО) представляет собой коэффициент дисконтирования, при котором притоки равны оттокам наличностей, или же коэффициент, при котором текущая величина поступлений по проекту равна текущей сумме инвестиций, а величина чистой текущей стоимости равна нулю. По сути это максимальный процент, который может быть заплачен для привлечения инвестиций в проект.

Для подсчета ВНО применяются та же методика и те же

типы таблиц, что и для ЧТС. В расчетах используются различные значения коэффициентов дисконтирования для определении такой его величины, при которой ЧТС равна нулю. Найденное значение коэффициента и есть ВНО; оно отражает также рентабельность проекта. Процедура расчетов начинается с подготовки таблицы потоков наличностей. Затем установленный коэффициент дисконтирования применяется для приведения членов чистого потока наличностей к текущим величинам. Если ЧТС имеет положительные значения, то коэффициент дисконтирования повышается. Если при этом величина ЧТС получает отрицательное значение, то ВНО определяется как усредненное значение двух использованных норм. Однако, если более высокое значение коэффициента дисконтирования также дает положительные значения ЧТС, то коэффициент дисконтирования должен увеличиваться до тех пор, пока значение ЧТС не станет отрицательным.

При положительных и отрицательных значениях ЧТС,

близких к нулю, более точная (чем ближе значение ЧТС к нулю, тем выше точность расчетов) и более краткая методика расчета ВНО заключается в использовании следующей формулы линейной интерполяции:

Где  –ВНО;

–ВНО;

ПЗ-положительное значение ЧТС при низком коэффициенте дисконтирования от  ;

;

ОЗ-отрицательное значение ЧТС при высоком коэффициенте дисконтирования от  ;

;

ПЗ и ОЗ в приведенной выше формуле имеют абсолютные значения. Следует отметить, что i1 и i2 не должны расходиться более чем на 1—2%. Приведенная выше формула не даст реалистичного результата в том случае, если расхождение будет слишком большим, поскольку связь между коэффициентом дисконтирования и ЧТС имеет нелинейный характер. В обычных условиях (без специального финансового калькулятора) внутреннюю норму окупаемости можно определить итеративными расчетами при разных ставках дисконта.

Период окупаемости и простая норма прибыли. Период окупаемости — это срок, необходимый для возмещения исходных инвестиций за счет доходов от проекта, под которыми подразумевается сумма чистой прибыли. Иначе говоря, под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций. Содержание этого соотношения можно представить в виде следующего уравнения:

Где n- срок окупаемости (мес., квартал);

t- годы реализации предпринимательского

проекта;

t=0 –момент окончания инвестиций;

И- суммарные инвестиции в предпринимательский проект;

r - ставка дисконта.

Проектное предложение может быть принято, если период окупаемости меньше или равен приемлемому периоду времени, определяемому на основе прошлого опыта осуществления аналогичных проектов или принятых нормативов.

Основной положительной чертой периода окупаемости как критерия отбора проекта является легкость его определения (в расчетах используются фактические, а не дисконтированные величины). Он особенно полезен при анализе степени риска, который проводится в политически нестабильные периоды и в технологически быстро устаревающих отраслях промышленности. Недостатки этого метода состоят в том, что он не учитывает динамики событий после того, как проект окупит себя, переоценивает значение быстро получаемой финансовой прибыли. Он не измеряет прибыльность проектного предложения, а делает основной упор на его ликвидность. Таким образом, он не является надежным критерием отбора проекта, однако в некоторых случаях может служить полезным дополнительным средством.

Индекс доходности (ИД) — это отношение суммы приведенных эффектов (чистых текущих стоимостей — ЧТС) к величине инвестиций (И). Если чистая текущая стоимость положительная, то и ИД>1 и наоборот. Если ИД>1, то проект эффективен.

Простая норма прибыли определяется как отношение прибыли за обычный полный год эксплуатации к инвестиционным затратам. Этот коэффициент можно рассчитать либо для общих инвестиционных затрат, либо для акционерного капитала в зависимости оттого, оценивается реальная прибыльность общих инвестиционных затрат или только прибыльность инвестируемого акционерного капитала после выплаты налогов на доходы и процентов на заемный капитал.

Таким образом, простая норма прибыли будет выглядеть следующим образом:

(при наличии внешнего финансирования)

(при наличии внешнего финансирования)

Или

где П - простая норма прибыли на общие инвестиционные затраты;

Пе - простая нома прибыли на акционерный капитал;

ПЧ — чистая прибыль (после процентных и налоговых, отчислений);

И — общие инвестиционные затраты (основной и оборотный капитал);

А — акционерный капитал.

Простую норму прибыли можно определить и как соотношение между дисконтированными доходами от проекта и всеми дисконтированными затратами на него.

Метод простой нормы прибыли имеет несколько серьезных недостатков. Например, возникает вопрос — какой год следует взять за основу расчета нормы прибыли? Поскольку в расчетах используются ежегодные данные, то трудно, а иногда и невозможно выбрать год, наиболее характерный для проекта. Помимо различных уровней производства, особенно в первые годы, отличающихся по годам выплат процентов, существуют и некоторые другие факторы, вызывающие изменения в уровне чистого дохода в отдельные годы (например, период освобождения от налогов).

Метод простой нормы прибыли может использоваться в основном в тех случаях, когда ожидается, что в течение всего срока эксплуатации проекта чистая прибыль будет приблизительно одинаковой. При этом для предварительной оценки конкурирующих проектов и отказа от наименее прибыльных следует принимать во внимание законодательные акты, регулирующие начисление амортизации и взимание налогов.

При отборе предпринимательских проектов с использованием перечня критериев сначала устанавливаются критерии, вытекающие из целей, стратегии и задач проекта, его ориентации и долгосрочных планов, а затем по каждому критерию дается оценка проектов. Результаты анализа могут быть формализованы с помощью балльной оценки. Для этого определяются наиболее важные факторы и каждому критерию присваиваются веса в зависимости от степени влияния их на результаты проектов. Качественным оценкам (очень хорошо, хорошо и т.д.) по каждому критерию придаются количественные значения экспертами или руководителями.

Общая оценка получается путем перемножения весов рангов на вероятность достижения этих рангов и получения вероятного веса критерия, которой затем умножается на вес критерия. Полученные данные по каждому критерию суммируются.

При выборе проекта, оценке его эффективности следует учитывать факторы неопределенности и риска.

Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, в том числе сопутствующих затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

При оценке проектов наиболее существенными представляются следующие виды неопределенности и инвестиционных рисков:

1) риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

2) внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

3) неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

4) неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники

и технологии;

5) колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

6) неопределенность природно-климатических условий, возможность стихийных бедствий;

7) производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

8)неопределенность целей, интересов и поведения участников;

9) неполнота или неточность информации о финансовом положении и деловой ситуации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

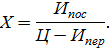

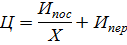

Анализ безубыточности. В процессе такого анализа определяется точка безубыточности (X), т.е. минимальный объем выпускаемой продукции, при котором доход от продажи равен издержкам производства. Точка безубыточности может быть также выражена в виде определенного уровня использования производственных мощностей предприятия, при котором доходы от продаж и издержки производства равны, что можно представить в виде равенства произведения цены продажи (Ц) единицы продукции на количество проданных единиц (X) и суммы постоянных издержек на весь объем производства (Ипос) плюс удельные переменные расходы (Ипер), умноженные на количество проданных единиц продукции (X), т.е. Ц • X = Ипос + Ипер • X. Отсюда точка безубыточности предпринимательского проекта определяется как отношение постоянных издержек производства (Ипос) к разнице между ценой (Ц) и переменной составляющей себестоимости единицы продукции (Ипер), т.е.

Это соотношение позволяет определить максимальную сумму издержек производства, если известны значения остальных величин:

Ипос = Х(Ц-Ипер).

Можно также рассчитать и минимальную цену реализации продукции, исходя из заданного объема продаж, суммы постоянных и удельных переменных издержек производства:

К постоянным затратам относятся накладные расходы, кредиты, начисляемые на них проценты, амортизационные отчисления по основному оборудованию; к переменным — все прямые затраты материалов, сырья, комплектующих изделий, электроэнергии, тепла, заработной платы основного производственного персонала и др.

Графическое определение точки безубыточности рассмотрим на примере. Если цена единицы продукции (Ц) составляет1000 руб., переменные расходы (Ипер)в расчете на единицу товара 600 руб., а общая сумма постоянных расходов (Ипос) 10млн. руб., то точка безубыточности (X) достигается при выпуске 25 000 единиц товара на сумму 25 млн. руб. (рис. 3.6).В этой точке прибыль предприятия будет равна нулю, так как сумма переменных

25 000 ед. х 600 руб./ед. = 15 млн. руб.

и постоянных затрат (10 млн. руб.) равняется выручке от реализации продукции:

25 000 ед. х 1000 руб./ед. = 25 млн. руб.

В случае увеличения объемов производства до 30 000 ед.выручка от реализации в размере

30 млн. руб. (30 000 ед. х 1000 руб./ед.)

превысит на 2 млн. руб. суммарные издержки в размере 28 млн. руб.:

10 млн. руб. - постоянные затраты;

18 млн. руб. — переменные затраты (30 000 ед.х 600 руб./ед.).

При снижении объемов производства до 20 000 ед. суммарные издержки составят:

| 30,00 |

| 28,00 |

10 млн. руб. + 20 000 ед. х 600 руб./ед. = 22 млн. руб.

и будут больше суммы выручки:

20 000 ед. х 1000 руб./ед. = 20 млн. руб., т.е. убытки предприятия составят 2 млн. руб.

Следует заметить, что на точку безубыточности существенное влияние оказывают такие факторы, как изменение цен на продукцию, динамика постоянных и переменных затрат. При этом действуют следующие зависимости.

С повышением цены на выпускаемую продукцию минимальный объем производства, соответствующий точке безубыточности, уменьшается, а при снижении цены соответственно возрастает.

При увеличении постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. Так, если в рассматриваемом примере постоянные затраты возрастут до 20 млн. руб., то безубыточное производство будет достигаться при выпуске 50 тыс. единиц продукции: 20 млн. руб.: (1000 - 600 руб.).

Сохранение безубыточного производства при росте переменных расходов при прочих равных условиях возможно за счет увеличения минимального объема производства. Например, при 800 руб. переменных затрат на единицу продукции безубыточный объем производства удваивается (50 000 ед.). При снижении переменных затрат, например, до 500 руб. точка безубыточности достигается уже при выпуске 20 000 ед. продукции.

Пересечение линий выручки и издержек определяет точку безубыточности и соответствующий ей объем производства в единицах продукции. Зная расчетную мощность проекта, можно легко определить коэффициент использования производственных мощностей в точке безубыточности.

При расчете точки безубыточности и построении графика условно принимается, что объем производства равен объему продаж, цена единицы продаваемого товара, доли переменных и постоянных издержек остаются неизменными, производится единственный вид изделия и др. На практике эти условия не всегда выполнимы. Поэтому определение точки безубыточности следует рассматривать лишь как один из методов финансовой оценки предпринимательского проекта, дополняющий другие.

IX.Конкуренция – ключевая категория рыночных отношений.

Глава 1. Понятие конкуренции.

Рынок – это группа покупателей и продавцов определенного товара или услуги. Покупатели как группа определяют спрос на товар, а продавцы как группа – предложение товара.

Только выход на рынок с конкурентоспособным товаром дает возможность предприятию выжить в условиях рынка. Предприятия, вкладывающие силы в неконкурентоспособный товар обречены на гибель.

«Строгое значение понятия «конкуренция», очевидно, заключается в том, что один человек состязается с другим, особенно при продаже или покупке чего-либо». А. Маршалл, написавший эти строки, под «человеком», как представляется, понимал субъект рынка.

В литературе, посвященной данной проблеме, в принципе присутствует три подхода к определению конкуренции. Первый определяет конкуренцию как состязательность на рынке. Такой подход характерен для отечественной литературы. Второй подход рассматривает конкуренцию как элемент рыночного механизма, который позволяет уравновесить спрос и предложение. Этот подход характерен для классической экономической теории. Третий подход определяет конкуренцию как критерий, по которому определяется тип отраслевого рынка. Этот подход основывается на современной теории морфологии рынка. Первый подход основывается на повседневном понимании конкуренции как соперничества за достижение лучших результатов на каком-либо поприще. Конкуренция хотя и в различной интерпретации, но все же определяется как соперничество экономических субъектов. Вот наиболее типичные определения:

- состязательность хозяйствующих субъектов, предпринимателей, когда их самостоятельные действия эффективно ограничивают возможности каждого из них воздействовать на общие условия обращения товаров на данном рынке и стимулируют производство тех товаров, которые требуются потребителю;

- состязательность на рынке в условиях отсутствия монополии;

- состязательные, сопернические отношения между двумя или несколькими экономическими субъектами хозяйственной деятельности, проявляющиеся в виде стремления каждого из них обойти других в достижении единой цели, получить более высокий результат, оттеснить соперника;

- особый вид по замыслу честной экономической борьбы, в которых при наличии в принципе равных шансов у каждой из претендующих сторон верх одерживает более умелая, предприимчивая, способная сторона; соперничество между участниками рыночного хозяйства за лучшие условия производства, купли и продажи товаров;

- соперничество на рынке между производителями товаров и услуг за долю рынка, получение максимальной прибыли или достижение иных конкретных целей;

В рамках классической экономической теории конкуренция рассматривается как неотъемлемый элемент рыночного механизма. А.Смит трактовал конкуренцию как поведенческую категорию, когда индивидуальные продавцы и покупатели соперничают на рынке за более выгодные продажи и покупки соответственно. Конкуренция - это та самая «невидимая рука» рынка, которая координирует деятельность его участников.

Конкуренция выступает в качестве силы, обеспечивающей взаимодействие спроса и предложения, уравновешивающей рыночные цены. В результате соперничества продавцов и покупателей устанавливается общая цена на однородные товары и конкретный вид кривых спроса и предложения. «Конкуренция обеспечивает функционирование рыночного механизма ценообразования».

Конкуренция - механизм регулирования пропорций общественного производства. Через механизм межотраслевой конкуренции происходит перелив капиталов из отрасли в отрасль.

В современной микроэкономической теории конкуренция понимается как некое свойство рынка. Такое понимание возникло в связи с развитием теории морфологии рынка, В зависимости от степени совершенства конкуренции на рынке выделяются различные типы рынков, для каждого из которых свойственно определенное поведение экономических субъектов. Под конкуренцией здесь подразумевается не соперничество, а скорее, степень зависимости общих рыночных условий от поведения отдельных участников рынка, В этой связи важно различие терминов «конкуренция» и «соперничество», В современном понимании термин «соперничество» относится к действительному поведению, тогда как термин «конкуренция» относится к определяющей строение рынка модели, используемой для предсказания поведения на определенном рынке. Поведение экономических агентов может иметь характер соперничества лишь при олигопольном строении рынка, когда их взаимозависимость положительна и достаточно высока, С другой стороны, поведение монополиста или полиполиста (участника рынка совершенной конкуренции) не может характеризоваться как соперничество, поскольку на рынках такого строения взаимозависимость экономических субъектов ничтожно мала.

Соперничество проявляется в предложении новых продуктов, улучшении качества уже выпускаемых, рекламировании своих продуктов, специальных мерах по продвижению их на рынок и т.п. Ярко выраженное соперничество может наблюдаться в поведении субъектов, которые в то же время не могут быть названы совершенными конкурентами. Но и наоборот, совершенная конкуренция наблюдается на тех рынках, где явное соперничество отсутствует. Таким образом, различие конкуренции и соперничества возникло лишь с развитием теории строения рынка. Экономисты-классики не различали этих понятий, говоря просто о конкуренции. Но, говоря о свободной конкуренции, они, прежде всего, имели ввиду соперничество.

Глава 2. Виды конкуренции: классификация товарных рынков.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 3786; Нарушение авторских прав?; Мы поможем в написании вашей работы!