КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метода линейного программирования

|

|

|

|

Практическое применение

Математические методы оптимизации относятся к классу

условных экстремальных задач. Внешне эти методы отличаются от постановки обычных задач поиска экстремума функции лишь тем, что здесь экстремум отыскивают при некоторых ограничениях, условиях. Такими ограничениями в этих задачах служат уравнения математической модели системы. Все методы оптимизации можно разделить на аналитические и численные.

Для относительно небольшой части инженерных задач, к которым применимы аналитические решения, чаще всего с целью оптимизации применяют метод неопределенных множителей Лагранжа. Сущность метода заключается в использовании функции Лагранжа, позволяющей перевести задачу из класса условных экстремальных задач в класс безусловных (метод поиска экстремума функции).

Большинство задач оптимизации сводятся к численным методам. К ним относятся задачи линейного и нелинейного программирования.

К линейному программированию относятся задачи оптимизации, когда как ограничения, налагаемые на параметры, так и выражение для критерия оптимальности являются линейными функциями.

В качестве ограничений можно использовать уравнения математической модели объекта.

Оптимальным значением параметра называют такое его значение, при котором некоторая вспомогательная функция

(критерий оптимальности) достигает экстремального значения.

Задачи оптимизации — это условные экстремальные задачи, в которых находят экстремум при некоторых ограничениях (условиях).

Задача оптимизации считается задачей линейного программирования, если:

1) критерий оптимальности Р (целевая функция, показатель эффективности) есть линейная функция от параметров

|

|

|

(20)

(20)

где aj — заданные коэффициенты, j = 1...n;

хj – параметры, j = 1...n.

2) ограничительные условия, налагаемые на параметры,

2) ограничительные условия, налагаемые на параметры,

имеют вид линейных равенств (или неравенств, которые можно привести к равенствам):

1-е ограничение: a 11 x 1 + a 12 x 2 +... + a 1 n xn = b 1

a 21 x 1 + a 22 x 2 +... + a 2 n xn = b 2 (21)

m -е ограничение: am 1 x 1 + am 2 x 2 +... + amnxn = bm.

где n — число параметров (переменных) хj,

m — число ограничений.

Эти условия справедливы только в том случае, если

хj ³ 0. (22)

Уравнение (20) и система уравнений (21) при условии (22) представляют стандартную форму, или основную задачу линейного программирования:

Найти неотрицательные значения параметров хj (22), которые удовлетворяли бы ограничениям-равенствам (21) и обращали в максимум функцию (20).

Задача линейного программирования имеет смысл и бес-конечное множество решений только в том случае, когда число неизвестных (число параметров) больше числа ограничений: (n – m)  , т.е. в оптимизационных задачах число переменных всегда больше числа ограничений.

, т.е. в оптимизационных задачах число переменных всегда больше числа ограничений.

Задача

Критерий оптимальности задан в следующем виде:

Р = x 1 + x 2 Þ max.

Ограничительные условия, налагаемые на параметры, заданы неравенствами:

Ограничительные условия, налагаемые на параметры, заданы неравенствами:

0,2 х 1 + 0,1 х 2 £ 0,1

(23)

0,1 х 1 + 0,2 х 2 £ 0,1.

Найти, при каких оптимальных значениях параметров х 1 и х 2 критерий оптимальности Р будет максимальным.

Решение

Переведем исходные неравенства в равенства. Для этого необходимо ввести дополнительные переменные х 3 и х 4.

В результате получим систему уравнений 1*, 2* с числом уравнений (ограничений) m = 2 и числом неизвестных параметров n = 4, при условии, хj

В результате получим систему уравнений 1*, 2* с числом уравнений (ограничений) m = 2 и числом неизвестных параметров n = 4, при условии, хj  :

:

0,2 х 1 + 0,1 х 2 + х 3 = 0,1 (1*)

(24)

0,1 х 1 + 0,2 х 2 + х 4 = 0,1. (2*)

Эту задачу линейного программирования можно решать аналитическим или графическим способом.

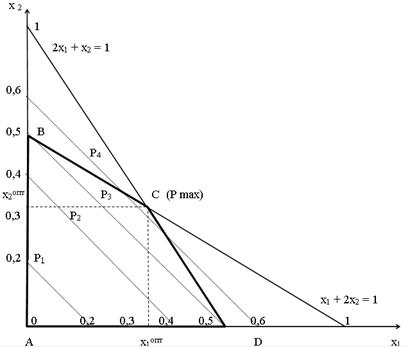

Графическое решение задачи

На фазовой плоскости переменных х 1, х 2 представим

область допустимых решений (ОДР) основной задачи линейного программирования, ограниченную условиями (23), или, что то же самое (24), при х 3 = х 4 = 0, хj ≥ 0.

|

|

|

Запишем систему уравнений (19) в более удобном виде:

Запишем систему уравнений (19) в более удобном виде:

2 х 1 + х 2 +10 х 3 = 1 (1*)

(25)

х 1 +2 х 2 + 10 х 4 = 1. (2*)

Построим прямые, соответствующие этим уравнениям:

1) Из (1*) имеем: х 3 = 0; 2 х 1 + х 2 = 1; х 2 = 1 – 2 х 1.

Координаты точек для построения прямой: х 2 = 0, х 1 = 0,5

и х 1 = 0, х 2 = 1.

2) Из (2*): х 4 = 0; х 1 + 2 х 2 = 1; х 1 = 1 – 2 х 2.

Координаты точек для построения прямой: х 1 = 0, х 2 = 0,5

и х 2 = 0, х 1 = 1.

Проведем прямые и обозначим вершины четырехугольника: А, B, C, D.

Рис. 1. Графическое решение задачи

3) Далее необходимо рассмотреть целевую функцию:

Имеем: х 1 = Р – х 2.

4)В пределах ОДР проведем линию, отвечающую произвольно выбранному значению функции. Допустим, Р 1 = 0,2. Эта линия называется изолинией, линией постоянства критерия оптимальности.

Координаты точек: х 2 = 0, х 1 = 0,2; х 1= 0, х 2 = 0,2.

5)Зададим Р 2 = 0,4 и построим следующую изолинию.

6)Зададим Р 3 = 0,5 и построим третью изолинию.

Очевидно, что целевая функция возрастает и, если передвигать изолинии дальше, мы увидим: одна из этих изолиний (Р 4) пройдёт через вершину С В этой точке и будет максимальное значение целевой функции: х 1 = 1/3 = 0,333, x 2 = 1/3

Рис. 7. Графическое решение задачи

Область ABCD, в которой находятся неотрицательные значения параметров, и будет областью допустимых решений (ОДР) (рис. 7).

3) Далее необходимо рассмотреть целевую функцию

Выразим х 1 = Р – х 2.

4) В пределах ОДР проведем линию, соответствующую произвольно выбранному значению функции. Допустим, Р 1= 0,2. Эта линия называется изолинией, линией постоянства критерия оптимальности.

Координаты точек: х 2 = 0, х 1 = 0,2; х 1= 0, х 2 = 0,2.

5) Зададим Р 2 = 0,4 и построим следующую изолинию.

6) Зададим Р 3 = 0,5 и построим третью изолинию.

Очевидно, что целевая функция возрастает и если передвигать изолинии дальше, то одна из них (Р 4) пройдёт через вершину С. В этой точке и будет максимальное значение целевой функции: х 1 = 1/3 = 0,333, x 2 = 1/3 = 0,333 при Р = 2/3= 0,666.

Аналитическое решение задачи

Аналитическое решение задачи получают перебором

базисных решений.

Пусть математическая модель содержит m независимых

линейных уравнений, включающих n параметров (режимных

и конструктивных): x 1, x 2, …, xn. В задачах оптимизации n > m, а разность k =n – m определяет число свободных (варьируемых) параметров. Если из числа n параметров зафиксировать любые k параметров, принятых в качестве свободных, то систему уравнений можно разрешить однозначно. Решения, где свободные переменные приравниваются нулю, а другие переменные, из n параметров, принимают неотрицательные значения, называются базисными решениями. Решение задачи линейного программирования лежит в базисной области.

|

|

|

Исходная система уравнений имеет ограниченное множество базисных решений. Например, в данном случае при n = 4, m = 2 и k = 4 – 2 = 2 существуют следующие шесть базисных решений: х 1=0, х 2=0; х 1=0, х 3=0; х 1=0, х 4=0; х 2=0, х 3=0; х 2=0, х 4=0; х 3=0, х 4=0.

Доказано, что оптимальное решение в задачах линейного программирования следует искать среди базисных решений. Поиск проводят перебором всех базисных решений для

выбора из всех параметров х одного параметра — с экстремальным значением критерия оптимальности.

Таблица 5

| Свободные переменные | Базисные переменные | ПЭ P = x 1 + x 2 | ||

| x 1 = 0 | x 2 = 0 | x 3 = 1/10 | x 4 = 1/10 | Р = 0 |

| x 1 = 0 | x 3 = 0 | x 2 = 1 | x 4 = - 1/10 | Р = 1 |

| x 1 = 0 | x 4 = 0 | x 2 = 1/2 | x 3 = 1/20 | Р = 1/2 |

| x 2 = 0 | x 3 = 0 | x 1 = 1/2 | x 4 = 1/20 | F = 1/2 |

| x 2 = 0 | x 4 = 0 | x 1 = 1 | x 3 = - 1/10 | Р = 1 |

| x 3 = 0 | x 4 = 0 |  x 1 = 1/3 x 1 = 1/3

| x 2 = 1/3 | Р = 2/3 |

Список рекомендуемой литературы

1. Кузнецов Ю.Н., Кузубов В.И., Валощенко А.Б. /Математическое программирование/ Кузнецов Ю.Н., Кузубов В.И., Валощенко А.Б — М.: Высшая школа, 1976. 352с.

2. Ларин Р. М., Плясунов А. В., Пяткин А. В. /Методы оптимизации. Примеры и задачи: учебное пособие/ Ларин Р. М., Плясунов А. В., Пяткин А. В. —Новосибирск: Новосибирский государственный университет, 2003. 120 с.

3. Суфиянов Р.Ш., Горбенко О.О. /Элементы системного

анализа: учебное пособие для вузов/ Суфиянов Р.Ш.,

Горбенко О.О ― М.: МГУИЭ, 2009 ― 52 с.

Варианты заданий

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 387; Нарушение авторских прав?; Мы поможем в написании вашей работы!