КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Косвенные расходы

|

|

|

|

Здесь можно выделить две группы источников возникновения косвенных расходов, связанных с использованием информационных технологий.

Природа первой группы косвенных расходов кроется в том, что, если информационная система спроектирована плохо (например, большое время остановок сервера), то это вызывает непроизводительное расходование времени у пользователей (перерывы в работе) или даже потери в бизнесе компании. Как правило, косвенные расходы трудно определить напрямую. Однако их следует учитывать при проектировании информационных систем и организации технической поддержки. Следует различать плановое время неработоспособности и сверхнормативное.

Природа второй группы косвенных расходов кроется в организационной стороне информационных технологий и состоит в том, что вследствие ненадлежащей поддержки со стороны штатных сотрудников информационных технологий их конечные пользователи внутри компании сами вынуждены заниматься вопросами восстановления работоспособности, самообучением и т.д., что также уменьшает производительное их время работы.

Косвенные расходы находятся за рамками бюджетов на информационные технологии, однако, они могут играть существенную роль в оценке решений по проектам.

Косвенные расходы по первой группе “Неработоспособность системы” могут быть рассчитаны по методу определения производственных потерь.

Косвенные расходы по второй группе “Непроизводительные усилия конечного пользователя, связанные с информационными технологиями” определяются с помощью полевых и статистических исследований, включающий интервьюирование пользователей системы.

Вне зависимости от того, какие из путей будут выбраны, начальные этапы оценки необходимого уровня затрат на ИТ одинаковы и требуют:

|

|

|

· Проведения анализа текущих ИТ - затрат. Такой анализ может быть сделан полностью и должен включать в себя:

- базисные затраты на ИТ: четко фиксированные ИТ-затраты;

- переменные затраты на ИТ: порция затрат, которая меняется в связи с изменением бизнес-активности, в зависимости от уровня требований бизнес-отделов, уровня услуг и т.д.;

- общие затраты на ИТ, включая все скрытые затраты.

· Приведения в соответствие затраты на ИТ с бюджетными категориями. Основные бюджетные категории затрат были перечислены ранее. Затраты, разбитые по группам, облегчат дальнейший анализ.

Сравнительный анализ (по компаниям с аналогичным профилем) может задать определенные отправные точки для определения ИТ-бюджета. Дальнейшие решения по поводу того, как должен выглядеть ИТ-бюджет, уже надо делать исходя из контекста конкретной компании. Если, например, компания растет медленно, то минимальные цифры выглядят как разумное решение вне зависимости от того, какой политики придерживаются конкуренты. Поэтому ИТ-директор должен рассматривать бизнес-стратегию компании, прежде чем принимать определенные решения. В любом случае ИТ-директор должен привести результаты своего анализа в соответствие с бизнес - стратегией компании.

Если уровень реальных затрат компании соответствует той цифре, которая получается как результат сравнительного анализа, возможно, что никаких дальнейших действий и не требуется. Если же текущие расходы и теоретическая оценка расходов существенно отличаются друг от друга, необходимо серьезно задуматься над существующей политикой составления ИТ - бюджетов. Важно помнить, что окончательная задача всех вышеописанных усилий - затратить на ИТ столько, чтобы выйти на уровень, когда каждый рубль, затрачиваемый на ИТ, будет оборачиваться чистой прибылью.

|

|

|

Среди решений, входящих в комплекс Business Performance Management, системы планирования и бюджетирования занимают особое место. Дело в том, что сегодня именно это направление является наиболее востребованным, и часто именно с этих задач предприятия начинают внедрение своих BPM–систем. Подчеркнем необходимость интеграции системы бюджетирования с системами учета и оперативного планирования (как правило, эти функции реализуются в системах класса ERP). Такая интеграция необходима, поскольку именно эти системы содержат значительную часть данных для разработки бюджетов, а также практически всю фактическую информацию, необходимую для контроля. Интеграция специализированной системы бюджетирования с корпоративной ERP–системой может считаться наилучшим решением, что подтверждается практикой ведущих международных компаний. Следует также обратить внимание на интеграцию системы бюджетирования с корпоративной аналитической системой (Management Information System, MIS). Такие системы, как правило, строятся с применением OLAP–технологий (On–Line Analytical Processing) и обеспечивают информационную поддержку руководителей высшего и среднего звена. Сочетание системы бюджетирования с корпоративной аналитической системой предоставляет руководителю качественно новые возможности.

Разработка ИТ – бюджета зависит от хозяйственной самостоятельности ИТ структуры. Если ИТ - отдел является структурным подразделением компании, то он выступает как центр затрат, входящих в общезаводские затраты, и его ИТ - бюджет представляет собой план денежных затрат. Сумма этих затрат является совокупной стоимостью владения (Total Cost of Ownership, TCO).

Наиболее универсальные статьи затрат по модели ТСО таковы:

· приобретение и модернизация аппаратного, сетевого и программного обеспечения,

· поддержка вспомогательных и служебных систем (жизнеобеспечения, безопасности, управления),

· техническое обслуживание,

· обучение,

· разработка ПО,

· оплата коммуникационных услуг и др.

Существуют попытки разделить понятие совокупной стоимости владения на две части на ТСО, связанное с технологиями (на аппаратное и программное обеспечение, на персонал) и бизнес – ТСО, ориентированное на обеспечение необходимого уровня производительности системы, доступности сервисов, быстрого восстановления после сбоев [10].

|

|

|

В том случае, когда ИТ структура является самостоятельной ИТ бюджет отражает не только платежи, но и поступления денежных средств, связанных с оказанием ИТ – услуг.

На рис. 4.5 представлена структура бюджета самостоятельного ИТ предприятия.

|

Рис. 4.5 Структура бюджета ИТ предприятия

На формирование ИТ бюджета, его размер и статьи затрат сильное влияние оказывает существующая организационная структура, роль и место ИТ отдела в компании, личные качества ИТ директора. Существует масса метрик оценки деятельности ИТ подразделения компании, в том числе и финансовых.

Имеет место разделение затрат на прямые и косвенные.

Прямые затраты (на создание и поддержку систем) рассчитать достаточно просто.

Сложнее идет подсчет непрямых затрат, таких как обучение и поддержка пользователей, а также потерь, связанных с простоем оборудования. Для правильного их подсчета необходима система сбора временной статистики (время простоя ИТ-системы, время, потраченное на самообучение и взаимопомощь пользователей и т. п.).

Среднестатистическая западная компания тратит на ИТ 4,1% валового дохода, что составляет 7,7% совокупных затрат компании.

Все инвестиции в ИТ делятся на четыре категории:

· инфраструктурные (в локальную сеть, коммуникации, аппаратное обеспечение и пр. составляют 58% ИТ бюджета),

· транзакционные (в системы, поддерживающие ежедневные операции: обработку заказов, печать технологических карт, платежных документов и т.д. составляют 12% ИТ бюджета),

· информационные (в системы анализа и поддержки принятия решений и т.п. составляют 16% ИТ бюджета),

· стратегические (самые рискованные и доходные инвестиции в новые направления применения ИТ, создающие конкурентные преимущества компании, такие, как, например, Интернет-торговля, электронное обслуживание клиентов, пр. составляют 14% ИТ бюджета).

Представленное соотношение может колебаться в зависимости от ориентированности компании на ИТ, ее размера, принятой стратегии и других факторов.

|

|

|

4.5 Показатели экономической эффективности

информационных систем

Исходной концепцией формирования показателей экономической эффективности информационной системы является сопоставление результатов и затрат в стоимостном выражении.

Существует несколько признаков классификации показателей экономической эффективности [5, 22, 23, 29].

Показатели экономической эффективности подразделяются на абсолютные и относительные. В абсолютных показателях результаты сопоставляются с затратами путем вычитания, а в относительных – путем деления.

При выборе варианта информационной системы используются показатели сравнительной эффективности, показывающие на сколько один вариант эффективнее другого.

Важным признаком классификации является учет фактора времени при формировании показателей. По этому признаку показатели эффективности подразделяются на статические и динамические.

Основным статическим показателем экономической эффективности ИС является годовой экономический эффект (экономическая прибыль):

, (2.1)

, (2.1)

где  – годовая экономия (бухгалтерская прибыль), вызванная ИС. Бухгалтерская прибыль представляет собой разность между выручкой и явными затратами (Explicit Cost). Явные затраты – это все денежные издержки предприятия, включая амортизацию;

– годовая экономия (бухгалтерская прибыль), вызванная ИС. Бухгалтерская прибыль представляет собой разность между выручкой и явными затратами (Explicit Cost). Явные затраты – это все денежные издержки предприятия, включая амортизацию;  – единовременные затраты (капиталовложения), связанные с созданием ИС;

– единовременные затраты (капиталовложения), связанные с созданием ИС;  – норма прибыли (нормативная прибыльность).

– норма прибыли (нормативная прибыльность).

Показатель годового экономического эффекта аналогичен показателю Economic Value Added (EVA), т.е. экономической добавленной стоимости.

Единицы измерения в формуле (размерность величин) следующие:

– руб/год,

– руб/год,

– руб/год,

– руб.,

– 1/год.

С точки зрения экономического содержания, величина состоит из нормы отдачи на капитал и нормы предпринимательского дохода.

Произведение  называется неявными затратами (Implicit Cost), так как характеризует отдачу капитала, которая могла бы быть в иной сфере, например, при его помещении в банк. Величина в рыночных условиях не должна быть меньше годовой банковской процентной ставки (надежного банка).

называется неявными затратами (Implicit Cost), так как характеризует отдачу капитала, которая могла бы быть в иной сфере, например, при его помещении в банк. Величина в рыночных условиях не должна быть меньше годовой банковской процентной ставки (надежного банка).

Каждый бизнесмен обычно устанавливает величину больше банковской ставки, так как он намерен получить прибыль не только от своего капитала, но и от своей предприимчивости. В каждой сфере бизнеса устанавливается своя величина нормы прибыли . Если какая-то сфера бизнеса оказывается более прибыльной, то туда устремляются новые предприниматели со своим капиталом. А если при этом прибыльность падает, то наблюдается отток предпринимателей. В итоге устанавливается динамическое равновесие и соответствующая величина нормы прибыли . Величина является коэффициентом приведения единовременных затрат к годовым затратам.

Система считается эффективной, если  .

.

Вспомогательными показателями экономической эффективности являются:

Расчетная прибыльность или коэффициент рентабельности (Profitability Index, PI):

(2.2)

(2.2)

и обратная величина – срок окупаемости (Pay-Back Period, PBP):

(2.3)

(2.3)

Рассмотренные показатели являются статическими показателями эффективности, так как не учитывают разновременность затрат на ИС и результатов от ее функционирования. Статические показатели оценки эффективности целесообразно применять в тех случаях, когда затраты и результаты равномерно распределены по годам реализации инвестиционного проекта и срок окупаемости затрат охватывают небольшой промежуток времени.

Динамические показатели учитывают распределение затрат и результатов во времени на основании концепции временной ценности денег.

Временная ценность денег состоит в том, что «деньги сегодня ценнее, чем те же деньги завтра». Основными факторами временной ценности денег являются инфляция, возможность получения инвестиционного дохода и риск. Использование динамических показателей целесообразно при длительных сроках создания системы и существенной неравномерности распределения затрат и результатов по годам ее эксплуатации.

В качестве динамических показателей эффективности получили распространение показатели, рекомендуемые методикой Microsoft® REJ™ (Rapid Economic Justification) для быстрого обоснования экономической эффективности ИС.

Эта методика предусматривает четыре основных показателя:

· Net Present Value (NPV) - чистая приведенная стоимость,

· Return on Investment (ROI) - рентабельность инвестиций,

· Discounted pay-back period (DPBP) - дисконтированный срок окупаемости инвестиций,

· Internal Rate of Returns (IRR) - внутренний уровень рентабельности.

Основным показателем, который используется как динамический, является чистая современная стоимость (Net Present Value – NPV):

, (2.4)

, (2.4)

где  – чистый поток в год

– чистый поток в год  , представляющий собой разность притока и оттока денежных средств, связанных с функционированием информационной системы;

, представляющий собой разность притока и оттока денежных средств, связанных с функционированием информационной системы;  – капитальные затраты (первоначальные инвестиции) на информационную систему; T – предполагаемый срок эксплуатации информационной системы.

– капитальные затраты (первоначальные инвестиции) на информационную систему; T – предполагаемый срок эксплуатации информационной системы.

Система считается эффективной при NPV  0.

0.

Рентабельность инвестиций в ИС оценивается показателем ROI, что позволяет сравнить эффективность данного направления инвестиций с другими возможными направлениями.

(2.5)

(2.5)

Дисконтированный срок окупаемости достигается тогда, когда нарастающий итог притоков денежных средств (дисконтированное сальдо притоков) начинает уравновешивать и далее во времени превосходить нарастающий итог оттоков денежных средств (дисконтированное сальдо оттоков). Иными словами, дисконтированный срок окупаемости (DPBP) достигается при таком значении T, при котором NPV = 0.

(2.6)

(2.6)

Ориентировочно дисконтированный срок окупаемости можно определить как обратную величину ROI.

Внутренний уровень рентабельности IRR представляет собой то значение , при котором NPV обращается в ноль.

(2.7)

(2.7)

Следовательно, IRR – эта та наивысшая плата за кредит, которую можно допустить при создании информационной системы.

Методика быстрого обоснования экономической эффективности REJ предусматривает создание команды специалистов, в состав которой входят, кроме ИТ специалистов, специалисты по предметной области и управлению проектом, что позволяет выполнить обоснование экономической эффективности в течение двух –четырех недель. Эта методика предусматривает также анализ риска при оценке экономической эффективности.

Подробную информацию о методике REJ можно найти в сети Internet по адресу - http://www.microsoft.com/value.

4.6 Сбалансированная система показателей развития

информационных систем

Принципы построения сбалансированной системы показателей (Balanced Scorecard, BSC) развития информационной системы являются универсальными принципами данной методологии.

Отличительными особенностями ССП является наличие управленческих «панелей индикаторов» (dashboard), объединение финансовой и нефинансовой информации, а также цветовая система («красный - желтый - зеленый») информирования о достижении целей. Эта простая система отчетности позволяла ответственным менеджерам быстро оценивать - состояние предприятия и сосредоточивать свои усилия на требующих особого внимания участках.

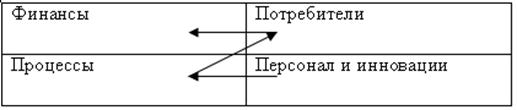

Сбалансированные системы показателей базируются на картах стратегии (strategy map), представляющих собой описание стратегии в виде набора причинно - следственных связей. Карта стратегии превращает стратегию из редко используемого документа в план действий («Z-модель» или «Z-стратегия», рис. 4.6).

Рис. 4.6 «Z-модель» или карта стратегии

В самом верху карты стратегии располагается финансовая перспектива организации.

Второй уровень карты стратегии - перспектива клиентов. Она показывает, как организация стремится выглядеть в глазах клиента.

Третий уровень, или процессная перспектива, в значительной степени определяется перспективой клиентов. Этот ракурс определяет ключевые внутренние бизнес - процессы, в которых организация должна превзойти конкурентов.

В основе общей карты стратегии лежит корпоративный план (или перспектива) обучения, инноваций и роста.

Концепция современных BSC систем основана на пяти ключевых принципах:

1. Руководство изменениями, осуществляется топ - менеджментом.

Процесс создания сбалансированной системы показателей и обсуждение стратегии позволяют должным образом организовать работу в высшем исполнительном органе компании.

2. Выражение стратегии находит в операциональных терминах.

Сбалансированная система показателей и карта стратегии выражают стратегию в терминах, понятных рядовым работникам.

3. Реорганизация предприятия идет в соответствии со стратегией.

В больших компаниях с множеством бизнес - подразделений и совместно используемыми обслуживающими отделами задача реорганизации подчас оказывается весьма непростой. Ориентация на различные рынки, процессы и клиентов затрудняет взаимодействие слабо стыкующихся частей организации. Применение BSC в качестве механизма управления позволяет добиться должной взаимосвязи и организации компании.

4. Реализация стратегии вменена в обязанности каждому сотруднику.

Сотрудники становятся внимательнее к своей работе, когда показатели их деятельности измеряются, и действительно начинают стараться, когда эти измерения влияют на оплату их труда.

5. Превращение стратегии в непрерывный процесс.

Стратегия должна реализовываться ежедневно, а не только на ежегодных выездных совещаниях топ - менеджмента. Компании должны непрестанно следить за адекватностью стратегии и соответствующими результатами. И если некоторые из опережающих индикаторов сбалансированной системы показателей информируют об отклонении от стратегии или о ее ошибочности, следует предпринять корректирующие действия. Скорость получения информации ответственными менеджерами становится конкурентным преимуществом.

Современные BSC-приложения позволяют топ - менеджерам начинать исследование с высокоуровневого вида стратегии, а затем быстро переходить на более низкий уровень детализации данных для анализа конкретных причин сложившейся ситуации.

Подход Balanced Scorecard позволяет превратить развитие корпоративных информационных технологий в более осознанный процесс, непосредственно связанный с потребностями основного бизнеса.

Пример сбалансированной системы показателей развития информационной системы представлен в табл. 4.2.

Таблица 4.2

Пример сбалансированной системы показателей

для развития ИТ [10]

| Перспектива | Стратегические цели в сфере ИТ |

| Финансы | · Понимание места ИТ расходов в общей структуре бизнеса · Способность контролировать затраты на ИТ · Сокращение затрат на ИТ · Обеспечение возврата инвестиций в ИТ инфраструктуру · Составление контрактов на внутренние ИТ услуги и управление ими |

| Клиенты | · Обеспечение определенного уровня доступности ИТ услуг · Измерение производительности каждой ИТ услуги · Установление четких стоимостных характеристик для определенного количества и качества оказанных ИТ – услуг · Обеспечение надежности ИТ – инфраструктуры · Поддержка обращений пользователей |

| Внутренние процессы | · Сервисно – ориентированная культура предоставления ИТ – услуг · Эффективность предоставления ИТ – сервиса · Время предоставления сервиса · Производительность инфраструктуры предоставления ИТ - услуг · Возможность учета предоставления ИТ услуг |

| Обучение и развитие | · Обеспечение гибкости ИТ – инфраструктуры · Возможность контролировать изменения в ИТ - инфраструктуре и способах предоставления ИТ - услуг · Обеспечение адаптации ИТ - инфраструктуры к изменяющимся требованиям бизнеса · Формирование и передача основанных на опыте корпоративных знаний в области предоставления ИТ – услуг · Способность использовать новые технологии |

Сбалансированная система показателей может серьезным образом изменить культуру как самого ИТ - департамента, так и его взаимодействия с остальными подразделениями компании. Подобный подход позволяет превратить развитие информационных технологий в более осознанный процесс, непосредственно связанный с потребностями основного бизнеса.

4.7 Пути создания информационной системы

на предприятии

Выбор пути создания информационной системы включают в себя решение вопроса о покупке зарубежной или отечественной готовой системы, или же разработки новой системы своими силами или на заказ (рис. 4.7).

Выбор пути создания информационной системы включают в себя решение вопроса о покупке зарубежной или отечественной готовой системы, или же разработки новой системы своими силами или на заказ (рис. 4.7).

Рис. 4.7 Пути создания информационной системы

Предпосылками для разработки собственными силами является возможность осуществить постановку задачи силами специалистов предприятия (рис. 4.8). На каждом предприятии должна быть команда программистов, а также необходим ИТ-менеджер, который бы руководил всей разработкой; должна быть уверенность в том, что система будет сопровождаться своими силами, а не только разрабатываться. Доводом в пользу разработки своими силами является тиражирование своей разработки в своей отрасли.

В то же время, требуется достаточный уровень квалификации своих сотрудников, которые помимо разработки системы должны будут заниматься обучением персонала при освоении ИС, сопровождать деятельность системы до момента ее самостоятельной работы и затем проводить регулярные проверки и корректировку разработанной системы (дополнительные затраты на периодическую переподготовку этих сотрудников).

Рис. 4.8 Организация разработки ИС собственными силами

Спонсором проекта может быть отдельный человек или целый комитет, в ведении которого находится бюджет проекта. Спонсор обеспечивает организационную сторону проекта и подтверждает правильность его целей.

Менеджер проекта со стороны заказчика назначается в том случае, если ведение проекта требует ежедневного управления. В круг его обязанностей входит предоставление ресурсов, разрешение проблем и отслеживание состояния работ.

Разработка новой ИС и (или) доработка имеющихся ИС «на заказ» (рис. 4.9) ведется силами программистов специализированной фирмы в области создания информационных систем, например консалтинговой фирмы.

Рис. 4.9 Организация разработки ИС «на заказ»

Со стороны исполнителя ключевые роли играют бизнес-менеджер и менеджер проекта.

Бизнес-менеджер несет ответственность за успешное выполнение проекта. Кроме того, он представляет исполнителя в договорных отношениях с заказчиком.

Менеджер проекта - это роль, на которой в конечном счете лежит ответственность за успех или неудачу. Он управляет такими аспектами, как сроки, стоимость, область применения и качество работ с целью удовлетворения ожиданий заказчика и достижения бизнес-целей исполнителя.

При смешанном варианте разработки системы привлекаются специалисты консалтинговой фирмы для создания объединенной команды разработчиков.

Сотрудники сторонних организаций разрабатывают документацию, организуют обсуждение, обучают персонал для освоения организационной системы, при необходимости организуют набор и обучение нового персонала, сопровождают деятельность системы до момента ее самостоятельной работы и затем проводят регулярные проверки и корректируют по необходимости деятельность сотрудников и документацию на систему.

Считается, что если функционал тиражной информационной системы на 80 % соответствует предъявляемым требованиям, то целесообразно рекомендовать покупку информационной системы с дальнейшей доработкой 20 % недостающего функционала.

Рассмотрим преимущества закупки и разработки новой ИТ и ИС.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 970; Нарушение авторских прав?; Мы поможем в написании вашей работы!