КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проектирование типовых узлов 5 страница

|

|

|

|

Середня чисельність штатних працівників визначається за місяць, квартал, с початку року.

Середня чисельність штатних працівників за місяць визначається різними методами:

а) сума чисельності робітників за всі дні місяця (включаючи святкові і вихідні) поділяється на число календарних днів в місяці.

б) сума явок і неявок на роботу за усі дні місяця (включаючи святкові і вихідні) поділяється на число календарних днів.

в) по середній арифметичної простої (чисельність на початок місяця + чисельність на кінець місяця) / 2.

Середня чисельність робітників за квартал, с початку року визначається по середній арифметичної простої шляхом складання середньої чисельності за усі місяці і розподілом на кількість місяців.

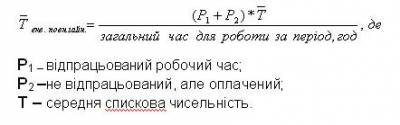

В умовах неповної зайнятості робітників на окремих підприємствах (робота не повну неділю, відпустка без збереження заробітної плати), а також розширення сумісництва, включається показник середньої чисельності всього персоналу в еквіваленті повної зайнятості, котрий використовується при розрахунку середньої заробітної плати по підприємству, галузі і в цілому по державі.

Методика розрахунку цього показника базується на перерахунку всього персоналу, який залучався до роботи у звітному періоді й отримував відповідну заробітну плату (дохід) (як за відпрацьований робочий час, так і за не відпрацьований, але оплачений), в умовну чисельність працівників, зайнятих виконанням роботи повний робочий день, виходячи з встановленої його тривалості.

Працівники, які перебували в оплачуваних щорічних або додаткових відпустках та в інших випадках збереження за ними повністю заробітної плати, включаються як ті, що повністю відпрацювали робочий час, тобто як цілі фізичні одиниці.

|

|

|

До середньооблікової чисельності працівників всього персоналу включається також умовна чисельність окремих категорій працівників, у тих випадках, коли немає можливості обрахувати її за днями явок на роботу, зокрема: чисельність надомників, працівників, які виконували роботу згідно з договорами підряду, та інших категорій працівників, за якими вести щоденний облік затрат робочого часу неможливо, розраховується шляхом ділення фактично нарахованих їм за звітний місяць коштів на оплату праці на середньомісячну заробітну плату одного працівника спискового складу, зайнятого в основній діяльності (за цей же місяць), перераховану в еквіваленті повної зайнятості.

Чисельність працівників, які не перебувають у списковому складі визначається шляхом ділення фактично нарахованих за звітний місяць цим працівникам коштів на оплату праці, на середньомісячну заробітну плату одного працівника спискового складу (за цей же місяць), перераховану в еквіваленті повної зайнятості.

При визначенні середньооблікової чисельності працівники, які прийняті (переведені в установленому законом порядку) на неповний робочий день або неповний робочий тиждень, включаючи працівників, які були прийняті на половину ставки (окладу) відповідно до штатного розпису, враховуються пропорційно фактично відпрацьованому часу в такому порядку: визначається загальна кількість людино-днів, відпрацьованих цими працівниками, для чого загальна кількість людино-годин у звітному місяці ділиться на тривалість робочого дня виходячи з встановленої тривалості робочого тижня.

Працівники, які перебували у відпустках без збереження заробітної плати або відсутні через хворобу, у зв'язку з доглядом за хворими, неявки яких оформлені відповідними документами (наказами, листками тимчасової непрацездатності, довідками лікувальних закладів тощо) враховуються також пропорційно відпрацьованому робочому часу.

|

|

|

Порядок обчислення середньооблікової чисельності всього персоналу в еквіваленті повної зайнятості: за місяць, період, з початку року, неповний звітний період:

Наказом Держкомстату України від 28.09.2001 р. за № 398 з 2002 р. введені в дію форми державної статистичної звітності:

- №1 – ПВ (термінова - місячна);

- №1 – ПВ (термінова - квартальна).

При заповненні статистичної звітності за формами №1 – ПВ слід керуватися: Інструкцією зі статистики чисельності працівників, зайнятих у народному господарстві України; Інструкцію зі статистики заробітної плати.

Відповідно до статті 4 Закону України «Про державну статистику України» статистику звітність з праці подають юридичні особи та їх підрозділи незалежно від форм власності та організаційно – правових форм господарювання.

Форма 1 – ПВ (термінова – місячна)

Звіт за формою №1 – ПВ (місячна) складається за даними первинної звітності та бухгалтерського обліку у відповідності з платіжними документами і подається до територіальних органів державної статистики помісячно не пізніше 7-го числа.

Звіт має 2 розділи.

Розділ І. Чисельність працівників та фонд оплати праці.

Показники Розділу І заповнюються за звітний місяць та за період з початку року.

1. Середньооблікова чисельність усіх працівників в еквіваленті повної зайнятості включає персонал, який залучається до роботи у звітному періоді, як штатних працівників підприємства, так і тих, що не перебувають в обліковому складі та залучені до роботи згідно зі спеціальними договорами.

Перерахунок чисельності штатних працівників в еквіваленті повної зайнятості здійснюється пропорційно оплаченому робочому часу, як відпрацьованому, так і невідпрацьованому (щорічні відпустки, оплачені прості).

Неявки з причин непрацездатності до розрахунку не включаються.

Працівники, які не входять до облікового складу підприємства, перераховуються в еквіваленті повної зайнятості:

- пропорційно оплаченому часу – в залежності від кількості займаних ставок, тобто 0,25, 0,5 фізичних осіб

- через середньомісячну заробітну плату одного штатного працівника.

2. Середньооблікова чисельність штатних працівників облікового складу розраховується згідно із пунктом 3.2, 3.3 Інструкції зі статистики чисельності працівників, обчислюється шляхом підсумовування чисельності облікового складу за кожний календарний день звітного місяця, включаючи святкові і вихідні дні і ділення одержаної суми на число календарних днів звітного місяця.

|

|

|

При розрахунку цього показника не враховуються працівники, прийняті на роботу за сумісництвом.

Працівник, який отримує на одному підприємстві півтори ставки, або менше однієї ставки, в обліковій чисельності штатних працівник враховується як одна фізична особа.

3. Фонд оплати праці усіх працівників, які перебувають у трудових відносинах з підприємством у звітному періоді відображається згідно з Інструкцією зі статистики заробітної плати. В звіті показуються грошові суми нараховані до виплати у відповідності з платіжними документами, за якими з працівниками були проведені розрахунки по заробітній платі (номінальна заробітна плата).

Суми коштів, нараховані за щорічні та додаткові відпустки, включаються до фонду оплати праці звітного місяця тільки в сумі, що припадає на робочі дні відпустки у звітному місяці.

4. Сума прибуткового податку, що нарахована з величини доходу, тобто з фонду оплати праці.

5. Кількість людино-годин, за які працівникам здійснені нарахування з фонду оплати.

Розділ II. Заборгованість перед працівниками із виплати заробітної плати та допомоги по соціальному страхуванню заповнюється тільки тими підприємствами, які своєчасно не розрахувались з працівниками по заробітній платі на 1 число місяця, наступного після звітного періоду.

Показники розділу:

- сума заборгованості із виплати заробітної плати, всього окрема штатним працівникам;

- облікова чисельність штатних працівників, яким своєчасно не виплачена заробітна плата;

- сума заборгованості працівникам із виплати допомоги у зв'язку з тимчасовою втратою працездатності, потерпілим від нещасного випадку.

Форма 1 – ПВ (термінова – квартальна)

|

|

|

Дані розділів І та II форми заповнюються за період з початку року. Розділ III заповнюється за останній місяць кожного кварталу

Розділ І. Склад фонду оплати.

Відображаються суми фактичних нарахувань заробітної плати за період з початку року.

Згідно з Інструкцією зі статистики заробітної плати, фонд оплати включає:

1. Фонд основної заробітної плати - це винагорода за виконану роботу відповідно до встановлених норм праці. Вона встановлюється у вигляді тарифних ставок (окладів), відрядних розцінок для робітників та посадових окладів для службовців.

2. Фонд додаткової заробітної плати - це винагорода за працю понад установлені норми, за трудові успіхи і за особисті умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені законодавством.

3. Інші заохочувальні та компенсаційні виплати – до них належать премії, матеріальна допомога, компенсаційні та інші грошові і матеріальні виплати.

Окремо відображається оплата праці, нарахована натурою, коли підприємство нараховує як оплату праці, певну кількість продукції, оцінює в умовному виразі.

В звіті відображаються суми доходів, дивіденди, проценти, які нараховуються згідно акцій, внесків майнових паїв фізичним особам, які входять до облікової чисельності штатних працівників.

Розділ II. Чисельність та фонд оплати праці окремих категорій працівників.

Відображається чисельність жінок, які включені до розрахунку середньооблікової чисельності штатних працівників.

Враховується чисельність та фонд оплати працівників, які прийняті на роботу за сумісництвом з інших підприємств та зайнятих за договорами цивільно-правового характеру.

Розділ III. Розподіл працівників за розмірами заробітної плати.

Здійснюється розподіл чисельності працівників, які відпрацювали постійно відповідний місяць в залежності від розмірів нарахованої заробітної плати. Межі інтервалів розподілу повідомляються респондентам територіальними органами державної статистики.

Державна статистична звітність форма №6 – ПВ «Звіт про кількість працівників, їх якісний склад та професійне навчання»

Подають юридичні особи, та їх відокремлені підрозділи за календарний рік. Основою для заповнення показників звіту слугують дані первинного обліку (особова картка працівника, накази про направлення на навчання, табеля робочого часу та інші бухгалтерські документи).

Розділ І. Кількість працівників за якіснім складом.

Заповнюється кількість працівників на 31 грудня звітного року. В облікову чисельність працівників включаються також жінки, які знаходяться у відпустках по вагітності та по догляду за дитиною до досягнення нею віку, передбаченого чинним законодавством.

Склад робітників відображають:

1) за віковими групами в залежності від числа повних років, які виповнились їм, станом на кінець року (15-28 років, 50-54, 55-59);

2) враховуються працівники, які закінчили вищі заклади освіти, згідно із Законом України «Про освіту» мають документ про закінчення вищих закладів освіти:

- третього, четвертого рівнів акредитації (академії, університету, інституту, і інших прирівняних до них вищих закладів освіти);

- першого, другого рівнів акредитації (коледжу, технікуму, училища, інших прирівняних до них вищих закладів освіти).

3) враховуються працівники, які оформили та отримують за станом на кінець звітного року пенсію:

- на пільгових умовах (жінки у віці до 55 років, чоловіки – до 60 років);

- за віком (жінки – 55 років і старше, чоловіки –- 60 років і старше, незалежно від підстав, з яких вона оформлена);

- по інвалідності – відображається кількість інвалідів всіх груп (І, II, III). Розділ II. Підготовка кадрів за звітний рік.

Враховується кількість осіб, які раніше не мали професії і отримали її вперше:

- первинна підготовка та навчання осіб за іншою від здобутої професією;

- перепідготовка за рахунок коштів підприємств.

Розділ III. Підвищення кваліфікації за звітний рік.

Відображаються суми витрат на підготовку, перепідготовку та підвищення кваліфікації кадрів як за рахунок власних та бюджетних котів підприємств, установ, організацій, так і за рахунок залучених коштів, як-то внески спонсорів, міжнародна технічна допомога та інші джерела фінансування.

Питання для самоконтролю

1. Чим відрізняється явочна чисельність працівників від чисельності фактично працюючих?

2. Назвіть середні показники робочої сили на підприємстві?

3. Як розрахувати середню облікову чисельність в еквіваленті повної зайнятості?

Тема 10

Статистика ефективності виробництва

Програмні питання:

10.1. Система показників оцінки ефективності суспільного виробництва

10.2. Статистика ефективності використання основних засобів

10.3. Статистика ефективності використання оборотних засобів

10.4. Статистика ефективності використання фінансової діяльності

Під ефективністю розуміють звичайно відношення результату виробництва до витрат на його одержання, а збільшення цього відношення – підвищення ефективності виробництва.

Досягнення високої ефективності діяльності в усіх сферах економіки – важлива передумова забезпечення високих темпів економічного зростання, підвищення матеріального та культурного рівня життя народу.

Ефективність є основною характеристикою функціонування народного господарства.

Система показників ефективності застосовується для постійного порівняння витрат з результатами праці. Ефективність необхідно підвищувати на всіх фазах процесу відтворення – у виробництві, розподілі, обігу та споживанні.

Розвиток економіки відбувається за рахунок двох груп факторів:

- залучення додаткових ресурсів (екстенсивний шлях);

- раціональне використання ресурсів завдяки технічному прогресу, організаційно-економічним ті іншим факторам (інтенсивний шлях).

У розвитку економіки України найбільш невідкладне завдання – інтенсифікація суспільного виробництва, зростання його ефективності.

У процесі аналізу ефективності застосовуються статистичні моделі, за допомогою яких виявляються можливості відносного зниження виробничих витрат, витрат енергії, сировини та матеріалів.

Поняття «ефект» походить від лат. Effectus, що означає дію, результат, наслідок чогось.

Ефект буває двох видів:

- виробничий – продукція (у натуральному або вартісному виразі), що є величиною абсолютною (додатною);

- господарський – прибуток (величина абсолютна, додатна або від’ємна).

Макроекономічними показниками ефекту є валовий внутрішній продукт (ВВП), валовий національний дохід (ВНД), чистий] внутрішній продукт (ЧВП).

У категорії «витрат» виокремлюють поняття «ресурси» та «поточні витрати».

Ресурси – це авансовані витрати, тобто авансований до початку виробництва обсяг таких витрат. В їх складі вирізняють середні за період обсяги – вартості необоротних засобів; оборотних засобів; середньооблікової чисельності робочої сили (робітники виробництва), яка становить ресурси праці (РП).

Для розрахунку ефективності суспільного виробництва потрібно визначити загальний обсяг ресурсів. При цьому постає проблема вибору однакової одиниці для вимірювання різних видів виробничих ресурсів. За різними методиками з цією метою застосовують як трудові, так і вартісні показники.

У процесі виробництва ресурси споживають, і в результаті утворюються поточні витрати.

Розрізняють такі види поточних витрат:

• сума нарахованої амортизації, яка відбиває частку споживання у процесі виробництва необоротних засобів – А;

• вартість спожитих протягом цього періоду на виробництво і поточний ремонт сировини, матеріалів, палива тощо – М;

• сума фактично нарахованої заробітної плати як грошова характеристика витрат живої праці – ОП.

Зіставленням ефекту і витрат розраховують ефективність – відносну величину. Ефективність може вимірюватися прямою величиною, коли ефект у чисельнику, і оберненою – коли ефект у знаменнику.

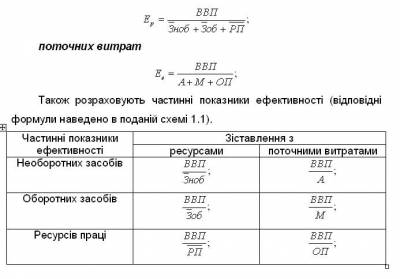

На основі даних про ВВП ефективність суспільного виробництва Е можна розрахувати щодо таких показників:

ресурсів (в однакових одиницях)

Мета підвищення ефективності – одержання додаткового ефекту без додаткових витрат. Це досягається за рахунок економії ресурсів та поточних витрат.

Найважливішим елементом процесу відтворення продукції є основні виробничі засоби.

Основні засоби – це засоби виробництва, які протягом кількох виробничих циклів беруть участь у процесі виробництва, за цей час зношуються, через що їх вартість зменшується і грошовий еквівалент цього зносу – амортизаційні відрахування – включається в собівартість виробленої продукції.

Основні засоби включають різнорідні елементи, які з різною інтенсивністю беруть участь у виробничому процесі і по-різному зношуються.

Основні засоби поділяються на дві групи:

- активні (машини та устаткування, транспортні засоби, племінна та робоча худоба);

- пасивні (будинки, споруди, інвентар).

Класифікація основних засобів:

1. За економічним призначенням:

- промислово-виробничі основні засоби;

- непромислові основні засоби;

2. За формами власності:

- державні;

- приватні;

- колективні;

3. За призначенням натурально-предметній формі:

- земельні ділянки;

- будинки;

- передавальні пристрої;

- машини та обладнання;

- транспортні засоби;

- інструменти;

- прилади, інвентар (меблі) робоча і продуктивна худоба;

- багаторічні насадження;

- капітальні витрати для кращого використання земель;

- інші основні засоби.

4. За галузями народного господарства:

- промисловість;

- сільське господарство;

- транспорт і зв’язок;

- будівництво.

Структура основних засобів впливає на всі показники, які розраховуються щодо основних засобів у цілому. Це стосується й основного показника характеристики основних засобів – їх вартості. Якщо розглядати окремі одиниці основних засобів, то їх вартість змінюється з плином часу і залежить від двох часових періодів: віку основних засобів та періоду їх функціонування. Показники двох періодів можуть не збігатися в тому разі, коли основні засоби були задіяні у виробничих процесах не відразу після їх створення, а пізніше.

Зменшення вартості засобів у зв’язку з їх зношуванням у процесі функціонування зумовило існування двох показників вартості основних засобів (основного капіталу):

• повна вартість основних засобів,за якою вони оцінені в момент придбання за закупівельними (первинними) цінами;

• залишкова вартість основних засобів, яка менша від повної вартості за рахунок фізичного зношування на суму амортизаційних відрахувань за період з моменту введення основних засобів у експлуатацію до дати, на яку провадиться їх оцінювання.

Із розвитком науки і техніки дедалі зменшується вартість навіть тих основних засобів, які зовсім не функціонували. Це пов’язано зі створенням та виробництвом нових, продуктивніших машин та устаткування і відповідним зменшенням цін на устаткування, придбане раніше і вже застаріле. Таке зменшення вартості називають «моральним зношуванням», а для оцінки його розміру необхідна оцінка основних засобів у поточних (відновлюваних) цінах.

Вартість основних засобів, що амортизується, – це різниця між первісною або переоціненою та ліквідаційною вартістю основних засобів:

АВ = ПВ – ЛВ.

Ліквідаційна вартість основних засобів (ЛВ) – це сума коштів або інших активів, яку підприємство очікує отримати від реалізації або ліквідації основних засобів після загального строку їх корисного використовування з урахуванням витрат, пов’язаних з цим вибуттям.

Показники ефективності використання основних засобів.

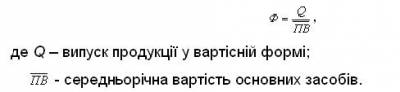

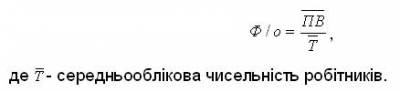

1. Фондовіддача:

Цей показник характеризує ефективність використання основних виробничих засобів. Виражає суму виробленої продукції на одну гривню основних виробничих засобів.

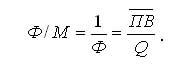

2. Фондомісткість – це величина зворотна к фондовіддачі.

Характеризує забезпеченість підприємства основними засобами. При нормальних умовах фондовіддача повинна мати тенденцію з збільшенню, а фондомісткість – к зменшенню.

3. Фондоозброєність – показує величину основних засобів на одного робітника.

Оборотні засоби – це частина виробничих засобів, яка на відміну від основних бере участь тільки в одному виробничому циклі, протягом якого повністю переносить свою вартість на готовий продукт, змінюючи свою натурально-речову форму.

До оборотних засобів належать: сировина, основні і допоміжні матеріали, запасні частини для ремонту, інструмент. Склад і обсяг оборотних фондів залежать від особливості галузі (наприклад, у сільському господарстві до оборотних засобів відносять насіння, корм, худобу на відгодівлі, молодняк худоби).

Найважливішим завданням статистики оборотних засобів є аналіз їх обсягу, структури, обігу та використання головної складової – матеріальних запасів. Оскільки ринкові механізми в Україні діють ще не на повну силу, то на підприємствах велика частина оборотних засобів заморожена в запасах нереалізованої (яка вже ніколи не стане реалізованою) продукції. А брак оборотних засобів, у свою чергу, гальмує виробництво, його оновлення та реконструкцію, без чого неможливо вижити в умовах функціонування цивілізованої економіки, підпорядкованої дії об’єктивних економічних законів.

В умовах ринкової економіки завершальну оцінку будь-якої діяльності дають на підставі фінансових показників. Як абсолютних, таких як дохід чи прибуток, так і відносних – таких, як показники рентабельності (під ними розуміють показники ефективності використання фінансових ресурсів).

Їх склад (показників доходу та прибутку) в умовах перехідної економіки України постійно змінюється. Тому розглядатимемо використання статистики не щодо одержання кількісних значень показників, а щодо можливостей аналізу і прогнозування тих показників, які вже розраховані згідно з чинними в даний момент інструкціями та методиками Державного комітету статистики, Національного банку та Міністерства фінансів.

Дохід – це вся сума грошових надходжень фірми (галузі, держави) за звітний період незалежно від джерел фінансування; прибуток – різниця між доходом та видатками, яка залишається в розпорядженні його власника.

Під видатками в загальновідомому значенні цього слова розуміють обов'язкові платежі, які має виконати фірма у звітному періоді щодо партнерів, клієнтів та держави.

Отже, видатки включають плату за придбану сировину, матеріали, паливо, інструменти, використану енергію, виплачену зарплату, нарахування амортизації і т. ін. – тобто, виробнича собівартість, а також повернення боргів та процентів за ними і сплату податків різних видів (причому частина з них – такі як, наприклад, податок на додану вартість та акцизний збір – ураховуються в собівартості продукції).

Головне завдання статистики щодо фінансових ресурсів з'ясувати:

• під впливом яких факторів змінюються показники, що їх характеризують;

• на які з них підприємство спроможне впливати, а які є так званими зовнішніми, тобто тими, рівень яких змінюється поза межами підприємства, а сама фірма має лише враховувати цю зміну у своїй діяльності;

• який рівень впливу першої та другої групи факторів та кожного фактора окремо на показники діяльності (тобто і на саму діяльність) підприємства;

• якого рівня внутрішніх факторів треба досягти, щоб показники діяльності в плановому періоді становили певну очікувану величину;

• як спрогнозувати тенденцію зміни значень зовнішніх факторів, щоб урахувати також їх вплив на очікувані результати діяльності фірми.

Не ставлячи перед собою і не розв'язуючи цих проблем, жоден керівник не зможе досягти головної мети будь-якої діяльності – роботи фірми зі сталою і високою ефективністю.

Методи, які необхідно застосувати для їх розв'язання:

• кореляції та регресії – для оцінювання рівня впливу цих факторів;

• індексного аналізу – для встановлення міри впливу в разі функціональної залежності;

• моделювання та прогнозування – для розрахунків очікуваних значень показників, які перебувають у стохастичній залежності від визначальних факторів.

У тому, що стосується доходу, таких факторів – два, і вони наперед відомі, бо входять до складу формули розрахунку головної складової доходу – виручки від реалізації продукції. Ця частина доходу залежить від кількості реалізованої продукції q та її ціни р. На макрорівні ці два показники між собою пов'язані кривою попиту: чим нижча ціна – тим вищий попит на продукцію. Але обидва вони обмежені: ціна – собівартістю продукції, а обсяг продукції – потужністю підприємства. Ці обмеження є внутрішніми. На розглядувані фактори впливають також зовнішні обмеження: ринкова ціна та рівень задоволення попиту. Тобто, коли можна продати всю продукцію, вироблену при певному використанні потужності підприємства, ціна на неї відповідатиме ринковій ціні, а тому вплив обох складових – р та q – на дохід фірми можна досить точно спрогнозувати, вивчаючи і прогнозуючи кон'юнктуру ринку.

У такому разі аналіз і прогнозування прибутку зводяться до вивчення зміни собівартості продукції і впливу на неї визначальних факторів, основним з яких є ефективність використання ресурсів.

Фінансові ресурси підприємства – це оборотні кошти. Оборотність оборотних коштів і є характеристикою їх ефективності з таких міркувань:

1) у разі прискорення оборотності можна за рахунок меншого обсягу фінансових ресурсів забезпечити безперервність виробництва для вироблення заданого обсягу продукції;

2) у разі зменшення оборотності з процесу обігу виключається певна частина фінансових ресурсів, що, з одного боку, знижує інвестиційну привабливість фірми, а з іншого – провокує або зменшення виробництва, або залучення за плату додаткових фінансових ресурсів; через це, зрештою, прибуток фірми знижується.

Питання для самоконтролю

1. У чому полягає різниця між ефектом та ефективністю?

2. Охарактеризуйте різницю між ресурсами та поточними витратами.

3. Яка мета підвищення ефективності?

4. Які показники ефективності використання оборотних засобів?

5. Які показники ефективності використання основних засобів?

6. Дайте визначення поняття основних засобів підприємства. Чим вони відрізняються від оборотних активів?

7. За рахунок яких джерел поповнюються оборотні кошти?

8. Чи можна вплинути на структуру оборотних коштів і як у бік збільшення швидкості їх обігу?

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 379; Нарушение авторских прав?; Мы поможем в написании вашей работы!