КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система сводных (консолидированных) счетов экономики

|

|

|

|

| Использование | Ресурсы |

| Счет производства | |

| … | … |

| Балансирующая статья | |

| Счет образования доходов | |

| … | … |

| Балансирующая статья | |

| Счет распределения первичных доходов | |

| … | … |

| Балансирующая статья | |

| Счет вторичного распределения доходов | |

| … | … |

| Балансирующая статья | |

| Счет использования доходов | |

| … | … |

| Балансирующая статья | |

| Счёт операций с капиталом | |

| … | … |

| Балансирующая статья | |

| Счет товаров и услуг | |

| --- | --- |

| Показатели | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | Вариант 5 | Вариант 6 | Вариант 7 | Вариант 8 | Вариант 9 | Вариант 10 |

| Валовой выпуск в основных ценах - в сфере производства товаров - в сфере производства услуг | 8 131 12 750 | 11 384 17 850 | 13 888 21 777 | 8 766 13 745 | 12 750 10 587 | 10 246 16 065 | 9 758 15 300 | 7 889 12 370 | 11 270 17 672 | 5 522 8 659 |

| Промежуточное потребление: - в сфере производства товаров - в сфере производства услуг | 5 986 4 210 | 8 380 5 894 | 7 191 | 6 453 4 538 | 7 542 4 126 | 7 542 1 768 | 7 183 5 052 | 5 808 4 085 | 8 297 1 945 | 2 904 2 042 |

| Налоги на продукты и импорт | ||||||||||

| Субсидии на продукты и импорт | ||||||||||

| Оплата труда наемных работников | 6 749 | 9 449 | 11 527 | 7 275 | 9 222 | 13 554 | 8 099 | 6 548 | 14 909 | 3 274 |

| Налоги на производство | 2 400 | 3 360 | 4 099 | 2 587 | 3 279 | 3 024 | 2 880 | 2 328 | 3 326 | 1 164 |

| Субсидии на производство | ||||||||||

| Доходы от собственности: - полученные от «остального мира» -переданные «остальному миру» | ||||||||||

| Текущие трансферты: -полученные от «остального мира» -переданные «остальному миру» | 2 016 | 1 248 | 1 777 | |||||||

| Расходы на конечное потребление | 8 493 | 11 890 | 14 506 | 9 155 | 5 499 | 11 210 | 10 192 | 8 240 | 12 331 | 6 200 |

| Капитальные трансферты: -полученные от «остального мира» -преданные «остальному миру» | 3 418 | 3 168 | 3 760 | 2 371 | ||||||

| Валовое накопление основного капитала | 1 305 | 1 827 | 2 229 | 1 640 | 2 852 | 5 210 | 1 566 | 1 804 | 5 731 | 4 992 |

| Изменение запасов материальных оборотных средств | -233 | -15 | -256 | 1 022 | -552 | |||||

| Экспорт товаров и услуг | 2 855 | 3 997 | 4 876 | 3 078 | 6 270 | 3 426 | 2 770 | 6 897 | 1 222 | |

| Импорт товаров и услуг | 1 970 | 2 758 | 3 365 | 1 890 | 2 445 | 2 364 | 1 983 | 6 739 | 2 423 | |

| Индекс цен | 1,84 | 2,30 | 1,03 | 1,96 | 1,66 | 2,01 | 1,05 | 2,12 | 1,73 | 2,20 |

Таблица 1 – Показатели результатов экономической деятельности страны за отчетный год В млн.руб.

|

|

|

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ ЗАДАНИЯ №1

Счета системы национальных счетов (СНС) имеют форму таблицы. Они предназначены для регистрации экономических операций, приведенных в условии задания.

Схематично порядок заполнения каждого счета можно представить следующим образом:

- ресурсы отражаются с правой стороны, а их использование показывается в левой части таблицы;

- каждый счет, входящий в систему, представляет собой баланс, т.е. равенство между объемом ресурсов и их использованием,

- балансирующие статьи каждого счета рассчитываются как разность между суммой ресурсов и их использованием.

Перечень основных сводных (консолидированных) счетов СНС, которые необходимо составить, их балансирующие статьи и порядок их расчета приведен в следующей таблице:

Таблица 2 – Характеристика основных сводных (консолидированных) счетов экономики

|

|

|

| Наименование счета | Балансирующая статья | Расчет балансирующей статьи |

| Счет производства | Валовой внутренний продукт (ВВП) | ВВП = ВВ – ПП + ЧНпрод, где ВВ – валовой выпуск в основных ценах, ПП – промежуточное потребление, ЧНпрод . – чистые налоги на продукты и импорт (разность между налогами и субсидиями) |

| Счет образования доходов | Валовая прибыль экономики (ВПЭ) и валовые смешанные доходы (ВСД) | ВПЭ (ВСД) = ВВП – ОТ – ЧН, где ОТ – оплата труда наемных работников, ЧН – чистые налоги на производство, продукты и импорт (за вычетом субсидий) |

| Счет распределения первичных доходов | Валовой национальный доход (ВНД) | ВНД = ВПЭ (ВСД) + ДСпол – ДСпер , где ДСпол, ДСпер – доходы от собственности (полученные и переданные) |

| Счет вторичного распределения доходов | Валовой национальный располагаемый доход (ВНРД) | ВНРД = ВНД + ТТпол – ТТпе р, где ТТпол., ТТпер . – текущие трансферты (полученные и переданные) |

| Счет использования валового национального располагаемого дохода | Валовое национальное сбережение (ВНС) | ВНС= ВНРД – РКП, где РКП – расходы на конечное потребление |

| Счет операций с капиталом | Чистое кредитование (ЧК) или чистое заимствование (ЧЗ). ЧК отражается в ресурсной части с плюсом, ЧЗ – с минусом | ЧК (ЧЗ) = ВНС+КТпол – КТпер – ВНОК – ИЗМОС, где КТпол и КТпер – капитальные трансферты, (полученные и переданные «остальному миру»), ВНОК – валовое накопление основного капитала, ИЗМОС – изменение запасов материальных оборотных средств |

Для расчета номинального ВВП применяют 3 метода:

-производственный,

-распределительный (по доходам),

-метод конечного использования (по расходам).

ВВП производственным методом равен сумме ВДС всех отраслей (секторов) экономики и чистых налогов на продукты и импорт. Для расчета ВВП производственным методом используются данные счета производства:

ВВП = ВВ – ПП +ЧНпрод..

ВВП распределительным методом определяется на основании данных счета образования доходов как сумма первичных факторных доходов:

ВВП = ОТ + ЧН + ВПЭ (ВСД),

где ОТ – оплата труда наемных работников,

ЧН – чистые налоги на производство, продукты и импорт,

ВПЭ (ВСД) – валовая прибыль экономики (валовые смешанные доходы).

|

|

|

ВВП методом конечного использования определяется на основании данных счета товаров и услуг. Ресурсная часть счета строится по схеме:

ВВ + И+ЧН.

Использование ресурсов счета товаров и услуг включает следующие составляющие:

ПП + РКП + ВНОК + ИЗМОС + Э,

где И и Э – соответственно импорт и экспорт товаров и услуг.

Счет товаров и услуг не имеет балансирующей статьи, т.е. балансируется по определению:

ПП + РКП + ВНОК + ИЗМОС + Э = ВВ + И+ЧН.

В результате преобразования данного равенства получается формула для расчета ВВП методом конечного использования:

ВВП = РКП + ВНОК + ИЗМОС + (Э – И).

Номинальный валовой внутренний продукт (ВВП) оценивается в текущих ценах, а реальный – в сопоставимых ценах. На величину номинального ВВП оказывают влияние два фактора: величина реального ВВП и уровень цен. Взаимосвязь между этими показателями представлена следующим образом:

Iцен = ВВП номинальный / ВВП реальный,

где Iцен –индекс цен.

Задание № 2

В таблице 3 приведена информация о результатах экономической деятельности страны за отчетный год в действующих ценах. Выбрав исходные данные соответствующего варианта, определите:

1) показатель ВВП отчетного периода в постоянных ценах методом двойного и одинарного дефлятирования;

2) показатель ВВП базисного периода в постоянных ценах, используя метод экстраполяции.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ ЗАДАНИЯ № 2

В соответствии с методологией СНС учет экономических операций, отраженных в ВВП, осуществляется на момент их совершения, т.е. в текущих ценах. Однако для изучения динамики ВВП используются постоянные цены.

Существует несколько методов исчисления ВВП в постоянных ценах:

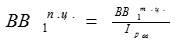

1. Метод двойного дефлятирования, при котором сначала в постоянные цены переоцениваются отчетные показатели валового выпуска ( ) и промежуточного потребления (

) и промежуточного потребления ( ) в текущих ценах. Для этого используются соответствующие им индексы цен (дефляторов). Затем рассчитывается величина ВВП в постоянных ценах как разность между стоимостью валового выпуска и стоимостью промежуточного потребления, рассчитанными в постоянных ценах.

) в текущих ценах. Для этого используются соответствующие им индексы цен (дефляторов). Затем рассчитывается величина ВВП в постоянных ценах как разность между стоимостью валового выпуска и стоимостью промежуточного потребления, рассчитанными в постоянных ценах.

|

|

|

Отчетные показатели валового выпуска ( ) и промежуточного потребления (

) и промежуточного потребления ( ) в постоянных ценах определяют следующим образом:

) в постоянных ценах определяют следующим образом:

,

,

.

.

Показатель ВВП отчетного периода в постоянных ценах определяется следующим образом:

| Показатель | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | Вариант 5 | Вариант 6 | Вариант 7 | Вариант 8 | Вариант 9 | Вариант 10 |

| Валовой выпуск товаров и услуг в текущих ценах | ||||||||||

| Промежуточное потребление в текущих ценах | 33772,8 | 17409,6 | 52397,4 | 44115,6 | 13186,2 | 27826,8 | 24232,8 | 44077,2 | 25747,8 | |

| Дефлятор валового выпуска | 1,09 | 1,47 | 1,33 | 1,82 | 2,02 | 1,65 | 1,02 | 1,15 | 1,39 | 1,07 |

| Дефлятор элементов промежуточного потребления | 1,07 | 1,55 | 1,12 | 1,79 | 1,99 | 1,81 | 1,05 | 1,22 | 1,34 | 1,14 |

| Индекс физического объема ВВП | 1,56 | 1,28 | 0,96 | 1,36 | 1,22 | 0,95 | 1,43 | 0,98 | 1,27 | 0,99 |

Таблица 3 – Показатели результатов экономической деятельности страны за отчетный год

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 377; Нарушение авторских прав?; Мы поможем в написании вашей работы!