КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура собственных и привлеченных средств

|

|

|

|

коммерческого банка «А»

| Средства банка по состоянию на | ||||

| 01.01.04 | 01.01.05 | |||

| млн. руб. | в % к итогу | млн. руб. | в % к итогу | |

| Собственные средства | 18,9 | 19,8 | ||

| в том числе: Фонды банка | 34,3 | 45,3 | ||

| Прибыль банка | 65,4 | 54,4 | ||

| Резервы на покрытие кредитных рисков | 0,3 | 0,3 | ||

| Привлеченные средства | 81,1 | 80,2 | ||

| в том числе: Депозиты до востребования | 77,4 | 82,0 | ||

| Срочные депозиты | 4,5 | 6,1 | ||

| Вклады населения | 1,0 | 1,7 | ||

| Межбанковские кредиты | 17,1 | 10,2 | ||

| ИТОГО | 100,0 | 100,0 |

Основную долю кредитных ресурсов банка составляют привлеченные средства (80 и более процентов). Рост собственных средств (с 18,9% на 01.01.04 до 19,8% на 01.01.05) характеризует стремление банка обеспечить собственную капитальную базу.

Для характеристики объема кредитных вложений используют показатели остатков задолженности и размера выданных и погашенных кредитов, на основании которых строится баланс движения ссуд.

Таблица 9

Баланс движения кредитов коммерческого банка «А»

по состоянию на 01.01.05 (млн. руб.)

| Движение ссуд | Краткосрочный кредит | Долгосрочный кредит | Всего |

| 1.Остаток кредитных вложений на 01.01.04 (Кн) | |||

| 2. Вновь выданные кредиты за 2004 г. (Оборот по выдаче - Ов) | - | ||

| 3. Погашено кредитов в 2004 г. (Оборот по погашению - Оп) | |||

| 4. Остаток задолженности на 01.01.05 (Кк) |

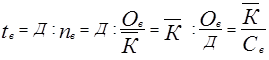

На основе баланса строится система относительных величин, характеризующих движение ссуд:

- темп роста кредитных вложений -  ;

;

- процент выданных кредитов -  ; если этот показатель больше 1, то это означает, что остаток ссудной задолженности на отчетную дату не превышает величины вновь выданных кредитов. Это положительно характеризует деятельность банка по отслеживанию движения кредитных вложений.

; если этот показатель больше 1, то это означает, что остаток ссудной задолженности на отчетную дату не превышает величины вновь выданных кредитов. Это положительно характеризует деятельность банка по отслеживанию движения кредитных вложений.

|

|

|

- процент погашения вновь выданных кредитов -

Эффективность использования кредитных вложений может быть оценена с помощью показателей оборачиваемости кредита. Ускорение оборачиваемости кредитных вложений означает, что для достижения одного и того же результата требуется меньше ссуд. Уровень оборачиваемости кредита измеряется двумя показателями:

1. Количество оборотов кредита

Количество оборотов кредита ( ) характеризует число оборотов, совершенных краткосрочным кредитом за изучаемый период по клиентуре банковского учреждения, отрасли, министерству, и может быть рассчитано через оборот по погашению и оборот по выдаче.

) характеризует число оборотов, совершенных краткосрочным кредитом за изучаемый период по клиентуре банковского учреждения, отрасли, министерству, и может быть рассчитано через оборот по погашению и оборот по выдаче.

Между этими показателями имеется взаимосвязь:

, где

, где  соотношение оборота кредита по выдаче и погашению

соотношение оборота кредита по выдаче и погашению  если

если

2. Длительность пользования краткосрочным кредитам (дней)

,

,

,

,

,

,

,

,

где  и

и  оборот по погашению и оборот по выдаче кредита,

оборот по погашению и оборот по выдаче кредита,

число дней в периоде,

число дней в периоде,

величина однодневного оборота по погашению и выдаче кредита,

величина однодневного оборота по погашению и выдаче кредита,

доля выданных кредитов,

доля выданных кредитов,

доля погашенных кредитов,

доля погашенных кредитов,

характеризует среднее число дней пользования кредитом,

характеризует среднее число дней пользования кредитом,

средний размер кредита.

средний размер кредита.

Величина кредитных вложений является моментным показателем, поэтому в расчетах используется средний размер кредита ( ), который определяется:

), который определяется:

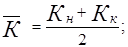

1)

2)  ; - средняя арифметическая взвешенная,

; - средняя арифметическая взвешенная,

где  задолженность по ссудам на определенный момент времени;

задолженность по ссудам на определенный момент времени;

время существования данной задолженности по ссудам.

время существования данной задолженности по ссудам.

Если  равны между собой, то по средней хронологической:

равны между собой, то по средней хронологической:

3)

Уровень оборачиваемости долгосрочных ссуд исчисляется аналогично. Отличие в том, что показатель длительность пользования долгосрочным кредитом измеряется в годах, поэтому при его расчете число календарных дней опускается, т.е.  .

.

|

|

|

Для изучения изменения оборачиваемости кредита используют различные статистические приемы и методы.

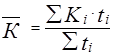

Для изучения связи оборачиваемости кредита с кредитными вложениями используется следующая взаимосвязь:

где

где

- однодневный оборот по выдаче

, где

, где

1 индекс – индекс средних остатков кредита

2 индекс – индекс длительности пользования кредитом по выдаче

3 индекс – индекс одновременного оборота по выдаче.

Абсолютный прирост среднего остатка кредита за счет изменения длительности пользования кредитом и величины однодневного оборота это разность между числителем и знаменателем соответствующего индекса.

Для изучения связи оборачиваемости с погашением кредитов используется следующая взаимосвязь  .

.

индекс оборота по погашению;

индекс оборота по погашению;

индекс оборачиваемости по числу оборотов;

индекс оборачиваемости по числу оборотов;

индекс средних остатков кредита.

индекс средних остатков кредита.

Абсолютный прирост оборота по погашению за счет изменения оборачиваемости кредита по погашению и средних остатков кредита определяется как разность между числителем и знаменателем соответствующего индекса.

Оборот кредита по погашению связан с числом оборотов и средним остатком кредита: чем выше оборачиваемость ссуд по числу оборотов, тем больше будет размер оборота по погашению при прочих условиях. С другой стороны, если будут увеличиваться средние остатки кредита (задолженности ссуд), то будет возрастать и оборот кредита по погашению.

Изучение скорости обращения кредита по совокупности объектов кредитования осуществляется с помощью индексов среднего уровня вторичного признака:

Величина этого индекса, характеризующего среднее изменение числа оборотов в целом по объектам кредитования, будет зависеть от:

а) количества оборотов кредита по отдельным объектам кредитования (индекс постоянного состава);

б) доли средних остатков кредита по отдельным объектам кредитования с разным уровнем оборачиваемости кредита (в разах) (индекс структурных сдвигов).

;

;

этот индекс отражает совокупное влияние на изменение средней длительности пользования кредитом двух факторов:

этот индекс отражает совокупное влияние на изменение средней длительности пользования кредитом двух факторов:

а) длительности пользования кредитом по отдельным объектам кредитования (индекс постоянного состава);

б) удельного веса однодневного оборота по погашению (по выдаче) отдельных объектов кредитования, различающихся разной длительностью пользования, в общей величине однодневного оборота по погашению (по выдаче) кредита.

|

|

|

По такой же методике может быть проанализирована оборачиваемость долгосрочных ссуд. Только вместо однодневного оборота используется общий размер оборота по погашению ссуд.

Эффект полученный в результате изменения оборачиваемости кредита выражается либо в виде:

I. Относительного высвобождения суммы остатков кредита из оборота, которую можно определить:

1)

2)

Каков был бы  средний остаток кредитов, если бы длительность оборота осталась на уровне базисного периода.

средний остаток кредитов, если бы длительность оборота осталась на уровне базисного периода.

II. В виде относительного увеличения оборотов по погашению

1)

2)

Каким был бы  оборот по погашению, если бы число оборотов осталось на уровне базисного периода.

оборот по погашению, если бы число оборотов осталось на уровне базисного периода.

В статистике кредитования особое внимание уделяется эффективности кредитных вложений при долгосрочном кредитовании.

Объем кредитных вложений при долгосрочном кредитовании определяется как сумма остатков задолженности по кредиту и суммы погашенных кредитов.

Средний размер ссуды при долгосрочном кредитовании определяется:

,

,

где  объем кредита в рубле – годах;

объем кредита в рубле – годах;  число лет.

число лет.

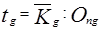

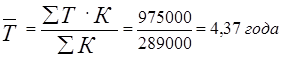

Средний срок долгосрочной ссуды:

,

,

где  рубле-года кредита;

рубле-года кредита;  объем кредита.

объем кредита.

Таблица 10

Имеются следующие данные о долгосрочной ссуде под строительство жилья, полученной в 2000 г.:

| № клиента | Сумма кредита, руб. | Дата погашения кредита |

Показатель эффективности долгосрочного кредитования определяется отношением абсолютного эффекта, полученного в результате завершения какого-либо мероприятия (научно-технического достижения) за счет долгосрочного кредита, к размеру кредита. Абсолютный эффект может выражаться размером годового прироста продукции или прибыли. Одинаковый конечный результат можно достигнуть различными путями. Как правильно оценить научно-технические новинки? С этим вопросом постоянно сталкиваются практические работники. Правильный ответ на этот вопрос во многом определяет эффективностью кредитных вложений в тот или иной проект. Сравнение данных об уровне эффективности долгосрочного кредита в одно и то же мероприятие в различных отраслях, на различных предприятиях или в разные мероприятия позволяет определить области выгодного применения кредита.

|

|

|

объем продукции или прибыли;

объем продукции или прибыли;

эффективность кредитных вложений.

эффективность кредитных вложений.

Таблица 11

Два акционерных общества предоставили в коммерческий банк экономическое обоснование о необходимости кредита для реконструкции производства:

| Акционерное общество | Необходимый размер кредита тыс. руб. | Ожидаемый прирост объема продукции в результате реконструкции |

| «Импульс» | 88,0 | 26,0 |

| «Старт» | 96,0 | 38,0 |

Уровень эффективности кредита:

1) «Импульс»

2) «Старт»

Таким образом, эффективность кредитных вложений в реконструкцию «Старта» выше, чем в «Импульсе».

Превышение прироста продукции в «Старте» по сравнению с «Импульсом» на 12 тыс. руб. складывается:

1)  тыс. руб.

тыс. руб.

2)  тыс. руб.

тыс. руб.

Краткосрочный кредит является основным источником формирования оборотных средств хозяйствующего субъекта, поэтому его оборачиваемость находится в тесной связи с оборачиваемостью оборотных средств. Взаимосвязь оборачиваемости краткосрочного кредита с оборачиваемостью всех оборотных средств в целом по экономике можно представить следующей мультипликативной моделью:

оборачиваемость оборотных средств в целом по н/х;

оборачиваемость оборотных средств в целом по н/х;

размер ВНП на 1 рубль выданных краткосрочных ссуд;

размер ВНП на 1 рубль выданных краткосрочных ссуд;

число оборотов кредита по выдаче;

число оборотов кредита по выдаче;

доля краткосрочных ссуд в общей величине оборотных средств.

доля краткосрочных ссуд в общей величине оборотных средств.

Решение этой модели позволяет измерить влияние каждого фактора на прирост оборачиваемости оборотных средств.

Если ввести в рассмотренную индексную модель в качестве сомножителя средние остатки оборотных средств, то получим

Использование этой модели позволяет дать оценку влияния каждого фактора на прирост объема ВНП.

Изучение связи оборачиваемости краткосрочного кредита с совокупной оборачиваемостью оборотных средств можно провести и на микроуровне на уровне отраслей, на уровне отдельных хозяйствующих субъектов.

Взаимосвязь оборачиваемости краткосрочного кредита с оборачиваемостью оборотных средств на уровне отдельных хозяйствующих субъектов оценивается по следующей схеме:

1. Определяется удельный вес заемных средств в оборотных средствах хозяйствующего субъекта.

2. Прибыль от реализации продукции (объем реализованной продукции) распределяется пропорционально этому удельному весу.

3. Прибыль от использования заемных оборотных средств на 1 рубль кредитных вложений (оборачиваемость кредита, число оборотов).

4. Определяется изменение прибыли от реализации на 1 рубль кредитных вложений, индекс эффективности использования кредита.

5. Абсолютный прирост прибыли от реализации за счет использования заемных средств.

I.

в том числе за счет изменения:

а) размера полученной прибыли

б) доли заемных средств в оборотных средствах

II.

в том числе за счет изменения:

а) суммы прибыли на 1 рубль кредитных вложений

б) объемов кредитования

Таблица 12

Имеются следующие финансовые показатели деятельности предприятия за два квартала (тыс. руб.):

| Показатели | Базисный квартал | Отчетный квартал |

| Прибыль от реализации продукции | ||

| Средний остаток оборотных средств | ||

| Средний остаток задолженности по кредиту в оборотные средства |

Удельный вес кредита в оборотных средствах:

в базисном периоде:  ,

,

в отчетном периоде:  .

.

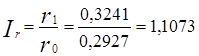

Прибыль, полученная от использования заемных оборотных средств  :

:

в базисном периоде:  тыс. руб.,

тыс. руб.,

в отчетном периоде:  тыс. руб.

тыс. руб.

Прибыль от использования заемных оборотных средств на рубль кредитных вложений:

в базисном периоде:  руб.,

руб.,

в отчетном периоде:  руб.

руб.

Индекс прибыли от реализации на рубль кредитных вложений с учетом доли заемных оборотных средств:

В отчетном квартале по сравнению с базисным эффективность использования кредита выросла в 1,1 раза, при этом на каждый рубль заемных оборотных средств получено прибыли на 3,14 коп. больше (0,3241 – 0,2927).

Абсолютный прирост (сокращение) прибыли от реализации продукции, приходящейся на долю заемных оборотных средств:

всего:  тыс. руб.,

тыс. руб.,

в том числе в результате:

изменения суммы прибыли на рубль кредитных вложений:

тыс. руб., или 85,5% общего прироста

тыс. руб., или 85,5% общего прироста  , изменения объемов кредитования:

, изменения объемов кредитования:  , или 14,5% общего прироста

, или 14,5% общего прироста

Проверка правильности расчетов:  тыс. руб., или

тыс. руб., или  %.

%.

Абсолютный прирост прибыли от реализации продукции, полученной за счет заемных средств (202 тыс. руб.), зависит также:

от изменения массы полученной прибыли

тыс. руб.

тыс. руб.

от изменения доли заемных средств в оборотных средствах предприятия

тыс. руб.

тыс. руб.

Проверка правильности расчетов:

тыс. руб.

тыс. руб.

ТЕСТОВЫЕ ЗАДАНИЯ

На каждое задание предлагается 4 ответа, и лишь один из них правильный.

1. В отчетном году по сравнению с базисным средняя оборачиваемость кредита по всем объектам кредитования увеличилась на 20%, в том числе за счет изменения структуры кредитного портфеля увеличилась на 15%. Определить абсолютное изменение оборота по погашению кредита, если известно, что средняя длительность пользования кредитом в отчетном году составила 102 дня, а средний остаток кредита в отчетном году 280 млн. руб.

а) – 700 млн. руб.; б) + 122,5 млн. руб.;

в) + 700 млн. руб.; г) – 122,5 млн. руб.

2. Имеются следующие данные по коммерческому банку:

| № ссуды | Размер ссуды, тыс. руб. | Продолжительность одного оборота (дн.) |

Определить средний срок пользования ссудами при условии их непрерывной оборачиваемости.

а) 69,4 дня; б) 60,5 дня; в) 59,3 дня; г) 60,0 дней

3. Известны следующие данные по банку:

| Заемщик | Сумма выданных кредитов за год, тыс. руб. | Срок, дни | Просроченная задолженность на конец года | |

| тыс. руб. | число просроченных дней | |||

По состоянию на конец года определите по банку в целом интегральный показатель просроченной задолженности.

а) 1,7%; б) 17,0%; в) 0,17; 170%.

4. Имеются следующие данные:

| Сумма кредита, тыс. руб. | Срок кредита, мес. | Годовая процентная ставка (%) |

Определить среднюю процентную ставку.

а) 15,6%; б) 16,7%; в) 14,6%; г) 15,7%.

5. Имеются следующие данные об изменении средних остатков задолженности по кредиту на предприятии:

| Месяц | Февраль | Март | Апрель | Май | Июнь |

| Темп прироста по отношению к январю (%) |

Определить среднемесячный темп прироста средних остатков задолженности по кредиту.

а) 4,8%; б) 4,0%; в) 2,0%; г) 2,9%.

6. Одна пятая доля платежа за полученный кредит составляет 1,2 млн. руб. Какова общая сумма платежа.

а) 6,0 млн. руб.; б) 7,0 млн. руб.; в) 5,0 млн. руб.; г) 6,5 млн. руб.

7. Количество оборотов краткосрочного кредита увеличилось в отчетном квартале по сравнению с базисным в 1,2 раза. Определить, как изменилась продолжительность одного оборота.

а) уменьшилась на 20,0%; б) увеличилась на 20%;

в) уменьшилась на 16,4%; г) увеличилась на 16,4%

8. По кредитному учреждению за II квартал известны следующие данные: оборот по погашению – 80 млн. руб.; оборот по выдаче – 100 млн. руб.

Определить количество оборотов по погашению ссуд, если известно, что число оборотов по выдаче 20.

а) 22 раза; б) 15 раза; в) 25 раз; г) 16 раз.

9. Имеются следующие данные о валовом национальном продукте, оборотных средствах и кредитных вложений по одной из областей, млн. руб.:

| Показатели | Базисный год | Отчетный год |

| 1. Валовой национальный продукт 2. Средний остаток оборотных средств 3. Сумма выданных краткосрочных кредитов 4. Средние остатки краткосрочных кредитов |

Определить прирост валового национального продукта за счет:

а) изменения среднего остатка оборотных средств; б) изменения размера валового национального продукта на рубль кредитных вложений;

в) эффективности использования краткосрочных кредитов по выдаче; г) доли заемных средств в общей величине оборотных средств.

а) + 16,8; - 0,34; + 47,32; - 3,33; б) – 116,8; + 0,34; - 47,32; + 3,33;

в) + 116,8; - 3,1; + 47,1; - 0,4; г) – 116,8; + 3,1; - 47,1; + 0,4.

10. Имеются следующие данные по фирме за 2 полугодия (тыс. руб.):

| Показатели | I полугодие | II полугодие |

| 1. Реализованная продукция в сопоставимых ценах 2. Средний остаток оборотных средств 3. Средний остаток задолженности по кредиту в оборотные средства |

Определить прирост суммы реализованной продукции, полученной за счет использования заемных оборотных средств, в результате: а) изменения объемов кредитования оборотных средств; б) изменения объема реализации продукции на 1 рубль кредитных вложений.

а) 345,4; 58,54; б) + 527,0; – 123,0;

в) 123,0; – 527,0; г) + 58,54; + 345,4.

11. Имеются следующие данные по фирме за 2 полугодия (тыс. руб.):

| Показатели | I полугодие | II полугодие |

| 1. Реализованная продукция в сопоставимых ценах 2. Средний остаток оборотных средств 3. Средний остаток задолженности по кредиту в оборотные средства |

Определить прирост суммы реализованной продукции, полученной за счет использования заемных средств, в результате изменения: а) объема реализации; б) доли заемных средств в общем объеме оборотных средств.

а) + 345,4; + 58,54; б) + 123,0; – 527,0;

в) + 527,0; – 123,0; г) + 58,54; + 345,4.

12. Если при прочих равных условиях увеличить оборачиваемость кредитных вложений в экономику, создаваемый валовой внутренний продукт.

а) увеличится; б) уменьшится;

в) не изменится; г) предсказать изменение нельзя.

13. Если увеличить долю заемных средств в общей величине оборотного капитала в экономике, то при прочих равных условиях валовой внутренний продукт:

а) увеличится; б) уменьшится;

в) не изменится; г) предсказать изменение нельзя.

14. По одному из коммерческих банков имеются следующие данные:

| Годы | Объем кредитных вложений млн. руб. | По сравнению с предыдущим годом | |||

| Абсолютный прирост, млн. руб. | Темп роста, % | Темп прироста, % | Абсолютное содержание 1% прироста, млн. руб. | ||

| 92,5 | |||||

| 4,8 | |||||

| 104,0 | |||||

| 5,8 | |||||

| 7,0 | 1,15 |

Определить объем кредитных вложений банка за эти 6 лет.

а) 654,3 млн. руб.; б) 681,1 млн. руб.;

в) 627,3 млн. руб.; г) 635,1 млн. руб.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

При изучении учебного материала темы «Статистика кредитных отношений» в первую очередь необходимо понять сущность кредита как экономической категории, выявить особенности различных форм, методов и видов кредитных отношений, усвоить состав кредитных ресурсов государства и отдельных кредитных учреждений. Особое внимание необходимо уделить системе показателей, характеризующих эффективность использования кредитных вложений, и их анализу с помощью индексного метода, определению эффекта получаемого в результате изменения оборачиваемости кредита как краткосрочного так и долгосрочного. Рассматривая вопрос о взаимосвязи оборачиваемости кредита и оборачиваемости оборотных средств, обратите внимание на специфику анализа этой взаимосвязи в целом по экономике и на отдельном хозяйствующем субъекте. Внимательно ознакомьтесь с решением типовой задачи.

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 609; Нарушение авторских прав?; Мы поможем в написании вашей работы!