КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Статистичний аналіз зобов’язань банку

|

|

|

|

Під час аналізу наведених показників порівнюються дані на звітну дату з даними на відповідну дату минулого року.

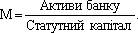

Рівень покриття активів за рахунок акціонерного капіталу характеризується особливим показником — мультиплікатором капіталу (М):

Капітал банку являє собою гарантійний фонд покриття можливих витрат. З цього випливає, що чим вище числове значення мультиплікатора капіталу, тим істотнішим є потенційний ризик втрат банку. Для середнього банку мультиплікатор капіталу становить 14—15 %, а для великого банку, фінансового центру — 20—25 %.

Цей показник можна проаналізувати і в динаміці.

Аналіз зобов’язань банку проводиться в такій послідовності:

1) визначається загальний обсяг зобов’язань банку, їх частка в загальних пасивах і динаміка їх зміни за допомогою стандартних показників (абсолютний приріст, темп зростання та темп приросту);

2) аналізується частка окремих складових ресурсної бази (структура зобов’язань) у динаміці (вертикальний аналіз);

3) аналізуються окремі показники, що характеризують стабільність строкових депозитів, депозитів до запитання та міжбанківських кредитів;

4) визначається ступінь використання залучених та запозичених коштів;

5) контролюється дотримання банком нормативів обов’язкового резервування коштів на коррахунку в НБУ;

6) визначається раціональність формування ресурсної бази банку з позиції витратності та стабільності й намічаються окремі напрямки її оптимізації.

Аналізуючи обсяг зобов’язань банку, важливо дати їх як кількісну, так і якісну оцінку. Збільшення сум зобов’язань банку свідчить про зростання депозитної бази банку. При цьому також необхідно проаналізувати їх якісну структуру.

|

|

|

Чим вища частка зобов’язань перед клієнтами банку (підприємств та організацій) на довгостроковій основі, тим вища стабільна частина ресурсів комерційного банку, що позитивно впливає на його ліквідність і зменшує його залежність від міжбанківських позик. Проте строкові депозити є дорожчими, що негативно впливає на рентабельність та прибутковість роботи банку, водночас збільшення частки (понад 30 %) банківських позик підвищує ризик незбалансованої ліквідності, оскільки посилюється залежність банку від зовнішніх джерел фінансування. Варто зазначити, що через дефіцит вільних коштів у суб’єктів господарювання частка МБК у структурі зобов’язань досягає 40—50 %.

Висока частка залишків на рахунках клієнтів знижує стабільність ресурсної бази банку, збільшує потребу у високоліквідних активах, спонукає банк до посилення трансформації частини короткострокових ресурсів у більш довгострокові вкладення і цим загострює проблему ліквідності.

Аналіз окремих видів залучених ресурсів дає змогу конкретизувати способи підвищення ліквідності та прибутковості роботи банку. Розглянемо докладніше систему показників, яка дає змогу проаналізувати депозитну політику банку.

3.3. Аналіз строкових депозитів

Зростання частки строкових депозитів (незважаючи на те, що це дорожчий ресурс) позитивно впливає на ліквідність балансу та сприяє стійкості й надійності ресурсної бази.

Аналіз строкових депозитів проводиться за допомогою системи показників:

Оборотність депозитних вкладень. Цей показник відбиває кількість оборотів, що їх здійснюють депозитні вкладення за певний період, і розраховується за формулою:

Тривалість одного обороту депозитних вкладень у днях (або середній термін зберігання вкладених коштів). Для його розрахунку використовується формула:

Цей показник відбиває в динаміці стабільність вкладів, що дуже важливо для оцінки вкладів як ресурсів короткострокового кредитування. Чим більший цей показник, тим стабільніша ресурсна база.

|

|

|

Рівень осідання депозитних вкладень:

Середній термін використання депозитів:

.

Коефіцієнт нестабільності депозитів:

Цей коефіцієнт характеризує рівень достроково вилучених строкових депозитів. Зниження середнього терміну використання депозитів у поєднанні зі значним коефіцієнтом нестабільності (понад 10 %) свідчить про посилення нестабільності депозитної бази, що негативно впливає на ліквідність банку.

Коефіцієнт використання депозитів:

Цей коефіцієнт показує, який процент від загального обсягу залучених ресурсів розміщений у кредити. Якщо коефіцієнт перевищує 75 %, то це свідчить про ризиковану агресивну кредитну політику банку. Якщо ж він менше 65 % — про пасивну кредитну політику.

Рівень диверсифікації депозитів:

Рівень диверсифікації депозитів визначається кількістю та часткою великих депозитів, які збільшують ризик втрат і порушення ліквідності в разі дострокового вилучення депозитів. Сума всіх великих депозитів не повинна перевищувати розмір капіталу банку. До великого депозиту належить депозит понад 10 % від розміру власного капіталу банку. Занадто високий рівень диверсифікації депозитів ускладнює управління депозитною базою.

Банки повинні мати свою стратегію підтримання стійкості депозитів. Важливими елементами такої стратегії є підвищення якості обслуговування клієнтів, стабільність процента, щоб клієнти залишались вірними банку в період кризових ситуацій.

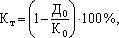

Кошти, що залучаються комерційними банками як депозити строком до одного року, можуть у певних економічних межах використовуватися не тільки для видачі короткострокових позик, а й для надання їх на триваліший термін. Для того щоб установити межу, в рамках якої можливе спрямування короткострокових ресурсів на середньо- і довгострокове кредитування, банками розраховується коефіцієнт трансформації короткострокових позик у довгострокові за такою формулою:

де Кт — коефіцієнт трансформації;

Д0 — дебетовий оборот з видач короткострокових позик строком до одного року;

К0 — кредитовий оборот з надходжень коштів на депозитні рахунки строком до одного року.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 759; Нарушение авторских прав?; Мы поможем в написании вашей работы!