КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Затраты

|

|

|

|

Оценка эффективности функционирования интернет-проекта

Основными факторами, которые влияют на выбор интернет-проекта и на эффективность его деятельности, являются соответствие идеи проекта потребностям целевой аудитории, ее охват, источники дохода, прибыль и др.

Для экономической оценки функционирования интернет-проекта рекомендуется:

· учесть все статьи затрат и доходов;

· определить интегральный экономический эффект, чистый дисконтированный доход (NPV), внутреннюю норму доходности (IRR), индекс прибыльности (PI), срок окупаемости инвестиций (PP);

· проанализировать результаты и сделать соответствующие обоснованные выводы.

Единовременные издержки (инвестиции) включают первоначальные инвестиционные издержки, инвестиции в период эксплуатации, предпроизводственные расходы.

Первоначальные инвестиционные издержки представляют собой сумму основного капитала, предпроизводственных расходов и чистого оборотного капитала.

Возможные виды затрат, связанные с разработкой и функционированием интернет-проекта, представлены ниже.

Инвестиции в основной капитал включают затраты:

· на приобретение интернет-проекта (действующий интернет-проект, имеющий рыночную цену на основании его коммерческой и коммуникативной эффективности для определенной целевой аудитории);

· покупку доменного имени (премиальные доменные имена на вторичном рынке доменных имен);

· иные (приобретение прав на объекты интеллектуальной собственности, ЭВМ, оборудования и т.д.).

Предпроизводственные расходы − это затраты:

· на подготовительные исследования (прединвестиционные исследования (предварительный бизнес-план, основной бизнес-план и т.д.);

|

|

|

· разработку интернет-проекта (приобретение полностью готового для функционирования интернет-проекта);

· эксплуатацию каналов связи (телефон, интернет, факс и т.д.);

· аренду хостинга (аренда сервера и т.д.);

· услуги регистратора доменных имен (регистрация, продление, трансфер доменного имени и другие);

· маркетинг (маркетинговые исследования, продвижение и другое);

· заработную плату персонала, занятого в период разработки интернет-проекта;

· иные расходы (предварительные расходы на эмиссию ценных бумаг (регистрационные затраты на основание компании, оплата юридических и нотариальных услуг, выпуск ценных бумаг) и т.д.).

Чистый оборотный капитал включает товарно-материальные запасы, кассовую и банковскую наличность.

Инвестиции в период эксплуатации предусматривают:

· приобретение других интернет-проектов (сайтов);

· вложения в доменные имена (покупка на вторичном рынке);

· иные затраты (приобретение прав на объекты интеллектуальной собственности, ЭВМ, технических устройств и т.д.).

Расчет единовременных издержек приводится в таблице А1.1 (приложение А).

Определяют следующие эксплуатационные (текущие) издержки на интернет-проект:

· сопровождение интернет-проекта (обновление);

· аренда хостинга (сервера);

· эксплуатация каналов связи;

· услуги регистратора доменных имен (регистрация, продление, трансфер доменного имени и другие);

· заработная плата персонала;

· иные общехозяйственные расходы;

· маркетинг;

· налоги (отчисления в бюджет и внебюджетные фонды от средств на оплату труда и другие);

· иные расходы (непредвиденные и другие);

· амортизационные отчисления.

Для расчета текущих затрат используется таблица А1.2 (приложение А).

На основании приведенных выше статей эксплуатационных издержек используются следующие формулы их расчета.

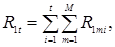

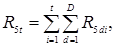

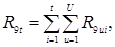

1. Сопровождение интернет-проекта. Расходы на сопровождение интернет-проекта за время t выражаются показателем R1t, который вычисляется по формуле

|

|

|

(10)

(10)

где  − период времени (месяц, квартал, год);

− период времени (месяц, квартал, год);

− статьи расходов на сопровождение интернет-проекта;

− статьи расходов на сопровождение интернет-проекта;

M – общее количество статей расходов;

− затраты на статью расходов m за время i, ден. ед.

− затраты на статью расходов m за время i, ден. ед.

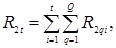

2. Аренда хостинга. Фирма оплачивает каждый месяц (каждые 3 месяца, полгода, ежегодно) расходы, связанные с размещением интернет-проекта в Сети. Показатель R2t характеризует общие расходы на хостинг за время t и рассчитывается по формуле

(11)

(11)

где  − статьи расходов на хостинг;

− статьи расходов на хостинг;

Q – общее количество статей расходов;

− затраты на статью расходов q за время i, ден. ед.

− затраты на статью расходов q за время i, ден. ед.

Например, фирма тратит ежемесячно определенную сумму средств на аренду 2 серверов (две статьи расходов, Q = 2).

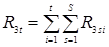

3. Эксплуатация каналов связи. Ежемесячно фирма несет определенные затраты на пользование Интернетом и другими каналами связи (телефон, факс, почта). Показатель R3t выражает общие затраты на пользование каналами связи за период времени t. Данный показатель определяется по формуле

, (12)

, (12)

где  – статьи расходов на каналы связи;

– статьи расходов на каналы связи;

S – общее количество статей расходов на каналы связи;

– затраты на статью расходов s за время i (затраты на канал связи s за время i), ден. ед.

– затраты на статью расходов s за время i (затраты на канал связи s за время i), ден. ед.

В данном случае учитываются только те расходы на каналы связи, которые связаны с онлайновой деятельностью фирмы. Например, расходы, которые понесены в случае, если сотрудник фирмы связывается по телефону с банком для проверки кредитной карты интернет-покупателя.

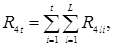

4. Услуги регистратора доменных имен (регистрация, продление, трансфер доменного имени и другие). Фирма тратит определенную сумму средств на продление доменных имен и на дополнительные услуги регистратора, связанные с ними, за время t. Данная статья расходов определяется показателем R4t, который вычисляется по формуле

(13)

(13)

где  – статьи расходов на операции с доменами;

– статьи расходов на операции с доменами;

L – общее количество статей расходов;

– затраты на статью расходов l за время i, ден. ед.

– затраты на статью расходов l за время i, ден. ед.

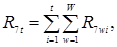

5. Заработная плата персонала. Ежемесячно за администрирование интернет-проекта сотрудники фирмы получают определенную заработную плату. Показатель R5t определяет общие расходы на выплату заработной платы и вычисляется по формуле

|

|

|

(14)

(14)

где  – работники;

– работники;

D – общее количество работников;

– заработная плата работника d за время i, ден. ед.

– заработная плата работника d за время i, ден. ед.

6. Иные общехозяйственные расходы (административные расходы и другие). Затраты на иные общехозяйственные расходы за время t характеризуется показателем R6t, который вычисляется по формуле

(15)

(15)

где  – статьи расходов;

– статьи расходов;

P – общее количество статей расходов;

– затраты на статью расходов p за период времени i, ден. ед.

– затраты на статью расходов p за период времени i, ден. ед.

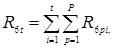

7. Маркетинг (продвижение интернет-проекта). Показатель R7t показывает общие затраты на маркетинг (продвижение сайта) за время t и вычисляется по формуле

(16)

(16)

где  – статьи расходов;

– статьи расходов;

W – общее количество статей расходов на маркетинг;

– затраты на статью расходов w за время i, ден. ед.

– затраты на статью расходов w за время i, ден. ед.

Если фирма рекламирует сайт, используя ряд инструментов интернет-рекламы (контекстную (w = 1) и баннерную (w = 2) рекламу, платное добавление сайта в директории (w = 3), то в данном случае W = 3. Кроме этого, фирма может продвигать интернет-ресурс традиционными методами: публиковать адрес сайта в журналах и газетах, размещать его на своих товарах и в рекламных буклетах.

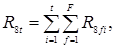

8. Налоги (отчисления в бюджет и внебюджетные фонды от средств на оплату труда и другие). Фирма несет определенные затраты на выплату налогов за некоторый период времени t. Показатель R8t определяет общие затраты на выплату налогов за время t и вычисляется по формуле

(17)

(17)

где  – статья налоговых выплат;

– статья налоговых выплат;

F – общее количество статей расходов на выплату налогов;

– затраты на статью расходов f за интервал времени i (затраты на выплату налога f за период времени i), ден. ед.

– затраты на статью расходов f за интервал времени i (затраты на выплату налога f за период времени i), ден. ед.

Следует отметить, что в данном случае учитываются только те суммы налоговых выплат, которые связаны с онлайновой деятельностью фирмы.

9. Иные расходы (непредвиденные и другие). Показатель R9t характеризует иные расходы и вычисляется по формуле

(18)

(18)

где  – статья расходов;

– статья расходов;

U – общее количество статей расходов;

|

|

|

– затраты на статью расходов u за время i, ден. ед.

– затраты на статью расходов u за время i, ден. ед.

Общие текущие затраты Ri за время i (за каждый месяц, год) определяются по формуле

. (19)

Общие текущие затраты  за время t (за весь период времени функционирования интернет-проекта) определяются по формуле

за время t (за весь период времени функционирования интернет-проекта) определяются по формуле

(20)

(20)

где Rjt – затраты на j -ю статью расходов;

(девять рассмотренных выше статей расходов).

(девять рассмотренных выше статей расходов).

Доход. Доход от онлайновой деятельности фирмы может формироваться из доходов от:

1) интернет-рекламы;

2) продажи товаров и/или услуг;

3) иных.

1. Доход от интернет-рекламы D1t за время t определяется по формуле

(21)

(21)

где  – статья дохода;

– статья дохода;

K – общее количество статей дохода от инструментов интернет-рекламы;

– доход от k -го вида интернет-рекламы, полученный за время i, ден. ед.

– доход от k -го вида интернет-рекламы, полученный за время i, ден. ед.

Если рекламодатели приобрели за январь баннерную рекламу на сумму 1000 у.е. и контекстную рекламу на сумму 5000 у.е., то общее количество статей дохода равно двум (K = 2).

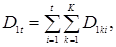

2. Доход от продажи товаров и услуг D2t за время t определяется по формуле

(22)

(22)

где D2tonline – доход от продажи товаров (услуг) через сайт фирмы, полученный за время t, ден. ед.;

D2toffline – доход от продажи товаров (услуг) в оффлайне, полученный с помощью сайта за время t, ден. ед.

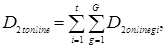

D2tonline вычисляется по формуле

(23)

(23)

где  – вид товара (услуги), продаваемого в Интернете;

– вид товара (услуги), продаваемого в Интернете;

G – общее количество видов товаров (услуг), продаваемых в Интернете;

– доход от продажи g -го вида товара (услуги) за время i в онлайне (на сайте фирмы), ден. ед.

– доход от продажи g -го вида товара (услуги) за время i в онлайне (на сайте фирмы), ден. ед.

D2toffline вычисляется по формуле

(24)

(24)

где  – вид продаваемого товара (услуги);

– вид продаваемого товара (услуги);

V – общее количество видов продаваемых товаров (услуг);

– доход от продажи v -го вида товара (услуги) за время i в оффлайне с помощью сайта (вне Интернета), ден. ед.

– доход от продажи v -го вида товара (услуги) за время i в оффлайне с помощью сайта (вне Интернета), ден. ед.

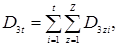

3. Иные доходы характеризуются показателем D3t, который определяет доходы, полученные за время t, и рассчитывается по формуле

(25)

(25)

где  – статья дохода;

– статья дохода;

Z – общее количество иных видов полученного дохода;

– сумма z -го вида дохода (выручки), полученного за время i, ден. ед.

– сумма z -го вида дохода (выручки), полученного за время i, ден. ед.

Дополнительный доход может быть получен фирмой от продажи одного из ее интернет-ресурсов.

Общий доход Di за период времени i (за конкретный период времени: месяц, год) рассчитывается по формуле

(26)

(26)

Общий доход  за время t (за весь период времени функционирования интернет-проекта) определяется по формуле

за время t (за весь период времени функционирования интернет-проекта) определяется по формуле

(27)

(27)

где  – статья дохода;

– статья дохода;

Djt – составляющие общего дохода (выручки) за время t, ден. ед.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 726; Нарушение авторских прав?; Мы поможем в написании вашей работы!