КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные источники резервов повышения уровня рентабельности

|

|

|

|

Показатели рентабельности формируются на основе расчета уровней рентабельности в зависимости от изменений размера и характера авансированных средств: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); собственный капитал. Например:

Несовпадение уровней рентабельности по этим показателям характеризуют степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Каждый из перечисленных показателей легко моделируется по следующим факторным зависимостям:

Эта формула раскрывает связь между рентабельностью всех активов, рентабельностью реализации и фондоотдачей (показателей оборота производственных фондов). Экономическая связь заключается в том, что формула прямо указывает пути повышения рентабельности: при низкой доходности продаж необходимо стремиться к ускорению оборота производственных активов.

Также показатели рентабельности формируются на базе расчета уровня рентабельности, где вместо прибыли в расчет принимается чистый приток денежных средств. Данные показатели дают представление о степени возможности предприятия обеспечить кредиторов, заемщиков наличными денежными средствами в связи с использованием имеющегося у него производственного потенциала.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделение внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность (доходность) продаж, находятся между собой в тесной функциональной связи.

|

|

|

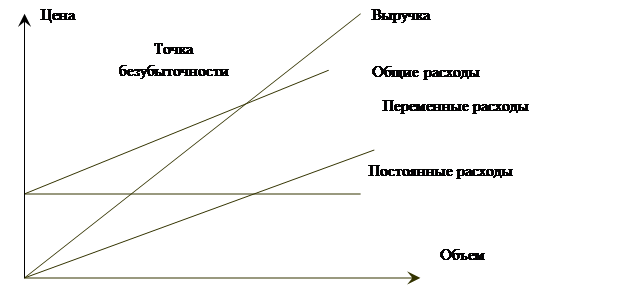

Для того чтобы узнать минимальный размер выручки от реализации предоставляемых услуг, ниже которого предприятие будет убыточным, необходимо рассчитать точку безубыточности или порог рентабельности.

Расчет порога рентабельности производится на основе данных о прибылях и убытках предприятия.

Для этого также необходимо рассчитать следующие показатели:

Маржинальный доход.

Маржинальный доход = постоянные затраты + прибыль

К постоянным затратам можно отнести затраты, сумма которых не меняется при изменении объема производства продукции, работ, услуг. К этой группе можно отнести: затраты на рекламу, управленческие расходы, аренда, электроэнергия, банковские услуги. Эти затраты анализируются по абсолютной сумме.

Доля маржинального дохода к выручке.

Доля маржинального дохода в выручке = маржинальный доход / выручка х 100%

Порог рентабельности.

Порог рентабельности = постоянные затраты / доля маржинального дохода в выручке

Точку безубыточности или объем критической выручки можно также отразить и графическим способом (рис. 4.):

Рис. 4. Точка безубыточности

Для того чтобы оценить влияние различных факторов на рентабельность деятельности предприятия, используется факторный анализ. Он позволяет сделать обоснованные выводы о динамике рентабельности и, в конечном счете, дать конкретные предложения о направлениях изменения структуры услуг в целях повышения эффективности деятельности предприятия.

В финансовом анализе могут быть использованы различные методы:

- индексный метод;

- метод интегральной оценки;

- метод цепных постановок.

Более подробно разберем метод цепных подстановок, с помощью которого и будут рассмотрены показатели рентабельности в данной дипломной работе.

|

|

|

Метод цепных подстановок применяется, когда зависимость между изучаемыми явлениями или процессами носит строго функциональный характер, то есть представляется в виде прямой или обратной пропорциональной зависимости. При этом рассматриваемая модель может быть любого вида: мультипликативной, аддитивной, кратной или комбинированной. При методе цепных подстановок последовательно заменяются рассматриваемые показатели-факторы от базовой величины к фактической, в каждом расчете меняется только один показатель, все остальные остаются на предыдущем уровне.

Модифицируя формулу рентабельности

R = Прибыль / Затраты

Для определения факторов, которые влияют на изменение рентабельности, получим:

R = (выручка от реализации – затраты на производство (себестоимость) –

- коммерческие расходы – управленческие расходы) / затраты на производство

Эта факторная модель показывает, что рентабельность услуг по прибыли от реализации влияют такие факторы как выручка от реализации, себестоимость продукции, коммерческие и управленческие расходы.

Алгоритм расчета:

Ведем некоторые сокращения

ВР – выручка от реализации продукции;

З – затраты на производство (себестоимость);

КР – коммерческие расходы;

ПР – прибыль.

1. Изменение рентабельности продукции (по прибыли от реализации) за счет изменения выручки от реализации:

R0 = (ВР0 - З0 - КР0 - УР0) / З0

Rвр = (ВР1 – З0 – КР0 – УР0) / З0

∆Rвр = (ВР1 – З0 – КР0 – УР0) / З0 – (ВР0 - З0 - КР0 - УР0) / З0

2. Изменение рентабельности продукции за счет изменения себестоимости:

Rсс = (ВР1 – З1 – КР0 – УР0) / З1

∆Rсс = (ВР1 – З1 – КР0 – УР0) / З1 – (ВР1 - З0 - КР0 - УР0) / З0

3. Изменение рентабельности продукции за счет изменения коммерческих расходов:

Rкр = (ВР1 – З1 – КР1 – УР0) / З1

∆Rкр = (ВР1 – З1 – КР1 – УР0) / З1 – (ВР1 - З1 - КР0 - УР0) / З1

4. Изменение рентабельности продукции за счет изменения управленческих расходов:

Rур = (ВР1 – З1 – КР1 – УР1) / З1

∆Rур = (ВР1 – З1 – КР1 – УР1) / З1 – (ВР1 - З1 - КР1 - УР0) / З1

5. Проверка правильности расчетов:

∆R = R1 – R0 = ∆Rвр + ∆Rcc + ∆Rкр + ∆Rур

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и так далее. Они наиболее полно, чем прибыль отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразования.

|

|

|

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 554; Нарушение авторских прав?; Мы поможем в написании вашей работы!