КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оплата труда медицинских работников 2 страница

• появление «теневой экономики»;

• неудовлетворенность пациентов;

• неудовлетворенность медицинского персонала;

• увеличение времени ожидания получения медицинской помощи.

Во многих зарубежных странах существуют дифференцированная оплата труда и подушевая система оплаты труда медицинских работников

1) дифференцированная оплата труда (ДОТ) медицинского персонала производится с учетом качества и объема медицинских услуг;

2) подушная система оплаты труда медицинского персонала характерна для врачей общей практики. Врач общей практики получает деньги за каждого жителя, прописанного на его участке, а также за временно проживающих (подушевой норматив финансирования). При такой системе оплаты труда врач заинтересован:

• в здоровье пациентов;

• профилактической работе;

• ресурсосберегающих технологиях;

• стационарозамещающих видах медицинской помощи (дневные стационары, стационары на дому);

• качестве медицинской помощи.

Такая система оплаты труда медицинского персонала характерна для Великобритании, Ирландии, Италии.

Современные тенденции в развитии форм и систем оплаты труда медицинского персонала свидетельствуют об уходе от повременной и сдельной форм оплаты труда с широкой ориентацией на применение дифференцированной заработной платы, индивидуальной для каждого медицинского работника. От медицинского работника сегодня требуются не только увеличение объемов медицинских услуг, но и повышение КМП, рациональное использование ресурсов, бережное отношение к оборудованию, милосердие к пациенту.

Объективную потребность в изменении системы оплаты труда медицинские работники испытывают давно: необходима гибкая система, позволяющая лучше оценить не только физическую, но также умственную и нервную нагрузку работника, стимулировать достижение определенных количественных и качественных показателей и способствовать удержанию в медицинском учреждении хороших специалистов.

Важным этапом перехода к персонифицированной оплате труда явился новый хозяйственный механизм (НХМ). Однако коэффициенты НХМ (такие, как КТУ) не отличались объективностью в оценке трудовых затрат медицинского работника, не показывали его вклад в конечные результаты лечения пациента. Необходимы совершенно новые, инновационные критерии оценки труда медицинского персонала.

В период перехода к рыночным отношениям очень много говорится о необходимости создания стимулов, способных заинтересовать работников в повышении качества своего труда. На первый взгляд идея стимулирования производительности труда представляется предельно простой - работники повышают производительность труда, если они получают за это соответствующее вознаграждение. Однако на практике концепция стимулирования труда оказывается куда более сложной. Неправильное применение стимулов мешает эффективному развитию производительности труда. Если зависимость вознаграждения от конечных результатов труда не станет

постоянной и понятной медицинскому персоналу, стимулирование не даст желаемых результатов. Если не довести до сознания трудового коллектива четкие критерии желаемых конечных результатов труда, то вознаграждение может быть воспринято как должное материальное стимулирование и в понимании работников может превратиться в некое «право», в вознаграждение, положенное им только потому, что они являются медицинскими работниками.

Нельзя сбрасывать со счетов и так называемое социальное стимулирование, при котором побудительным мотивом для работы служат такие факторы, как похвала коллег или желание выполнить работу, представляющую интерес в творческом плане, однако денежные стимулы стоят на 1-м месте. Иначе говоря, если работник достигает высоких результатов в труде, ему больше платят.

Переход к медицинскому страхованию изменил не только источники финансирования, но и весь хозяйственный механизм здравоохранения, поэтому происходящие изменения не могли оставить в стороне и оплату труда медицинского персонала.

С внедрением системы ОМС появилась законодательная база перехода к стимулирующей модели заработной платы, при этом необходимо отметить, что введение ОМС не означает автоматический переход к дифференцированной оплате труда. Не само ОМС, а лишь реализация конкретных механизмов, заложенных в медицинском страховании, позволит разработать эффективную систему оплаты труда медицинского персонала.

Данная проблема осложняется тем, что в здравоохранении изначально не может быть создана единая универсальная система заработной платы. Это обусловлено несколькими моментами:

1) разнообразием условий труда в различных структурных подразделениях медицинского учреждения - не всегда целесообразно использовать одни и те же системы заработной платы для различных служб больницы;

2) различием задач в деятельности медицинского персонала больницы - первоочередными задачами могут быть: стимулирование конкретных объемных показателей, КМП, профилактической работы, ресурсосбережения и т.п.;

3) отсутствием смысла создавать стимулы к улучшению производительности труда, если нет возможности дополнительного финансирования заработной платы сотрудников;

4) невозможностью устанавливать равенство заработной платы за труд, затраченный для достижения разных показателей;

5) необходимостью учитывать эластичность показателей. Так, количество посещений при желании можно увеличить за счет уменьшения времени, затраченного на 1 пациента; количество же вызовов скорой помощи практически (цивилизованно) изменить невозможно;

6) индивидуальностью медицинского работника (одним легче дается качество, другим - объемы помощи);

7) необходимостью учитывать, что повышения производительности труда можно добиться как за счет интенсификации своей деятельности, так и за счет использования лучшего оборудования или высокоэффективных и дорогостоящих лекарственных средств.

При разработке стимулирующей системы заработной платы медицинского персонала необходимо учитывать основные принципы оплаты труда.

1. Приобретенными являются цели и задачи, стоящие перед медицинским учреждением:

• сохранение квалифицированных кадров;

• оптимизация ресурсов;

• повышение КМП;

• увеличение объемных показателей;

• повышение производительности труда.

Решение каждой задачи обеспечивается различными способами оплаты труда, так как создание универсальной системы заработной платы, удовлетворяющей одновременно всем требованиям медицинского учреждения, просто нереально.

2. Формирование ФЗП, теоретически вроде бы понятный принцип, далеко не просто реализовать на практике. При традиционной для российского здравоохранения повременной форме оплаты труда ФОТ формировался в соответствии с утвержденным штатным расписанием, т.е. от предполагаемого, а не от реального объема медицинских услуг. Идет не зарабатывание, а начисление заработной платы. Создание стимулирующей системы заработной платы потребует изменения всей системы финансирования ЛПУ - они должны будут получить возможность зарабатывать дополнительный ФОТ. Во избежание путаницы необходимо видеть существенные различия между ФОТ и ФЗП. ФОТ - это плановый фонд финансовых средств, необходимый на оплату труда в соответствии с тарификацией на основании ЕТС. ФЗП - это финансовые средства на оплату труда, сформированные по нормативу от дохода, полученного в соответствии с определенным способом финансирования.

3. Система оплаты труда должна соответствовать способу оплаты медицинской помощи.

4. Система оплаты труда должна предусматривать достаточность финансовых средств на заработную плату медицинскому персоналу.

5. Создание действенной системы нейтрализации негативных последствий стимулирующей системы заработной платы, так как увязка оплаты труда с конкретным показателем неизбежно создаст у многих работников стремление увеличить его путем приписок, неоправданного завышения объемов медицинских услуг за счет применения дорогостоящих медикаментов и ненужных диагностических исследований.

6. Сквозной принцип формирования заработной платы. Нередко даже самые интересные эксперименты по новой системе оплаты труда терпят крах из-за недооценки данного принципа. Сквозной принцип оплаты труда означает, что структурные подразделения медицинского учреждения, выступающие продавцом медицинских услуг, должны рассчитываться с теми службами, трудовой вклад которых содержится в реализованной медицинской услуге, т.е. стационарное или амбулаторное звено должно зарабатывать не только свой ФЗП, но и фонд заработной платы административнохозяйственной и параклинической служб. В данном случае применим способ пошагового (ступенчатого) распределения затрат медицинского учреждения, рассмотренный нами ранее.

7. Персонификация - учет трудовых затрат каждого конкретного медицинского работника.

8. Стимулирующая система оплаты труда должна быть двусторонней - предусматривать не только систему поощрения за достигнутые результаты

трудовой деятельности, но и систему депремирования за нарушения и упущения в работе.

9. Построение стимулирующей системы оплаты труда должно вестись с учетом значимости каждой службы в зарабатывании финансовых средств для медицинского учреждения.

10. Сохранение в качестве базовой основы заработной платы тарифной ставки ЕТС при условии, что не все медицинские работники смогут выполнить нормативные показатели труда. По действующему российскому законодательству заработная плата работника бюджетной сферы не может быть ниже его должностного оклада, что составляет смысл социальной защиты медицинского работника государством.

Условия труда медицинских работников чрезвычайно многообразны; так, работа в поликлинике значительно отличается от работы в стационаре, работа участкового врача - от работы «узкого» специалиста, хирурга - от терапевта, а главного врача - от работы главного бухгалтера.

Везде имеются свои специфические условия труда, показатели работы и критерии эффективности, поэтому и система дифференцированной оплаты труда внутри одного медицинского учреждения не может быть одинаковой для различных служб. При выработке концептуальных подходов к разработке дифференцированной оплаты труда необходимо выделить ключевые показатели конечных результатов труда медицинского персонала: на уровне первичной медико-санитарной помощи (ПМСП) - это повышение КМП, профилактическая направленность, снижение заболеваемости и уменьшение затрат на дорогостоящие виды медицинской помощи, в отделениях стационара - это непрерывное повышение КМП, интенсификация лечебно-диагностического процесса, уменьшение сроков пребывания пациента в стационаре, рациональное использование ресурсов и обеспечение безопасности лечебных и диагностических мероприятий, а также снижение осложнений и больничной летальности и т.п.

Для разработки и внедрения в практику дифференцированной системы заработной платы необходим новый вид учета, без механизмов которого нереальна адекватная оценка деятельности медицинского персонала с клинико-экономических позиций. Правильно реализованные компоненты управленческого учета позволят подойти к интегрированной оценке деятельности врача, индивидуализировать его вклад в систему оказания медицинской помощи, поэтому дифференцированная система заработной платы должна отвечать следующим требованиям:

1) быть персонифицированной (индивидуализированной);

2) основываться на объективных критериях трудового вклада медицинского работника в конечные результаты его деятельности (количественная и качественная составляющие трудозатрат);

3) быть понятной каждому медицинскому работнику и прозрачной для контроля;

4) основываться на способе оплаты медицинской помощи в данном ЛПУ;

5) не утяжелять «бумаготворческую» деятельность медицинского персонала, т.е. не обременять медперсонал обилием дополнительных учетных форм;

6) не ущемлять права пациента;

7) стимулировать повышение КМП и рациональное использование ресурсов ЛПУ;

8) способствовать социальной защищенности медицинского работника;

9) обладать стимулирующей функцией;

10) не ущемлять социальные права медицинского работника, т.е. основываться на ЕТС.

Перечисленные требования, конечно же, усложняют стоящие перед разработчиками ДОТ задачи, но конкретизируют рамки и пути реализации поставленной цели (создание персональной заработной платы). Для разработки и реализации системы дифференцированной оплаты труда необходимы следующие условия:

1) осознание администрацией и медицинским персоналом необходимости в стимулирующей системе заработной платы;

2) разработанные и адаптированные механизмы управленческого учета на всех этапах оказания медицинской помощи;

3) соответствующее информационное обеспечение медицинского персонала:

4) подготовка медицинского и технического персонала;

5) совершенная модель обеспечения КМП на всех уровнях;

6) создание гибкой и эффективной структуры системы клинического управления.

Концептуальные подходы разработки дифференцированной системы заработной платы в стационаре и на уровне ПМСП совершенно различны как по форме, так и по содержанию.

Основой стимулирующей системы оплаты труда персонала ПМСП является внутри- и межучрежденческий управленческий учет, что позволяет производить многофакторный клинико-экономический анализ деятельности структурных подразделений больницы, отдельных производственных участков и конкретных медицинских работников. По своему содержанию дифференцированная оплата труда участковых врачей имеет много элементов подушной системы заработной платы. Как отмечалось выше, ДОТ участковой службы поликлиники базируется:

• на фондодержании ПМСП;

• материально-экономической заинтересованности участковых врачей в использовании ресурсосберегающих технологий;

• обеспечении КМП;

• эффективном управлении потоками финансов и пациентов со своего территориального участка;

• профилактической направленности деятельности.

Система дифференцированной оплаты труда персонала ПМСП стимулирует экономию запланированных на участок финансовых средств и включает следующие этапы:

1) планирование фонда финансовых средств по каждому территориальному участку на предстоящий период;

2) оперативный учет финансовых затрат по каждому территориальному участку;

3) анализ финансовых затрат на участке;

4) экспертиза КМП, начисление штрафных санкций;

5) анализ конечных результатов деятельности участковых врачей, начисление премиального бонуса тем из них, кто добился положительных клинико-экономических показателей.

Рассмотрим дифференцированную оплату труда персонала ПМСП на примере детской поликлиники Воскресенской городской больницы? 1. Детская поликлиника имеет в своем составе 12 педиатрических участков и обслуживает 8915 детей, а также оказывает всем детям района (в Воскресенском районе около 30 000 детей) консультативно-диагностическую помощь.

На педиатрических участках количество детей в возрастных группах до 1 года и до 3 лет различно. Число медицинских услуг в этих возрастных группах превышает средние цифры по сравнению с другими возрастными группами:

• в группе детей до 1 года - в 4,9 раза;

• в группе детей до 3 лет - в 2,1 раза.

Дети этих возрастных групп чаще других нуждаются в профилактических посещениях и чаще болеют. На стадии планирования с целью выравнивания условий финансирования в этих возрастных группах были применены условно-оценочные величины (УОВ 4,9 и 2,1). Участковые педиатры, имеющие на участке больше детей до 3 лет, получают под расчет финансирования большее количество баллов.

Этап 1-й - планирование финансовых средств. Каждый из пунктов движения финансовых средств должен быть просчитан по многим показателям:

• стационар - по профилю коек, числу госпитализаций, стоимости лечения, затратам по профилю коек и т.п.;

• поликлиника - по профилю посещения (количество, стоимость и

т.п.);

• параклиника - по видам медицинских услуг (количество, стоимость).

На практике планируется общая сумма расходов по участку без разделения на составляющие (стационар, параклиника, «узкие» специалисты). Фонд участкового врача планируется с учетом УОВ (табл. 22).

Таблица 22. Планирование фонда финансовых средств по участкам в соответствии с УОВ

В среднем на один педиатрический участок затраты составили 273 тыс. руб. В процессе планирования самое непосредственное участие принимает участковый педиатр. С участковыми педиатрами заключается договор на качественное обслуживание детей.

В среднем на один педиатрический участок затраты составили 273 тыс. руб. В процессе планирования самое непосредственное участие принимает участковый педиатр. С участковыми педиатрами заключается договор на качественное обслуживание детей.

Этап 2-й - учет расходов. Первичными документами оперативного учета затрат по участкам являются:

• карта выбывшего из стационара;

• статистический талон;

• лист учета медицинских услуг.

Все данные о финансовых затратах собираются и обрабатываются в территориальном информационно-аналитическом центре.

Этап 3-й - анализ затрат. Анализ затрат проводится по 4 основным блокам:

• собственная деятельность;

• «узкие» специалисты;

• параклиника;

• стационар.

Структура затрат по педиатрическому участку представлена в табл. 23.

Таблица 23. Структура затрат педиатрического участка? 10

Примечание. Количество детей на участке - 757; общая заболеваемость - 957 на 1000 детей; расчетные затраты - 373 100 руб.

Примечание. Количество детей на участке - 757; общая заболеваемость - 957 на 1000 детей; расчетные затраты - 373 100 руб.

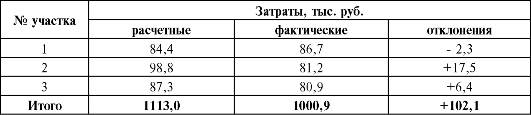

По каждому педиатрическому участку фактические затраты сравниваются с запланированными (табл. 24).

Таблица 24. Расчетные и фактические затраты по педиатрическим участкам за квартал

Для участковых педиатров информационно-аналитический центр готовил выходные таблицы, в которых детализировалось движение потоков пациентов вместе с финансовыми средствами по всем этапам оказания медицинской помощи. Участковый педиатр имел возможность анализировать свои действия и своевременно принимать меры по устранению недочетов.

Для участковых педиатров информационно-аналитический центр готовил выходные таблицы, в которых детализировалось движение потоков пациентов вместе с финансовыми средствами по всем этапам оказания медицинской помощи. Участковый педиатр имел возможность анализировать свои действия и своевременно принимать меры по устранению недочетов.

Этап 4-й - экспертиза КМП, исчисление штрафных санкций. Штрафные санкции применялись только к дополнительной заработной плате (премиальному бонусу). Перечень штрафных санкций:

1) смертность детей до 3 лет на участке (за исключением врожденных аномалий и уродств, травм) - лишение премиальных от 50 до 100%;

2) несвоевременное направление ребенка:

• на госпитализацию - до 30%;

• на консультацию к «узкому» специалисту - до 20%;

3) недостаточное обследование в амбулаторно-поликлинических условиях - до 20%;

4) необоснованное направление на госпитализацию - до 30%;

5) несвоевременное или неполное обследование детей, подлежащих диспансерному наблюдению, - до 20%;

6) избыточные параклинические мероприятия - до 20%;

7) нарушение трудовой дисциплины - до 30%;

8) обоснованные жалобы населения - от 20 до 70%;

9) нарушение сроков профилактических прививок - до 30%;

10) нарушение санитарно-эпидемиологического режима - до 30%.

Во время проведения эксперимента, особенно в его начальный период, штрафные санкции по отношению к отдельным участковым педиатрам составляли от 10 до 40% премиального бонуса.

Этап 5-й - подведение итогов. Подведение итогов представляет собой клинико-экономический анализ деятельности участковых педиатров. При получении положительных результатов 30% от сэкономленных финансовых средств направляется на выплату премиального бонуса. Премиальный бонус начислялся дополнительно к тарифной ставке, а штрафные санкции распространялись только на дополнительную заработную плату. Премиальный бонус оказался больше у тех участковых педиатров, в деятельности которых преобладала профилактическая направленность. Это означает, что врач впервые в своей практике стал получать заработную плату за здоровых детей, которые экономили его финансовые средства.

Данная модель управления лечебно-диагностическим процессом на уровне участкового врача, ориентированная на повышение КМП и ресурсосбережение при помощи фондодержания ПМСП, позволила только по одной детской поликлинике сэкономить в 1999 г. около 350 тыс. руб., из которых 100 тыс. руб. были направлены на премирование участковых педиатров. По итогам работы за 2-й квартал 1999 г.:

• экономия фонда расчетных финансовых средств участковых педиатров составила 53 958 руб.;

• премиальный бонус - 16 439 руб.;

• начислено штрафных санкций - 1603 руб.;

• из 12 педиатрических участков экономия финансовых средств была достигнута на 7;

• максимальный премиальный бонус составил 3121 руб.;

• минимальный премиальный бонус - 647 руб.

В процессе проведения эксперимента сохранялись и совершенствовались тенденции, составляющие основу дифференцированной системы оплаты труда:

• выбор моделей обеспечения КМП; преимущество отдано модели Деминга;

• замещение дорогостоящих видов медицинской помощи другими медицинскими услугами, которые могли быть оказаны в амбулаторнополиклинических условиях;

• отработка эффективных механизмов управления потоками пациентов и финансов с уровня территориального участка;

• непосредственное вовлечение участкового педиатра в процесс управления использованием ресурсов медицинского учреждения;

• принципы профилактической работы составляют одну из основ экономии фонда финансовых средств;

• работа участкового педиатра по своему содержанию стала все больше приближаться к работе врача общей практики;

• совершенствование механизмов экономического метода клинического управления, ведущая роль в котором отводилась участковому педиатру;

• использование информационных каналов обратной связи с уровня клинического управления;

• «обкатка» комплексных механизмов управленческого учета и т.п. В итоге за время проведения эксперимента:

• на 30% уменьшилось число направлений к «узким» специалистам;

• на 20% снизилась нагрузка на параклиническую службу;

• на 25% сократилась госпитализация;

• нагрузка на участковых педиатров увеличилась с 24 до 51%;

• фактические затраты на участковую службу составили 72% от расчетных показателей;

• штрафные санкции снизились и составили 7% от премиального бонуса;

• затраты в расчете на 1 ребенка уменьшились на 28%;

• финансовые затраты на стационарную помощь составили 37%;

• финансовые затраты на амбулаторно-поликлиническую помощь составили 63%.

В южной части г. Воскресенска (зона обслуживания детской поликлиники городской больницы? 2), где не проводился эксперимент по ДОТ ПМСП, расходы на лечение больных детей в стационаре были на 40-50% выше, а в детском соматическом и детском инфекционном отделениях почти в 2 раза превысили затраты детской поликлиники городской больницы? 1.

Система дифференцированной оплаты труда ПМСП, включающая в себя экономические регуляторы, повлияла на качество, структуру и объемы медицинской помощи, финансовые потоки и другие показатели деятельности детской поликлиники.

Аналогичную систему дифференцированной оплаты труда можно применить и во взрослой сети (терапевтические территориальные участки). ДОТ является абсолютным условием реформирования ПМСП и позволяет решить следующие задачи:

• защиту прав пациента на получение качественной и доступной медицинской помощи;

• социальную защиту медицинского персонала;

• рациональное использование ресурсов.

В отделениях стационара дифференцированная оплата труда основана на учете трудозатрат медицинского персонала. Учет трудозатрат в городской больнице г. Воскресенска проводился с 1996 г. В каждом отделении стационара были разработаны классификаторы медицинских услуг. Все медицинские услуги были выражены в условных единицах трудозатрат (УЕТ). Так, по терапевтическому отделению классификатор включает в себя около 100 различных медицинских услуг, в ЛОР-отделении - около 150 и т.п. Специфика медицинских услуг зависит от профиля отделения. Количество

фактически выполненных УЕТ зависит от тяжести состояния пациента, интенсивности и сложности проводимых лечебно-диагностических мероприятий. Итоги работы каждого отделения стационара анализируют ежемесячно (табл. 25).

Таблица 25. Учет трудозатрат отделений стационара за 1 мес

В отделениях налажен индивидуальный учет медицинских услуг, оказанных каждым врачом и медицинской сестрой. В талоне учета услуг среднего медицинского персонала отражают все их трудозатраты за месяц (табл. 26). Такой талон содержит сведения:

В отделениях налажен индивидуальный учет медицинских услуг, оказанных каждым врачом и медицинской сестрой. В талоне учета услуг среднего медицинского персонала отражают все их трудозатраты за месяц (табл. 26). Такой талон содержит сведения:

• о медицинской сестре (табельный номер);

• номер истории болезни;

• шифр медицинских услуг и их количество;

• количество трудозатрат конкретной медицинской сестры отделения, выраженное в УЕТ.

Такая система информационного учета прозрачна для контроля, так как все сведения об оказанных медицинских услугах зафиксированы в истории болезни.

Таблица 26. Талон учета медицинских услуг среднего медицинского персонала

Талон учета деятельности врача содержит следующие сведения (табл. 27):

Талон учета деятельности врача содержит следующие сведения (табл. 27):

• номер истории болезни;

• количество курируемых больных;

• тяжесть их состояния.

Состояние тяжести курируемого пациента отражается следующим образом:

1 - удовлетворительное состояние;

2 - средней тяжести;

3 - тяжелое;

4 - крайне тяжелое.

Таблица 27. Талон учета работы врача

В отделениях хирургического профиля для учета операций, манипуляций, пособий используется «талон учета медицинских услуг». Все данные о работе медицинского персонала обрабатываются ежемесячно в медицинском информационно-аналитическом центре (МИАЦ). По итогам работы за месяц по каждому медицинскому работнику формируются выходные аналитические формы, отражающие индивидуальные трудовые затраты врача. Система учета трудозатрат медицинского работника является трудоемкой работой, но без нее подойти к объективной оценке трудозатрат невозможно.

В отделениях хирургического профиля для учета операций, манипуляций, пособий используется «талон учета медицинских услуг». Все данные о работе медицинского персонала обрабатываются ежемесячно в медицинском информационно-аналитическом центре (МИАЦ). По итогам работы за месяц по каждому медицинскому работнику формируются выходные аналитические формы, отражающие индивидуальные трудовые затраты врача. Система учета трудозатрат медицинского работника является трудоемкой работой, но без нее подойти к объективной оценке трудозатрат невозможно.

При разработке критериев оценки трудозатрат медицинского персонала за основу был взят труд медицинской сестры отделения стационара, так как она выполняет до 80% лечебной работы, проводимой в стационаре: уход за пациентами, выполнение назначений лечащего врача, поддержание санитарно-эпидемиологического режима в отделении и т.п. Кроме того, труд среднего медицинского персонала наиболее удобен для детализации учета медицинских услуг вследствие его определенности, конкретности и измеряемости.

Юридическим основанием для перехода на дифференцированную оплату труда медицинского персонала являются коллективный договор и договорные отношения между администрацией больницы и заведующим структурным подразделением медицинского учреждения, что не противоречит ни Трудовому кодексу РФ, ни действующему законодательству по оплате труда медицинского персонала. Дифференцированная система заработной платы медицинского персонала является мощным фактором повышения КМП и рационального использования ресурсов, одной из составляющих системы клинического управления.

|

|

Дата добавления: 2014-12-25; Просмотров: 1299; Нарушение авторских прав?; Мы поможем в написании вашей работы!