КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение себестоимости производства товаров и оказания услуг

|

|

|

|

Пример расчета плановой себестоимости ПО информационно справочной системы.

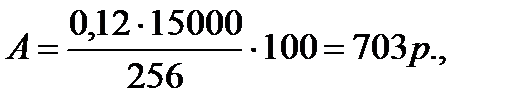

Примем среднемесячную заработную плату разработчика равной

Зо = 1500 р. и балансовую стоимость ВТ ЦВТ = 15000 р. и НА =12% Ранее в таб.2.6 были определены длительность разработки tр =150 дн. Если объем машинных ресурсов 100 дн., то

Плановая себестоимость составит приКн = 0,2.

С = (14267 + 703 + 234,4)(1+0,2) = 18245 р.

Расчет себестоимости производства товаров и оказания услуг осуществляется на основе эксплуатационного бюджета (см. Практическое занятие №2).

Эксплуатационные (текущие) затраты разделены на две группы: переменные и постоянные затраты. К переменным затратам относятся те виды затрат, общая сумма которых за учетный период напрямую зависит от количества продукции, выпускаемой в данном периоде. Величина переменных затрат на единицу продукции остается неизменной.

Общая сумма постоянных затрат за учетный период не зависит от количества выпускаемой продукции, она принимается неизменной. Величина постоянных затрат в расчете на единицу продукции снижается по мере увеличения выпуска продукции.

Расчет эксплуатационных затрат основан на определении себестоимости продукции.

Различают себестоимость годового выпуска продукции и себестоимость единицы изделия.

Себестоимость выпуска продукции определяется величиной текущих затрат на производство и реализацию продукции.

Виды затрат включают полный перечень эксплуатационных (текущих) затрат действующего производства. На ранних стадиях создания новых изделий такой бюджет достаточно сложно спрогнозировать.

Себестоимость единицы изделия прогнозируется различными методами.

|

|

|

При отсутствии необходимых данных следует использовать приближенные методы расчета себестоимости изделия, например, метод укрупненной нормативной калькуляции или метод удельных весов.

Метод укрупненной нормативной калькуляции предполагает определение себестоимости изделия на основе расчета, по крайней мере, основных статей: материальных затрат, основной и дополнительной заработной платы, отчислений на социальные нужды и накладные расходы (табл.3.7).

Таблица 3.7.

Калькуляция себестоимости изделия

| Статьи затрат | Затраты на единицу, руб. |

| I. Переменные затраты 1.Материальные затраты 2.Основная заработная плата производственных рабочих 3.Дополнительная заработная плата производственных рабочих 4.Отчисления на социальные нужды П. Постоянные затраты 5.Накладные расходы, включая амортизацию[1] Итого Сп: |

Затраты на материалы и комплектующие изделия определяются по нормам расхода и действующим ценам за вычетом стоимости отходов (табл. 3.8 и 3.9).

Таблица 3.8.

Расчет стоимости основных материалов

| Наименование материала | Единица измерения | Цена единицы, руб. | Норма расхода на изделие | Стоимость, руб. |

| ИТОГО: |

Таблица 3.9.

Расчет стоимости комплектующих покупных изделий и полуфабрикатов

| Наименование | Единица измерений | Цена единицы, руб. | Применяемость | Стоимость, руб. |

| ИТОГО: |

В стоимости материалов и покупных изделий должны учитываться транспортно-заготовительные расходы в размере 10-15% от их стоимости.

Стоимость возвратных отходов может быть принята в размере 5-20% от стоимости материалов.

Основная заработная плата производственных рабочих определяется на основе трудоемкости работ и часовых тарифных ставок. Исходные данные и результаты расчетов вносятся в табл. 3.10.

|

|

|

Таблица 3.10.

Расчет основной заработной платы производственных рабочих

| Вид работ | Трудоемкость, нормо-часы | Средний разряд работ | Часовая тарифная ставка, руб. | Основная заработная плата, руб. |

| ИТОГО: |

Дополнительная заработная плата может быть принята в размере 10…15% от основной, а отчисления на социальные нужды – 35,6% от основной и дополнительной заработной платы.

Накладные расходы определяются в процентах от основной заработной платы в размере 250-350%.

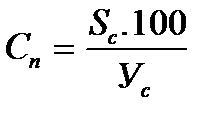

При использовании метода удельных весов себестоимость проектируемого изделия может быть установлена на основе расчета одной (нескольких) из статей прямых затрат (затрат на материалы и покупные изделия, заработная плата производственных рабочих) и удельного веса этой статьи (статей) в полной себестоимости аналогичных изделий. В этом случае себестоимость проектируемого изделия может быть определена по формуле

где:

Sc- затраты по рассчитываемой статье, руб.;

Ус- удельный вес этой статьи в себестоимости аналогичных изделий, % (принимается по данным предприятий, Приложения 2 и других источников).

Приближенное значение Р годовых эксплуатационных затрат может быть получено по формуле:

ЭР = Сп.Qг,

где:

Qг, - годовой объем продаж изделий.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 1282; Нарушение авторских прав?; Мы поможем в написании вашей работы!