КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 2. Налог на прибыль

|

|

|

|

| Таблица 6 | ||||

| Ставки налога на прибыль | ||||

| № п/п | Объект обложения | ФБ | РБ | Общая ставка |

| Прибыль организаций (если иное не предусмотрено пп. 2-5) | ||||

| 2а | Доходы иностранных организаций, кроме указанных в п. 26, не связанные с деятельностью в РФ через постоянное представительство | |||

| Доходы иностранных организаций от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок, не связанные с деятельностью в РФ через постоянное представительство | ||||

| За | Дивидендные доходы, полученные от российских организаций российскими организациями и физическими лицами — налоговыми резидентами РФ | |||

| Дивидендные доходы, полученные от российских организаций иностранными организациями, а также российскими организациями от иностранных организаций | ||||

| 4а | Процентные доходы по государственным и муниципальным ценным бумагам условиями выпуска и обращения которых предусмотрено получение такого дохода, а также доходы по облигациям с ипотечным покрытием, эмитированным после 01.01.2007 г. | |||

| Прибыль ЦБР от осуществления деятельности, связанной с выполнением им функций по регулированию денежно-кредитной политики |

| Таблица 7 | ||

| Порядок признания доходов и расходов | ||

| Организация может утвердить в своей учетной политике для целей налогообложения дату возникновения обязанности по уплате налога одним из следующих методов: | ||

| Момент признания | Метод начисления | Кассовый метод |

| доходов | Доходом признаются все суммы, право на получение которых возникло у плательщика в данном налоговом периоде, независимо от того, получены ли они фактически | Дата получения плательщиком от других лиц средств в наличной (в кассу) или безналичной (на банковский счет) форме или в натурально-вещественной форме |

| расходов | Дата возникновения имущественных обязательств. Это суммы обязательств, возникших в данном периоде, независимо от того, оплачены ли они фактически | Дата перечисления плательщиком средств другим лицам в наличной (из кассы) или безналичной (с банковского счета) форме или физическая передача товаров (работ, услуг) в натурально-вещественной форме |

| Ограничения | Дляцелей бухгалтерского учета в настоящее время используется исключительно метод начисления | В среднем, за предыдущие четыре квартала, сумма выручки от реализации без учета НДС не должна превышать 1 млн. руб. за квартал. |

| Положительные стороны | Доходы организации уменьшают как оплаченные, так и неоплаченные расходы | Доход, учитываемый при налогообложении прибыли, включается только оплаченная выручка |

| Отрицательные стороны | В состав доходов включается вся выручка независимо от того, расплатился покупатель за проданный ему товар или нет | Расходы уменьшают налогооблагаемую прибыль только тогда, когда будут оплачены. А в большинстве случаев организация не успевает их оплатить в течение отчетного периода. |

Задачи по теме «Налог на прибыль»

|

|

|

Задача 1.

Организация профинансировала научные разработки на сумму 1200 тыс. руб. Акт приемки работ подписан 10 мая. Однако исследования не дали положительного результата и не были использованы заказчиков. В этом же году организация софинансировала фонд технологического развития РФ в объеме 1800 тыс. руб. Выручка в данном году составила 55000 тыс. руб.

|

|

|

Определите: с какого числа, в течение какого срока и в каком размере организация может принять эти расходы к вычету.

Комментарии к задаче 1: в соответствии со ст. 262 НК РФ расходами на научные исследования и (или) опытно-конструкторские разработки (далее НИОКР) признаются расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство, а также расходы на формирование Российского фонда технологического развития, иных отраслевых, межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом «О науке и государственной научно-технической политике.

Расходы налогоплательщика на НИОКР признаются для целей налогообложения после завершения этих исследований или разработок (завершения отдельных этапов работ) и подписания сторонами акта сдачи-приемки.

Указанные расходы равномерно включаются налогоплательщиком в состав прочих расходов в течение одного года при условии использования указанных исследований и разработок в производстве и (или) при реализации товаров (выполнении работ, оказании услуг) с 1-го числа месяца, следующего за месяцем, в котором завершены такие исследования (отдельные этапы исследований).

Расходы налогоплательщика на НИОКР, осуществленные в целях создания новых или совершенствования применяемых технологий, создания новых видов сырья или материалов, которые не дали положительного результата, также подлежат включению в состав прочих расходов равномерно в течение одного года в размере фактически осуществленных расходов.

Расходы налогоплательщика на НИОКР (в том числе не давшие положительного результата) по перечню, установленному Правительством Российской Федерации, признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, и включаются в состав прочих расходов в размере фактических затрат с коэффициентом 1,5.

Расходы налогоплательщика на НИОКР, осуществленные в форме отчислений на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом «О науке и государственной научно-технической политике», признаются для целей налогообложения в пределах 1,5 процента доходов (валовой выручки) налогоплательщика.

|

|

|

Задача 2.

За предшествующие три года выручка составила от реализации бытовой техники составила 2 млн. руб. Расходы по ее гарантийному ремонту и обслуживанию составили 100 тыс. руб. На текущий год запланирована выручка от реализации бытовой техники в сумме 3 млн. руб. Не использованный резерв по гарантийному ремонту по предыдущему году составил 50 тыс. руб.

Определите: предельный размер резерва по гарантийному ремонту.

Комментарии к задаче 2: в соответствии со ст. 267 НК РФналогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию, и отчисления на формирование таких резервов принимаются для целей налогообложения. Налогоплательщик самостоятельно принимает решение о создании такого резерва и в учетной политике для целей налогообложения определяет, предельный размер отчислений в этот резерв. При этом резерв создается в отношении тех товаров (работ) по которым в соответствии с условиями заключенного договора с покупателем предусмотрены обслуживание и ремонт в течение гарантийного срока.

Расходами признаются суммы отчислений в резерв на дату реализации указанных то

варов (работ). При этом размер созданного резерва не может превышать предельного размера, определяемого как доля фактически осуществленных налогоплательщиком расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров (работ) за предыдущие три года, умноженная на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период. В случае, если налогоплательщик менее трех лет осуществляет реализацию товаров (работ) с условием осуществления гарантийного ремонта и обслуживания, для расчета предельного размера создаваемого резерва учитывается объем выручки от реализации указанных товаров (работ) за фактический пери од такой реализации.

|

|

|

Налогоплательщик, ранее не осуществлявший реализацию товаров (работ) с условием гарантийного ремонта и обслуживания, вправе создавать резерв по гарантийному ремонту и обслуживанию товаров (работ) в размере, не превышающем ожидаемых расходов на

указанные затраты. Под ожидаемыми расходами понимаются расходы, предусмотренные в

плане на выполнение гарантийных обязательств, с учетом срока гарантии.

По истечении налогового периода налогоплательщик должен скорректировать размер созданного резерва, исходя из доли фактически осуществленных расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров (работ) за истекший период.

Сумма резерва по гарантийному ремонту и обслуживанию товаров (работ), не полностью использованная налогоплательщиком в налоговом периоде на осуществление ремонта по товарам (работам), реализованным с условием предоставления гарантии, может быть перенесена им на следующий налоговый период. При этом сумма вновь создаваемого в следующем налоговом периоде резерва должна быть скорректирована на сумму остатка резерва предыдущего налогового периода. В случае, если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, созданного в предыдущем налоговом периоде, разница между ними подлежит включению в состав внереализационных доходов налогоплательщика текущего налогового периода

В случае, если налогоплательщик принял решение о создании резерва по гарантийному

ремонту и обслуживанию товаров (работ), списание расходов на гарантийный ремонт осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва

меньше суммы расходов на ремонт, произведенных налогоплательщиком, разница между

ними подлежит включению в состав прочих расходов.

Если налогоплательщиком принято решение о прекращении продажи товаров (осуществление работ) с условием их гарантийного ремонта и гарантийного обслуживания, сумма ранее созданного и неиспользованного резерва подлежит включению в состав доходов налогоплательщика по окончании сроков действия на гарантийный ремонт и гарантийное обслуживание.

Задача 3.

По результатам инвентаризации за 20__ г. была выявлена сомнительная задолженность клиентов:

- 10 - дневная задолженность клиентов составила 240 тыс. руб.;

- 60 - дневная задолженность клиентов составила 50 тыс. руб.;

- 70 - дневная – 60 тыс. руб.;

- 100 - дневная – 40 тыс. руб.

Определите: размер резерва по сомнительным долгам, если:

1) выручка от реализации за отчетный период – 950 тыс. руб.;

2) – 900 тыс. руб.

Комментарии к задаче 3: в соответствии со ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров (работ, услуг), в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срой исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Налогоплательщик вправе создавать резервы по сомнительным долгам. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного периода.

Сумма резервов по сомнительным долгам определяется по результатам проведенной на последнее число отчетного периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) По сомнительной задолженности со сроком возникновения свыше 90 календарных дней – в сумму резерва включается 100% выявленной задолженности;

2) По сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней – в сумму резерва включается 50% выявленной задолженности;

3) 3)По сомнительной задолженности со сроком возникновения до 45 календарных дней – не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва не может превышать 10% от выручки отчетного периода.

Резерв о сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

Сумма резервов по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде может быть перенесена на следующий отчетный период.

При этом сумма вновь создаваемого резерва должна быть скорректирована на сумму остатка предыдущего резерва. Сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде

Задача 4.

За I квартал бухгалтерская служба ООО провело инвентаризацию дебиторской задолженности. В результате было выявлено сомнительная дебиторская задолженность в размере 180000р. Выручка за I квартал составила 5 млн.руб.

Определите: покрывает размер резерва сомнительную задолженность

Задача 5.

ООО провело инвентаризацию своего имущества. В ходе инвентаризации были выявленные неучтенные:

- материалы – рыночная стоимость – 100 тыс. руб.;

- полуфабрикаты - рыночная стоимость – 130 тыс. руб.;

- готовая продукция - рыночная стоимость – 270 тыс. руб..

Определите: будет облагаться выявленное имущество налогом на прибыль.

Задача 6.

В отчетном периоде работникам организации начислено заработной платы в сумме 400 тыс. руб., премий и надбавок к окладам в сумме 250 тыс. руб., денежных компенсаций за неиспользованный отпуск при увольнении в сумме 15 тыс. руб. Внесено платежей по договорам долгосрочного страхования работников 100 тыс. руб., по договорам медицинского страхования работников 40 тыс. руб., по договорам добровольного личного страхования на случай смерти работника застраховано 10 чел. на общую сумму 200 тыс. руб.

Определите: размер расходов на оплату труда, принимаемых к вычету при исчислении налога на прибыль.

Комментарии к задаче 6: в соответствии со ст. 255 НК РФ к расходам на оплату труда относятся любые начисления работникам в денежной и натуральной формах:

- суммы, начисленные в соответствии с принятыми у плательщика формами и системами оплаты труда: по тарифным ставкам; должностным окладам; сдельным расценкам; в процентах от выручки;

- стимулирующие начисления и надбавки;

- компенсационные начисления;

- премии и единовременные поощрительные начисления;

- расходы, связанные с содержанием работников, предусмотренные законодательством РФ;

- суммы платежей (взносов) работодателей по договорам:

ü обязательного страхования;

ü суммы взносов работодателей, уплачиваемых в соответствии с Федеральным законов «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»;

ü суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения)

заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии на ведение соответствующих видов деятельности.

По договорам страхования существуют ограничения для целей налогообложения

- Расходы на добровольное страхование жизни сотрудников - совокупная сумма платежей не должна превышать 12 % от суммы затрат на оплату труда за отчетный (налоговый) период. Такой договор со страховой компанией заключается на срок не менее 5 лет.

- Расходы на добровольное страхование по договору негосударственного пенсионного обеспечения - совокупная сумма платежей не должна превышать 12 % от суммы затрат на оплату труда за отчетный (налоговый) период. Такой договор со страховой компанией заключается на срок не менее 5 лет.

- Затраты на добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов - 6 % от суммы затрат на оплату труда всех сотрудников за отчетный (налоговый) период. Такой договор со страховой компанией заключается на срок не менее 1 года.

- Расходы на добровольное страхование на случай смерти или утраты трудоспособности - 15 000 руб. в год на каждого работника

Задача 7.

В 2002 г. организация получила убыток 1 млн. руб. В последующие 10 лет сумма прибыли составила:

ü 2003 г. - 100 тыс. руб.;

ü 2004 г. - 200 тыс. руб.;

ü 2005 г. - 150 тыс. руб.;

ü 2006 г. – 200 тыс. руб.;

ü 2007 г. - 100 тыс. руб.;

ü 2008 г. - 150 тыс. руб.;

ü 2009 г. - 200 тыс. руб.;

ü 2010 г. - 140 тыс. руб.;

ü 2011 г. - 150 тыс. руб.;

ü 2012 г. - 10 тыс. руб.

Определите: каков порядок погашения убытка, полученного в 2002г.

Комментарии к задаче 7: в соответствии со ст. 283 НК РФ Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периода вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученной ими убытка или на часть этой суммы (перенести убыток на будущее). Налогоплательщик вправе осуществлять перенос убытка на будущее в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет. Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В случае прекращения налогоплательщиком деятельности по причине реорганизации

налогоплательщик-правопреемник вправе уменьшать налоговую базу на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Задача 8.

Организация в 2002г. понесла убыток в сумме 1млн.р. В течение дальнейших 10 лет были получены следующие финансовые результаты:

ü 2003 г. – прибыль 80 тыс. руб.;

ü 2004 г. – 140 тыс. руб.;

ü 2005 г. – 210 тыс. руб.;

ü 2006 г. – 140 тыс. руб.;

ü 2007 г. – убыток 200 тыс. руб.

ü 2008 г. организация была реорганизована, ее правопреемник получил следующие финансовые результаты: 2008 г. – прибыль 10 тыс. руб.;

ü 2009 г. – 130 тыс. руб.;

ü 2010 г. – 150 тыс. руб.;

ü 2011 г. – 130 тыс. руб.;

ü 2012 г. – 200 тыс. руб.;

ü 2013 г. – 20 тыс. руб.;

ü 2014 г. – 50 тыс. руб.;

ü 2015 г. – 100 тыс. руб.;

ü 2016 г. – 150 тыс. руб.;

ü 2017 г. – 50 тыс. руб.

Определите: каков порядок погашения убытков, полученных в 2002 и 2007 гг.

Задача 9.

Организация имеет 2 территориально обособленных структурных подразделений. Фактическая среднесписочная численность работников по организации в целом составляет за первое полугодие 10000 чел., в т.ч. по первому и второму структурным подразделениям – 500 и 1500 соответственно. Стоимость основных производственных фондов – соответственно 26 тыс. руб., 2 тыс. руб. и 2 тыс. руб.

Рассчитать: налог на прибыль этой организации, перечисляемый в различные бюджеты. Проведите проверку правильности уплаты налога на прибыль в целом.

Алгоритм решения задачи 9: в соответствии со ст. 288 НК РФ обособленные подразделения уплачивают налог на прибыль в части, приходящейся к уплате в региональный бюджет. Данная часть налога на прибыль уплачивается не с фактически полученной прибыли подразделения, а с расчетной.

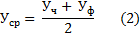

Часть облагаемой налогом прибыли, приходящаяся на обособленное подразделение, определяется по формуле:

где Пподр — налогооблагаемая прибыль обособленного подразделения;

Порг — налогооблагаемая прибыль организации в целом;

Уср — удельный вес подразделения в общих показателях организации.

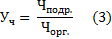

Удельный вес (Уср) обособленного подразделения в общих показателях организации определяется как: простая средняя величина из удельного веса подразделения в общей численности работников (или фонде оплаты труда) и удельного веса подразделения в остаточной стоимости амортизируемого имущества организации.

где, Уч -удельный вес подразделения в общей численности работников (или фонде оплаты труда) определяется по формуле:

где Чподр. – общая численность подразделения;

Чорг. – общая численность организации в целом;

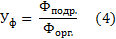

Уф - удельный вес подразделения в остаточной стоимости амортизируемого имущества организации определяется по формуле:

где Фподр. – остаточная стоимость имущества подразделения;

Форг. -остаточная стоимость имущества организации в целом.

Головное предприятие уплачивает налог на прибыль в:

- Федеральный бюджет со всей полученной прибыли организации в целом;

- Региональный бюджет.

Задача 10.

ООО «Медиа» зарегистрировано в г. Новосибирске и имеет подразделение в г. Обь. За I квартал получена прибыль в размере 60 тыс. руб. Остаточная стоимость основных производственных фондов 000 «Медиа» составила:

- на 1 января - 300 тыс. руб., в том числе по г. Обь - 90 тыс. руб.;

- на 1 апреля - 340 тыс. руб., в том числе по г. Обь - 70 тыс. руб. Среднесписочная численность работников за I квартал в целом по организации - 20 человек, в том числе по подразделению - 4 человека.

Определите: налог на прибыль в целом по организации и по подразделению с разбивкой по бюджетам. Проведите проверку правильности уплаты налога на прибыль в целом.

Задача 11.

На расчетный счет бюджетной организации с января по сентябрь поступило средств:

- от предпринимательской деятельности на сумму 900 тыс. руб.,

- целевых отчислений на содержание учреждения – 450 тыс. руб.,

- бюджетных средств – 3150 тыс. руб.

Определить: налоговую базу бюджетной организации

Задача 12.

000 «Шарп» приобрело партию товаров на сумму 120 тыс. руб. (включая НДС). Торговая наценка 30%, издержки обращения - 10 тыс. руб. Эти товары реализованы физическим лицам в розницу за наличный расчет.

Определите: сумму налога на прибыль в бюджет и НДС.

Задача 13.

Фонд оплаты труда организации составил 100 тыс. руб. На официальный прием членов совета директоров израсходовано 20 тыс. руб.

Определите: какая сумма будет принята к уменьшению при исчислении налога на прибыль

Задача 14.

С целью расширения сотрудничества на взаимовыгодных условиях в ЗАО «Прогресс» в январе проведены переговоры с деловыми партнерами.

При приеме участников переговоров произведены следующие затраты (без НДС):

- затраты на официальный прием (завтрак, обед) – 10 тыс. руб.;

- услуги переводчика при проведении переговоров — 6 тыс. руб.;

- доставка транспортом участников к месту проведения переговоров и в гостиницу – 1500 руб.;

- билеты в театр – 1 тыс. руб.;

- доставка транспортом в театр и в гостиницу – 4 тыс. руб.;

- буфетное обслуживание в театре – 2 тыс. руб.

Общая сумма затрат - 18400 руб.

Расходы на оплату труда в I квартале - 320 тыс. руб.

Определите: сумму представительских расходов в целях налогообложения.

Комментарии к задаче 14: в соответствии с п.2. ст. 264 НК РФк представительским расходам относятся расходы налогоплательщика на официальный прием и/или обслуживание представителей других организаций:

- участвующих в переговорах, в целях установления и/или поддержания взаимного сотрудничества;

- участников, прибывших на заедания совета директоров или иного руководящего органа налогоплательщика

К представительским расходам относятся расхода на:

- проведение официального приема (завтрак, обе и т.д.);

- транспортное обеспечение к месту проведения и обратно;

- буфетное обслуживание во время переговоров;

- оплата переводчиков, не состоящих в штате.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Представительские расходы в течение отчетного периода включаются в состав прочих расходов в размере, не превышающим 4% от расходов налогоплательщика на оплату труда за этот отчетный период.

Задача 15.

С целью расширения сотрудничества на взаимовыгодных условиях в ЗАО «Прогресс» в январе проведены переговоры с деловыми партнерами.

При приеме участников переговоров произведены следующие затраты, руб.:

- затраты на официальный прием (завтрак, обед) – 75 тыс. руб. (в т.ч. НДС);

- доставка транспортом участников к месту проведения переговоров и в гостиницу – 1750 руб.;

- авиа-билеты – 95 тыс. руб.;

- экскурсия по городу – 15 тыс. руб. (в т.ч. НДС);

- оплата выступления артиста – 150 тыс. руб.;

- оплата гостиницы – 100 тыс. руб. (в т.ч. НДС)

Расходы на оплату труда в I квартале – 1 млн. руб.

Определите: сумму представительских расходов в целях налогообложения.

Задача 16.

По приказу ЗАО «Прогресс» работник, занятый в основном производстве, находился в командировке с 3 по 14 января. По возвращении из командировки работник представил авансовый отчет с приложением командировочного удостоверения и оправдательных документов о понесенных расходах:

- авиа-билеты (по проезду к месту командировки и обратно, включая НДС) – 36000 руб.;

- счет из гостиницы за проживание с 4 по 13 января, включая НДС – 15 тыс. руб.;

- аэродромные сборы – 100 руб..

Суточные за каждый день командировки выплачены в размере 1 тыс. руб.

Определите: сумму расходов по командировке в целях налогообложения за январь текущего года.

Комментарии к задаче 16: в соответствии с пп.12 п.1 ст. 264 НК РФ к расходам на командировку в целях налогообложения относятся:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения, а также подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Задача 17.

Штатный работник ЗАО «Прогресс» В.А. Иванов обучался в течение 3 месяцев на курсах делового английского языка в соответствии с договором с образовательным учреждением, имеющим лицензию на образовательную деятельность. Стоимость обучения составила 36 тыс. руб.

В.А. Иванов, согласно должностной инструкции, занимается подготовкой внешнеторговых контрактов, а также проводит переговоры с иностранными партнерами, т.е. повышение квалификации способствует эффективной работе В.А. Иванова в ЗАО «Прогресс».

Компания также оплатила курсы водительского мастерства. Стоимость обучения составила – 20 тыс. руб.

Определите: обоснованность включения расходов и их суммы с целях налогообложения прибыли.

Комментарии к задаче 17: в соответствии с пп.23 п.1 ст. 264 НК РФ к расходам на обучение относятся расходы:

- по основным и доп. профессиональным образовательным программам,

- профессиональной подготовки

- переподготовки работников налогоплательщика.

Условия отнесения расходов:

- российские образовательные учреждения, имеющие соответствующую лицензию;

- по окончании обучения работник должен отработать у налогоплательщика не менее 1 года.

- налогоплательщик в течение 1 года должен хранить документы, подтверждающие расходы на обучение;

- цель обучения – повышения профессиональной квалификации работника.

Задача 18.

ЗАО «Прогресс» в январе осуществляло размещение наружной рекламы собственной продукции на рекламных щитах по договору с подрядной организацией. Стоимость выполненных работ по акту за январь составила 15 тыс. руб. (в том числе НДС).

В I квартале организацией приобретено призов для участников рекламной акции на сумму 10200 руб. (в том числе НДС). Выручка от реализации продукции за 1 квартал составила 1689350 руб. (без НДС).

Определите: состав рекламных расходов, учитываемых для целей налогообложения при применении метода начисления.

Комментарии к задаче 18: в соответствии с пп.28 п.1 ст. 264 НК РФкрасходам на рекламу относят следующие расходы:

- мероприятия через средства массовой информации;

- на световую и иную наружную рекламу, включая изготовление рекламных стендов и щитов;

- участие в выставках, ярмарках, образцы товаров

Расходы на приобретение призов во время проведения рекламных кампаний, а также расходы на иные виды рекламы, не указанные в НК, признаются в размере не превышающим 1% от выручки от реализации.

Задача 18.

Выручка ООО «Кир» за 2007 г. (без НДС) составила 3900 тыс. руб., в т.ч.:

- в I кв. – 500 тыс. руб.;

- во II кв. – 1200 тыс. руб.;

- в III кв. – 1100 тыс. руб.;

- IV кв. – 1100 тыс. руб.

За I полугодие 2008г. ООО получило выручку в сумме 1900 тыс. руб., т.ч.:

- I кв. – 600 тыс. руб.;

- II кв. – 1300 тыс. руб.

Определите: имеет ли право компания перейти на кассовый метод и в какой период.

Задача 19.

Учетной политикой промышленного предприятия выручка от реализации продукции в целях налогообложения кассовым методом. В отчетном периоде поступило денежных средств за отгруженную продукцию на сумму 57 тыс. руб. Производственные затраты по реализованной продукции составили 42 тыс. руб. В отчетном месяце отгружено продукции на сумму 65 тыс. руб. Производственные затраты по отгруженной продукции составили – 50 тыс. руб.

Определите: сумму налога на прибыль в бюджет.

Задача 20.

Выручка от реализации продукции основного производства в целях налогообложения определяется кассовым методом. В апреле отчетного года выполнено строительно-монтажных работ на сумму 100 тыс. руб. В том же месяце поступило денежных средств на расчетный счет за работы, выполненные в предыдущем периоде на сумму 250 тыс. руб. Получено авансов от заказчиков в счет будущих работ – 15 тыс. руб. Производственные затраты по оплаченной продукции составили 87 тыс. руб. Начислено амортизации за третий квартал – 45 тыс. руб. Начислена заработная плата 60 тыс. руб.

Определите: сумму налога на прибыль в бюджет.

Задача 21.

Российская организация по результатам своей деятельности начислила за год общую сумму дивидендов в размере 700 тыс. руб., которую распределила между иностранной организацией - 200 тыс. руб. и пятью российскими организациями - по 100 тыс. руб.

Определите сумму налога на прибыль и сумму, выплаченную акционерам.

Задача 22.

Российская организация – плательщик налога на прибыль получила дивиденды от принадлежащих ей акций иностранной организации, действующей в РФ через постоянное представительство. Сумма выплаченных дивидендов составила 200 тыс. руб.

Определите величину налога на прибыль российской организации от данной операции. Каков порядок налогообложения, если между РФ и страной нахождения иностранной организации: 1) не заключен международный договор об избежании двойного налогообложения; 2) заключен такой договор.

Задача 23.

Выручка от реализации в целях налогообложения определяется методом начисления. В четвертом квартале отчетного года получено на расчетный счет доходов от основной деятельности на сумму 85 тыс. руб. Отгружено продукции на сумму 1900 тыс. руб., в т.ч. НДС. Получены внереализационные доходы в сумме 50 тыс. руб., в т.ч. НДС. Материалы отпущены в производство – 40 тыс. руб. Начислено в резервов по гарантийному ремонту в пределах установленных ограничений 12 тыс. руб. Начислено амортизации по амортизируемому имуществу 25 тыс. руб. Перечислено с расчетного счета на оплату труда – 350 тыс. руб. Начислена компенсация за использование личного транспорта в служебных целях в пределах утвержденных нормативов – 50 тыс. руб.

Определите: сумму налога на прибыль в бюджет.

Задача 24.

Учетная политика организации предусматривает определение выручки кассовым методом. В отчетном периоде поступило на расчетный счет за реализованную продукцию 120 тыс. руб. (в т.ч. НДС). Фактически произведенные материальные затраты составили 25 тыс. руб. Прочие затраты, учитываемые в составе производственных затрат составили 10 тыс. руб. Начислено амортизации в сумме 10 тыс. руб. Получено взносов в уставный фонд 50 тыс. руб. Перечислены с расчетного счета штрафы партнерам за нарушения условий договора – 25 тыс. руб. Материалы отпущены в производство – 30 тыс. руб. Работникам выплачена премия, не предусмотренная трудовым договором – 105 тыс. руб. Работникам начислена заработная плата в сумме – 1500 млн. руб.

Определите: сумму налога на прибыль в бюджет.

Задача 25.

Учетной политикой промышленной организации предусмотрено определение выручки от реализации основного производства методом начисления. В первом квартале отчетного года отгружено потребителям продукции на сумму 2400 тыс. руб. (в т.ч. НДС). Производственные материалы, пущенные в производство - 60 тыс. руб. Оплачена продукция поставщикам на сумму 25 тыс. руб. Поступило авансов от потребителей на сумму 80 тыс. руб. Поступило на расчетный счет штрафных санкций от смежников за нарушение ими договорных обязательств в сумме 20 тыс. руб. Получено доходов от сдачи имущества в аренду в сумме 60 тыс. руб. Начислена заработная плата работника – 500 тыс. руб. Выплачены дивиденды акционерам – 1500 тыс. руб. Начислены денежные средства ателье за пошив фирменной одежды сотрудникам – 350 тыс. руб., в т.ч. НДС.

Определите: налог на прибыль за первый квартал.

Задача 26.

Учетной политикой организации в целях налогообложения установлено определение выручки от реализации продукции методом начисления. В отчетном периоде отгружено продукции на сумму 360 тыс. руб. Поступило на расчетный счет за ранее отгруженную продукцию 180 тыс. руб. На приобретение сырья и материалов производственного назначения израсходовано 60 тыс. руб. Поставщики отгрузили полуфабрикатов на сумму – 300 тыс. руб. На приобретение технологического топлива и энергии израсходовано 30 тыс. руб. Произведена доплата в уставной фонд 20 тыс. руб. Выплачено дивидендов акционерам 30 тыс. руб. Перечислено в федеральный бюджет присужденные штрафные санкции за налоговые нарушения – 70 тыс. руб.

Определите: сумму налога на прибыль в бюджет.

Задача 27.

Все стоимостные показатели приведены без учета косвенных налогов. Учетной политикой промышленной организации в целях налогообложения установлено определение выручки от реализации продукции методом начисления. В отчетном периоде отгружено продукции на сумму 560 тыс. руб. Производственные затраты организации составили 160 тыс. руб. Расходы на ремонт основных средств составили 20 тыс. руб. Произведены расходы по добровольному страхованию на сумму 10 тыс. руб. Арбитражные сборы составили 15 тыс. руб. Передано по договору кредита 40 тыс. руб.

Определите: сумму налога на прибыль в бюджет.

Задача 28.

Организация приобрела продукцию за 100 тыс. руб., а реализовало ее за 70 тыс. руб. Рыночная цена товара на момент совершения сделки составила: а) 120 тыс. руб.; б) 85 тыс. руб.

Определите: обязательства организации по уплате налога

Задача 29.

Организация «Великий строитель» занимается ремонтом квартир, офисов и строительными работами.

За первое полугодие 200_г. компания осуществила выполнение следующих заказов:

| табл. 8 | ||

| Заказчик | Доход от работ (тыс. руб.) | Выполнение работ |

| ГУП | Да | |

| Частное лицо | Нет | |

| Организация | Да | |

| Страховая фирма | Да | |

| Организация | Нет | |

| Организация | Да | |

| Частное лицо | Нет | |

| ИТОГО | - |

Организацией за этот период произведены следующие операции (руб.):

Приобретены материалы для выполненная заказов по ремонту и строительству – 650 тыс.;

1. Приобретены материалы для ремонта офиса самой строительной организации – 20 тыс.;

2. Заработная плата рабочих, занятых выполнением заказов – 170 тыс.;

3. ЕСН, начисленный на заработную плату рабочих – 60250;

4. Заработная плата аппарата управления – 87 тыс.;

5. ЕСН, начисленный на заработную плату аппарата управления – 30972;

6. Амортизация, начисленная на основные средства, используемые при выполнении заказов по ремонту и строительству – 28600;

7. Амортизация здания офиса – 11 тыс.;

8. Представительские расходы – 10 тыс.;

9. Командировочные расходы – 16700, в т.ч. в пределах нормы – 12650;

10. Перечислено страховой компании по договору негосударственного пенсионного страхования – 75 тыс.;

11. Перечислено страховой компании по договору добровольного личного страхования – 50 тыс;

12. Расходы на оплату эктро- и теплоэнергию – 120 тыс.;

13. Расходы на охрану и пожарную безопасность – 30 тыс.;

14. Расходы на приобретение канцтоваров – 1500;

15. Получено безвозмездно оборудования от другой организации, стоимость оборудования по акту приема-передачи – 12 тыс.;

16. Перечислены средства детскому саду на приобретение игрушек – 12 тыс.;

17. Получено арендная плата – 36 тыс.;

18. Приобретено 20 тыс. $ по курсу 28 руб./$ (курс ЦБ РФ – 29,80 руб.);

19. Получены проценты от банка, начисленные на остаток средств на расчетном счете – 3200;

20. Начислен налог на имущество – 120 тыс.;

21. Начислен земельный налог – 11 тыс.;

22. Начислены платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду – 15 тыс.;

23. Начислен транспортный налог – 4 тыс.

24. Взносы в уставной фонд – 150 тыс.;

25. Выплачен штраф посредникам за нарушение условий договора – 50 тыс;

26. Местными органами власти произведено целевое финансирование организации – 700 тыс.

Определите: сумму налога на прибыль за 6 месяцев.

Комментарии к задаче 29: в соответствии со ст. 319 НК РФпод незавершенным производством (далее НЗП) понимается продукция (работы, услуги) частичной готовности, т.е. не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). Указанный порядок распределения прямых расходов (формирования НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и не подлежит применению в течение не менее 2 налоговых периодов.

В случае, если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей. Сумма остатков незавершенного производства на конец текущего месяца включается в состав прямых расходов следующего месяца.

Задача 30.

Организация «Великий строитель» занимается ремонтом квартир, офисов и строительными работами.

За первое полугодие 200_г. компания осуществила выполнение следующих заказов:

| табл. 9 | ||

| Заказчик | Доход от работ (тыс. руб.) | Выполнение работ |

| ГУП | Да | |

| Частное лицо | Нет | |

| Организация | Да | |

| Страховая фирма | Да | |

| Организация | Нет | |

| Организация | Да | |

| Частное лицо | Нет | |

| ИТОГО | - |

Организацией произведены следующие операции (руб.):

1. Приобретены материалы для выполненная заказов по ремонту и строительству – 1987400 (в т.ч. НДС);

2. Приобретены материалы для ремонта офиса самой строительной организации – 45 тыс. (в т.ч. НДС);

3. Заработная плата рабочих, занятых выполнением заказов – 760700;

4. ЕСН, начисленный на заработную плату рабочих – 120250;

5. Заработная плата аппарата управления – 500 тыс.;

6. ЕСН, начисленный на заработную плату аппарата управления – 75860;

7. Амортизация, начисленная на основные средства, используемые при выполнении заказов по ремонту и строительству – 35800;

8. Амортизация здания офиса – 21900;

9. Представительские расходы – 45900;

10. Командировочные расходы – 45700: из них суточные за 10 дней составили – 1500, ж/д билеты - 20 тыс.;

11. Перечислено страховой компании по договору негосударственного пенсионного страхования – 350 тыс.;

12. Перечислено страховой компании по договору добровольного личного страхования – 210 тыс.;

13. Расходы на оплату электро- и теплоэнергию – 84200;

14. Расходы на охрану и пожарную безопасность – 70 тыс.;

15. Расходы на приобретение канцтоваров – 2380;

16. Получено безвозмездно оборудования от другой организации, стоимость оборудования по акту приема-передачи – 17 тыс.;

17. Пожертвования – 11080;

18. Получено арендная плата – 97 тыс.;

19. Приобретено 29 тыс. $ по курсу 28 руб./$ (курс ЦБ РФ – 29,80 руб.);

20. Приобретено 5 тыс. фунтов стерлингов по курсу 37 руб./фунт (курс ЦБРФ – 35,5)

21. Начислен налог на имущество – 170 тыс.;

22. Начислен земельный налог – 17 тыс.;

23. Начислены штрафы в бюджет – 21 тыс.;

24. Начислен транспортный налог – 4 тыс.;

25. Получена неустойка от поставщиков – 33 тыс.;

Определите: сумму налога на прибыль за 6 месяцев.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 2178; Нарушение авторских прав?; Мы поможем в написании вашей работы!