КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Системный подход к анализу хозяйственной деятельности

Содержание и этапы комплексного экономического анализа

бельности продукции (группа 8). Сопоставив показатели объема выпуска продукции и величину капитала, направленного на формирование внеоборотных и оборотных активов, можно определить эффективность использования капитала (отдачу внеоборотных и оборачиваемость оборотных активов, группа 9). Показатели названных выше девяти групп влияют на величину финансовых результатов, на основе которых рассчитываются показатели рентабельности капитала (группа 10). Финансовое состояние коммерческой организации определяется на основе соотношения активов и источников их формирования (группа 11).

Успешное проведение аналитической работы зависит от уровня ее организации. Внутренняя аналитическая работа в фирме должна быть организована как цельная и продуманная система. Она должна включать производственный и финансовый, ретроспективный, оперативный и перспективный, комплексный и тематический анализ, а также использование результатов внешнего анализа деятельности других коммерческих организаций-конкурентов, поставщиков, покупателей, заемщиков. Экономический анализ может быть организован по-разному:

• в крупных фирмах — специализированные подразделения —группы при финансовом директоре (отделы или лаборатории);

• в средних фирмах — группа или хотя бы один специалист по финансовым вопросам (финансовый менеджер или заместитель директора по финансовым вопросам);

• в малых фирмах — главный бухгалтер.

Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным принципам. Эти принципы накладывают свой отпечаток на само аналитическое исследование и должны обязательно выполняться при организации, проведении и практическом использовании результатов анализа.

Рассмотрим важнейшие принципы экономического анализа [18].

1. Анализ должен носить научный характер, т.е. базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, основываться на передовых достижениях науки и техники, новейших методах экономических исследований.

Анализ должен быть комплексным. Комплексность исследования требует охвата всех структурных подразделений и всех сторон деятельности организации, а также изучения причинно-следственных взаимозависимостей.

Анализ должен проводится на основе системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и с внешней средой. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и взаимоподчиненности его отдельных элементов.

Анализ должен быть объективным, конкретным, точным. Он должен базироваться на достоверной, проверенной информации, а выводы его должны обосновываться точными аналитическими расчетами.

Анализ должен быть действенным, активно влиять на процессы производства и продаж, а также их результаты, т.е. своевременно выявлять недостатки, просчеты, упущения в работе, что даст возможность руководству организации своевременно принять необходимые меры по их устранению.

Анализ должен проводиться систематически, а не от случая к случаю.

Анализ должен быть оперативным. Оперативность означает умение быстро и четко проводить анализ и на его основе принимать управленческие решения.

Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

Аналитическая работа складывается из нескольких этапов, осуществляемых в приведенной последовательности:

определение целевой установки и объекта анализа;

общее ознакомление с объектом и разработка предварительного плана анализа: определение источников информации, выбор методики анализа;

подбор информации, предварительная проверка ее достоверности и качества;

изучение информации, применение конкретной методики анализа, выполнение расчетов;

подведение итогов: обобщение результатов и их экономическая интерпретация, т.е. составление заключения;

формирование управленческих решений (экономических, технических, организационных), направленных на мобилизацию внутренних резервов, ликвидацию выявленных недостатков и предотвращение их в дальнейшем.

Термин «системный подход» появился значительно позднее, чем он был реализован в практике экономического анализа. Первоначально его применяли в естественных науках и технике, затем стали использовать в некоторых общественных науках и экономике. Теоретической основой метода системного анализа является диалектика, важнейшие черты которой заключаются в рассмотрении явлений во взаимосвязи и развитии, диалектическом единстве части и целого.

Необходимость системного подхода к изучению экономических явлений, т.е. комплексного изучения экономики каждого хозяйствующего субъекта как единого целого, диктуется быстрым и непрерывным развитием организаций, увеличением масштабов их производственной, финансовой и хозяйственной деятельности, усложнением экономических связей, все более широким применением математических методов, современной компьютерной техники, реализацией принципов оптимальности в практике управления.

Системный подход к экономическому анализу проявляется в двух аспектах:

во-первых, каждый объект экономического анализа, т.е. каждая коммерческая организация, рассматривается как система;

во-вторых, оценка эффективности деятельности коммерческих организаций осуществляется с помощью многочисленных систем показателей, например система показателей себестоимости, система показателей прибыли, система показателей рентабельности, система показателей деловой активности, система показателей финансового состояния коммерческой организации и др.

С научных позиций производственно-хозяйственная деятельность организаций может быть представлена как система «затраты — продукция».

Система «затраты — продукция» состоит из трех взаимосвязанных подсистем:

1)ресурсов;

2)производственного процесса;

3)готовой продукции.

Входом системы «затраты — продукция» являются материально-вещественные потоки следующих ресурсов: основных фондов, оборотных средств, трудовых ресурсов. Выходом системы служат материально-вещественные потоки готовой продукции.

Производственный процесс переводит вход системы в ее выход, т.е. в результате производственного процесса ресурсы становятся готовой продукцией.

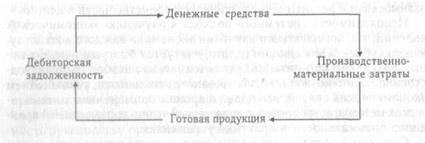

В условиях товарно-денежных отношений движение материально-вещественных потоков имеет стоимостную оценку, т.е. наряду с движением производственных ресурсов возникает оборот финансовых ресурсов. Например, организация покупает сырье и материалы, производит продукцию, а затем продает ее, как правило, в кредит, в результате чего образуется дебиторская задолженность, которая через некоторое время превращается в денежные средства, или, иными словами, происходит кругооборот оборотных активов (рис. 2.2) [12].

Рис. 2.2. Кругооборот оборотных активов

Системный подход к изучению производственной, хозяйственной и финансовой деятельности коммерческих организаций заключается в исследовании способов формирования информации об отдельных элементах производства в единое целое и воздействия процессов функционирования системы в целом на отдельные ее элементы.

Анализ деятельности организации приобретает системный характер, если при этом охвачены все ее стороны и элементы во взаимодействии, если данная деятельность рассматривается как целенаправленное единое целое, т.е. как система. Например, нельзя проводить анализ продаж в отрыве от анализа условий производства; нельзя исследовать эффективность производства в целом, но не рассматривать при этом финансовое положение коммерческой организации.

|

|

Дата добавления: 2014-12-27; Просмотров: 620; Нарушение авторских прав?; Мы поможем в написании вашей работы!