КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ эффективности управления запасами и затратами

|

|

|

|

От оптимальности запасов зависят конечные результаты деятельности предприятия.

Задачи эффективности управления запасами и затратами сводятся к следующим:

1)оптимизации общего размера и структуры запасов товарно-материальных ценностей;

2)минимизации затрат по их обслуживанию;

3)обеспечению эффективного контроля за их движением.

На наш взгляд, следует согласиться с мнением В.В. Ковалева, что производственные запасы в данном случае понимаются в более широком смысле, чем просто сырье и материалы, необходимые для производственного процесса, т.е. к ним относятся сырье, материалы, незавершенное производство, готовая продукция, товары для перепродажи и др. Для финансовых менеджеров и аналитиков важна общая сумма денежных средств, омертвленных в запасах в течение технологического (производственного) цикла; именно поэтому можно объединить эти, разнородные на первый взгляд, активы в одну группу [2].

Управление запасами имеет огромное значение в технологическом и финансовом аспектах. С позиции управления финансами предприятия запасы — это иммобилизованные средства, т.е. средства, отвлеченные из оборота. Без такой вынужденной иммобилизации не обойтись, однако вполне естественным является желание минимизировать вызываемые этим процессом косвенные потери, с определенной долей условности численно равные доходу, который можно было бы получить, инвестировав соответствующую сумму в какой-то альтернативный проект (например, положив деньги в банк под проценты). Эти косвенные потери при определенных обстоятельствах могут стать и прямыми. Исследования показывают, что при вынужденной реализации активов, например в случае банкротства компании, многие оборотные средства попадают в разряд неликвидов, а.вырученная от их реализации сумма может быть гораздо ниже учетной стоимости [2].

|

|

|

Эти очевидные замечания и объясняют отчасти распространенность формализованных моделей управления запасами, что имеет место в крупных компаниях с налаженным и жестко структурированным производственно-технологическим процессом. Независимо от того, используются формализованные модели или нет, руководители любой компании следуют некоторым принципам управления запасами, выбирая стратегию их финансирования. Эти принципы предполагают ответы на два вопроса [2]:

1) какой должна быть структура источников запасов;

2) какой должен быть объем запасов?

Ответ на первый вопрос может быть получен с помощью одной из четырех моделей поведения: идеальной, агрессивной, консервативной и компромиссной. Суть идеальной модели состоит в том, что оборотные средства должны в полном объеме покрываться краткосрочными пассивами, т.е. кредиторской задолженностью. Такой подход довольно рискован, поскольку в соответствии с ним все собственные средства должны быть вложены во внеоборотные активы и в случае возможных затруднений с кредиторами понадобится ликвидация некоторой их части, что сопряжено с различными трудностями, в том числе и временного характера.

Агрессивная модель предполагает, что долгосрочные пассивы (собственный и заемный капиталы) служат источниками покрытия внеоборотных активов и системной части оборотных средств, т.е. того их минимума, который необходим для осуществления текущей хозяйственной деятельности.

Консервативная модель предусматривает, что и варьирующая часть оборотных средств (та часть оборотных средств, которая превышает их системную составляющую и возникает лишь в пиковые периоды) также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Заметим, что приведенное выражение об отсутствии кредиторской задолженности не следует понимать буквально. Речь идет о моделировании поведения управленческого персонала в отношении оборотных активов и расчетов с кредиторами. В частности, теоретически можно представить ситуацию, когда предприятие приобретает сырье и материалы за наличный расчет, расплачивается с бюджетом в момент начисления задолженности, не пользуется краткосрочными банковскими кредитами и т.п. Поскольку в краткосрочных источниках средств доминирует кредиторская задолженность, описанная условная ситуация с приобретением сырья за наличный расчет как раз и приводит к отсутствию кредиторской задолженности; точнее, она останется, но будет незначительной.

|

|

|

Компромиссная модель наиболее реальна. В этом случае внеоборотные активы, системная часть оборотных средств и приблизительно половина их варьирующей части покрываются долгосрочными пассивами.

Для ответа на второй вопрос, связанный с эффективностью управления величиной запасов, необходимо установить следующее:

а) можно ли в принципе оптимизировать политику управления величиной запасов;

б) какой объем запасов является минимально необходимым;

в) когда следует заказывать очередную партию запасов;

г) каков должен быть оптимальный объем заказываемой партии?

Решение любой оптимизационной задачи предполагает выбор целевого критерия. Для определения величины запасов таким критерием являются затраты, связанные с поддержанием запасов и укруп-ненно состоящие из двух элементов: затрат по хранению и затрат по размещению и выполнению заказов. Очевидно, что эти два элемента изменяются обратно пропорционально друг другу: например, чем больше завезенная партия запасов, тем одновременно большие затраты требуются для ее хранения (в частности, нужны складские помещения в достаточном объеме) и меньшие затраты — для завоза (не нужно лишний раз пользоваться услугами транспортных организаций).

Во многих учебниках расчет размера оптимальной партии заказа (EOQ — Economic Order Quantity) предлагается выполнять по следующей формуле [3]:

|

|

|

где EOQ — объем партии, ед.; F — стоимость выполнения одной партии заказа, ден. ед.; D — общая потребность в сырье на период, ед.; Н — затраты по хранению единицы сырья, ден. ед.

Отсюда оптимальный размер производственного запаса определяется так [3]:

Рассмотрим следующий пример. Пусть годовая потребность в металле 80 000 т, средняя стоимость размещения 2000 руб., средняя стоимость хранения единицы товара 20 руб., тогда

При таких объемах средней партии поставки и среднего запаса сырья затраты предприятия по обслуживанию будут минимальными.

В рамках этой теории разработаны и схемы управления запасами, позволяющие с помощью ряда параметров формализовать процедуру обновления запасов, в частности определить их уровень, при котором необходимо делать очередной заказ. Одна из таких схем состоит из следующих моделей [2]:

RP = MU х MD;

SS = RP-AU xAD

MS = RP + EOQ - LU x LD,

где AU — средняя дневная потребность в сырье, ед.; AD — средняя продолжительность выполнения заказа (от момента размещения до момента получения сырья), дн.; SS — наиболее вероятный минимальный уровень запасов, ед.; MS — максимальный уровень запасов, ед.; RP — уровень запасов, при котором делается заказ, ед.; LU — минимальная дневная потребность в сырье, ед.; MU — максимальная дневная потребность в сырье, ед.; MD — максимальное число дней выполнения заказа; LD — минимальное число дней выполнения заказа.

Для финансового менеджера огромную роль играет и знание логики анализа производственных запасов. Не вдаваясь подробно в методику анализа, отметим только, что в ее основе лежит, в частности, понимание принципов представления запасов в отчетности. В зависимости от того, какие методы учета запасов (или себестоимости продукции) определены учетной политикой хозяйствующего субъекта, возможна различная оценка средств, вложенных в запасы, а следовательно, и различные значения параметров, участвующих в определении оптимальной политики управления ими.

Важнейшей процедурой анализа запасов, выполняемой в рамках внутрифирменного финансового анализа, является оценка их оборачиваемости. Основной показатель — это время обращения в днях. Он рассчитывается как отношение среднего за период остатка запасов к однодневному их обороту в этом же периоде. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в хозяйственный оборот, а замедление — их отвлечением, относительно более длительным омертвлением в запасах (иначе —иммобилизацией собственных оборотных средств). Сумма средств, дополнительно вовлеченных в оборот (или отвлеченных из него), рассчитывается по следующей формуле:

|

|

|

ΔbC=(b1-b0)*m1=Δb*m1

где: ΔbC — сумма средств, дополнительно вовлеченных в оборот, если ΔbC < 0, либо сумма отвлеченных из оборота средств, если ΔbC > 0; bQ, b1 — оборачиваемость запасов соответственно в базовом и отчетном периодах, дн.; m1 — однодневный фактический оборот в отчетном периоде.

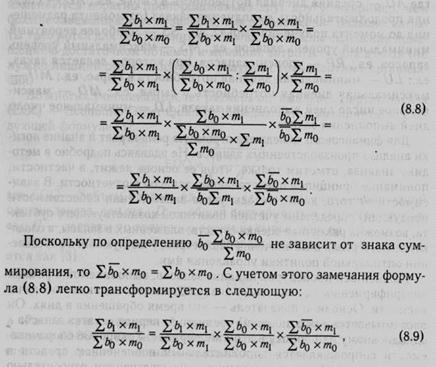

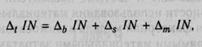

Анализ производственных и товарных запасов может выполняться с использованием жестко детерминированных факторных моделей. Вывод формулы сравнительно несложен; для этого применяется известный в факторном анализе прием, заключающийся в расширении жестко детерминированной факторной модели путем одновременного домножения и деления на новый фактор [2]

где b — время обращения /-й товарной группы, дн.; т — однодневный товарооборот г-й товарной группы.

Формула (8.9) описывает трехфакторную жестко детерминированную мультипликативную модель. Согласно этой модели величина товарных запасов может быть представлена как функция трех параметров: товарооборачиваемости отдельных товаров (товарных групп), структуры товарооборота, объема товарооборота. С помощью данной модели можно найти, каким образом каждый из этих факторов повлиял на изменение величины товарных запасов [2]:

Приведенная методика анализа товарных запасов наибольшее значение имеет для торговых предприятий, в которых, как известно, основную часть оборотных активов составляют именно товарные запасы. Выше уже упоминалось, что эффективность текущей деятельности предприятия в значительной степени определяется скоростью трансформации оборотных активов из одного вида в другой. Товарные запасы являются одним из видов оборотных активов. Чем выше оборачиваемость средств, вложенных в товарооборотные запасы, тем меньшим их количеством можно обеспечить торгово-производственный процесс. И наооборот, чем ниже оборачиваемость, тем дольше денежные средства омертвлены в запасах и тем меньше они дают отдачу.

По результатам анализа разрабатываются мероприятия, направленные на повышение эффективности использования материальных ресурсов на предприятии.

где b — время обращения г'-й товарной группы, дн.; т — однодневный товарооборот г'-й товарной группы.

Контрольные вопросы

1.Каковы задачи анализа и источники информации для его проведения?

2.Какие показатели применяются для анализа эффективности использования материальных ресурсов?

3.Какие показатели характеризуют обеспеченность предприятия материальными ресурсами и каково их экономическое содержание?

4.Каковы основные направления эффективности использования материальных ресурсов?

5.Какие факторы влияют на величину материальных затрат?

6.Какие факторы влияют на величину прямых материальных затрат?

7.Какие обобщающие и частные показатели применяются для анализа эффективности использования материальных ресурсов?

8.Как строится факторная модель взаимосвязи показателя материалоемкости с прямыми материальными затратами?

9.Какова факторная модель зависимости прибыли на рубль материальных затрат и факторов, влияющих на этот показатель? Какие алгоритмы могут быть использованы для расчета этого влияния?

10.Каковы перспективные направления анализа состояния материальных запасов?

11.Какими будут результаты анализа эффективности использования материальных ресурсов, если стоимость объема выпуска продукции и затраты материалов на ее производство за предыдущий год

составляли 100 и 160 тыс. руб., а по факту соответственно — 120 и 200,5 тыс. руб.?

12.Какие согласно полученным результатам можно дать рекомендации для повышения эффективности использования материальных ресурсов?

Литература

1.КаньковскаяА.Р., Тарушкин А.Б. Экономический анализ: Учеб.метод. пособие. Москва; СПб.: Издательский дом «Герда», 2003.

2.Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2001.

3.Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. М.: ИНФРА-М, 2001.

Глава 9

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 2341; Нарушение авторских прав?; Мы поможем в написании вашей работы!