КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ материальных затрат 1 страница

|

|

|

|

В структуре затрат на производство материальные затраты имеют, как правило, наибольший удельный вес.

В калькуляциях себестоимости продукции часть материальных затрат выделяется в самостоятельные статьи: сырье и материалы (за вычетом возвратных отходов); покупные изделия, полуфабрикаты и услуги сторонних организаций; топливо и энергия на технологические цели (см. табл. 9.8). Как уже отмечалось, такие материальные затраты являются прямыми. Другая часть материальных затрат, связанных с обслуживанием производства и управлением, в калькуляции не выделяется. Они входят в комплексные статьи: общехозяйственные расходы, общепроизводственные расходы, расходы на продажу и ряд других. Анализ таких материальных затрат осуществляется в составе указанных комплексных статей расходов.

Рассмотрим методику анализа прямых материальных затрат. Она во многом определяется видом потребляемых материалов, технологией и организацией производства. Однако в большинстве случаев все факторы изменения материальных затрат условно можно разбить на две группы: I — факторы, отражающие количественный расход материалов (факторы норм); II — факторы, определяющие стоимость их заготовления (факторы цен).

Влияние каждой группы факторов на изменение материальных затрат можно найти с помощью подстановки, т.е. условной величины, которая позволит ответить на вопрос: какова была бы сумма материальных затрат при фактическом удельном расходе материалов и базовой (плановой или фактической за предыдущий период) стоимости их заготовления. Влияние I группы факторов можно установить, если вычесть из подстановки (МЗусл) базовую сумму материальных затрат (М30), влияние II группы — путем вычитания подстановки из фактической величины материальных затрат (M3j) (табл. 9.9).

|

|

|

Таблица 9.9

Расчет влияния факторов на изменение материальных затрат

| Материальные затраты (МЗ) | Факторы | Формула расчета | |

| количественный расход материалов (Kj) | стоимость заготовления единицы материала (S,) | ||

| Базовые | Базовый | Базовая |

|

| Подстановка | Отчетный | Базовая |

|

| Отчетные | Отчетный | Отчетная |

|

| Изменение МЗ | МЗусл – МЗ0 | МЗ, - МЗусл |  МЗ = МЗ, - М30 МЗ = МЗ, - М30

|

Примечание. Здесь п — количество видов материалов, потребленных при производстве данного продукта; i=1, …, n.

Данные для проведения такого анализа берутся из отчетных калькуляций себестоимости отдельных изделий при наличии в них расшифровок материальных затрат (табл. 9.10).

На практике нередки случаи замены одних материалов другими. В нашем примере материал Б заменен материалом В. Изменилось не только количество потребленных материалов, но и их стоимость. Результат замены определяется суммированием двух величин. Нужно разность в количественном расходе заменяющего и заменяемого материала умножить на цену заменяемого, затем разность их цен умножить на количественный расход заменяющего, а потом сложить полученные суммы.

Таблица 9.10

Выписка из калькуляции по изделию X

| Виды материалов | По базовой калькуляции | По фактической калькуляции | ||||

| количественный расход на одно изделие | стоимость единицы материала, руб.(гр. 2х хгр. 3) | сумма, руб. | количественный расход на одно изделие | стоимость заготовления единицы материала, руб. | сумма, руб. (гр. 5 х х гр. 6) | |

| А | 3(кг) | 2 (кг) | ||||

| Б | 1,5 (м) | - | - | - | ||

| В | - | - | - | 1,2 (м) | ||

| Итого на изделие | X | X | X | X | ||

| Выпуск изделия в отчетном периоде | X | X | X | 500 (шт.) | X | X |

Факторный анализ материальных затрат показан в табл. 9.11. Размер влияния факторов на изменение материальных затрат по всему выпуску данного изделия рассчитан путем умножения факторных отклонений на единицу изделия на его фактический выпуск в отчетном периоде.

|

|

|

Рис. 9.2. Схема факторов изменения количественного расхода материалов

Таблица 9.11 Расчет влияния факторов на изменение материальных затрат

| № | На одно изделие, руб. | На выпуск, тыс. руб. | |

| Факторы | стр. | (экономия «-», | (экономия «-», |

| рост ♦+») | рост «+») | ||

| Изменение ко | 2 х ЮО - 300 = -100 | -100 х 500: 1000 =-50 | |

| личественного | |||

| расхода мате- | |||

| риала А | |||

| Изменение | 240 - 2 х ЮО = +40 | 40 х 500: 1000 = +2 | |

| стоимости за- | |||

| готовления | |||

| материала А | |||

| Замена мате- | |||

| риала Б мате- | |||

| риалом В: | |||

| а) изменение | (1,2-1,5)х40 =-121 | ||

| количества | = -6 | -6 х 500: 1000 = -3 | |

| б) изменение | (45 - 40)х 1,2 =+6 J | ||

| стоимости | |||

| заготовления | |||

| Итого | 294 - 360 = -66 | -66 х 500: 1000 = -33 |

В рассматриваемом примере экономия материальных затрат по изделию достигнута за счет снижения количества израсходованного материала А и использования рациональной замены, а их рост обусловлен повышением стоимости заготовления материала А.

Задачей дальнейшего анализа является выявление причин возникших отклонений. Так, количественный расход материалов определяется факторами изменения норм и отклонений от норм, которые в свою очередь детализируются по факторам следующего порядка, приведенным на рис. 9.2.

Наилучшие результаты такой анализ дает при нормативном методе учета затрат на производство, когда в системном бухгалтерском учете фиксируются изменения норм расхода материалов и отклонения от норм по видам материалов, изделий и причинам, обусловившим эти изменения.

Тщательно также должны быть изучены факторы II группы — изменения стоимости заготовления материалов.

Согласно ПБУ 5/01 «Учет материально-производственных запасов» материальные запасы принимаются к бухгалтерскому учету по фактической себестоимости, которая отражает сумму фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов.

|

|

|

Фактические затраты на приобретение материально-производственных запасов включают:

• суммы, уплачиваемые по договору поставщику;

• суммы, уплачиваемые специализированным организациям за информационные и консультационные услуги, связанные с приобретением запасов;

• таможенные пошлины;

• вознаграждения, уплачиваемые посреднической организации;

• затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

• затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях;

•другие расходы, связанные с приобретением материальных ресурсов.

Приведенный выше алгоритм анализа влияния факторов на изменение материальных затрат может применяться к организациям, рассчитывающим расход материалов на единицу продукции (удельный расход). В ряде же отраслей промышленности определяют не удельный расход, а выход продукции в процентах от исходного сырья (сахарная, хлебопекарная, мясоконсервная и другие отрасли). В таком случае модель факторной зависимости материальных затрат может быть представлена следующим образом:

где Ь — процент выхода продукции из исходного сырья; S — стоимость заготовления единицы сырьевого ресурса.

Применив к рассматриваемой зависимости способ абсолютных отклонений, определим влияние на изменение материальных затрат следующих факторов:

а) изменения процента выхода продукта из исходного сырья:

т.е. изменение процента выхода продукта следует разделить на отчетный процент выхода и умножить на базовые материальные затраты. Знак «-» означает обратное влияние данного фактора на изучаемый показатель: снижение процента выхода продукции ведбт к росту материальных затрат, и наоборот;

|

т.е. изменение стоимости заготовления единицы сырья делится на отчетное значение процента выхода продукции.

Повышение процента выхода продукции из исходного сырья достигается путем совершенствования технологических процессов и организации производства, внедрения новой техники.

|

|

|

9.3.2. Анализ затрат на оплату труда

Для управления себестоимостью расходы на оплату труда анализируются по двум направлениям:

1)как элемент затрат на производство;

2)статья калькуляции себестоимости продукции.

Рассмотрим порядок анализа заработной платы как статьи калькуляции. Согласно проекту Методических указаний по учету затрат на производство продукции, работ, услуг в статье «Затраты на оплату труда» отражаются оплата труда работников организации, деятельность которых связана с участием непосредственно (в той или иной степени) в производстве продукции, за фактически выполненную работу, а также другие выплаты, предусмотренные действующим трудовым законодательством, коллективными договорами, локальными нормативными актами организации.

От выполнения плана производства зависит (прямо или косвенно) оплата труда рабочих-сдельщиков и премии, выплачиваемые за производственные результаты. Анализ оплаты труда рабочих-сдельщиков осуществляется по калькуляциям себестоимости отдельных изделий (работ, услуг). В отраслях промышленности, где этот показатель занимает значительный удельный вес в себестоимости продукции, в специальном разделе калькуляции предусматривается его расшифровка. По отдельным операциям приводятся плановые и фактические данные о трудоемкости выполняемых работ и расценках.

Сумма заработной платы на изделие (Зи) рассматривается в зависимости от этих двух факторов

где Ht — трудоемкость г-й операции при изготовлении данного изделия, нормо-час; р,- - расценка за один нормо-час, руб. (коп.); т — количество операций при изготовлении изделия; / = 1,..., т.

Влияние указанных факторов на изменение сдельной заработной платы по изделию определяют с помощью способа абсолютных отклонений:

|

Далее выясняют причины отклонений. Так, изменение трудоемкости операции может зависеть от степени выполнения норм выработки и их изменения. Изменение норм определяется уровнем внедрения в производство оргтехмероприятий по совершенствованию техники, технологии и организации производства, соблюдением трудовой дисциплины, рациональностью организации рабочих мест и некоторыми другими факторами. Расценки в свою очередь зависят от принятой системы оплаты труда, квалификации рабочих, выполнения норм выработки и других факторов.

Чтобы определить, насколько изменится себестоимость всей продукции за счет изменения норм трудоемкости и расценок по изделию, следует полученные отклонения умножить на фактический выпуск данных изделий в натуральном выражении в отчетном периоде.

В ходе анализа проверяется также обоснованность норм времени и расценок. Если нормы времени занижены, то они легко перевыполняются. Отсюда возникает переплата заработной платы.

При анализе заработной платы рабочих-повременщиков следует учитывать, что неправильно исчисленная трудоемкость выполняемых ими работ ведет к завышению численности, а следовательно — к перерасходу заработной платы.

Заработная плата всего персонала организации отражается в затратах на производство как элемент «затраты на оплату труда». В этом случае анализ данного показателя может быть осуществлен по следующим направлениям:

• общая оценка использования затрат на оплату труда;

• анализ состава и структуры затрат на оплату труда по категориям персонала;

• изучение изменения заработной платы по факторам.

Цель проведения анализа заключается в изыскании неиспользованных резервов возможной экономии расходов на оплату труда.

Источниками информации для проведения анализа являются показатели плана и отчета по труду, калькуляции себестоимости отдельных изделий, расшифровка затрат на оплату труда (ЗОТ) в регистрах бухгалтерского учета к бухгалтерскому счету 70 «Расчеты с персоналом по оплате труда».

Общая оценка затрат на оплату труда (ЗОТ) заключается в определении абсолютного и относительного отклонения по показателю.

Расчет производится по персоналу в целом и по каждой категории в отдельности. Однако превышение относительно базовой (плановой) суммы оплаты труда может быть вызвано увеличением объема производства продукции, что вполне оправдано. В связи с этим фактические затраты следует сравнивать с базовыми, пересчитанными на темпы роста объема продукции (JОП)

Расчет относительного отклонения производится по персоналу в целом и в том числе по категории рабочих. Пересчет базовой суммы заработной платы возможен с учетом поправочного коэффициента, отражающего степень зависимости зарплаты от объема продукции.

Наличие относительной экономии свидетельствует об опережающем росте производительности труда по сравнению с ростом средней заработной платы, что приводит к снижению оплаты труда, приходящейся на рубль объема продукции, и экономии по себестоимости.

Таблица 9.12

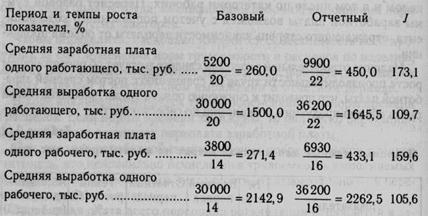

Исходные данные для анализа затрат на оплату труда, тыс. руб.

| № | Базовый | Отчетный | Темпы | Абсолютное | |

| Показатели | стр. | период | период | роста (У), /о | изменение (гр. 4 - гр. 3) (+,-) |

| Объем продукции в це- нах, сопоставимых с ба- зовым периодом | 30 ООО | 36 200 | 120,67 | X | |

| Затраты на оплату труда В том числе рабочих Численность работников В том числе рабочих Отработано всеми рабо- чими за период, тыс. час | 5200 3800 28,0 | 30,6 | 190,38 182,37 110,0 114,29 109,29 | +4700 +3130 +2 +2 +2,6 | |

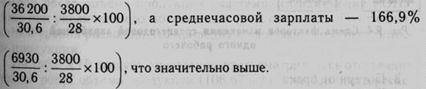

По данным, приведенным в табл. 9.12, затраты на оплату труда всего персонала увеличились по сравнению с аналогичными затратами в базовом периоде на 4700 тыс. руб., в том числе рабочих — на 3130 тыс. руб. С учетом темпов роста объема производства отклонения составляют:

— в целом по персоналу

9900 - 5200 х 1,2067 = 3625 тыс. руб.;

— по категориям рабочих

6930 - 3800 х 1,2067 = 2345 тыс. руб.

Наличие относительного роста оплаты труда свидетельствует о неблагоприятном соотношении: темпы роста средней заработной платы опережают рост производительности труда как по персоналу в целом, так и по категории рабочих. Сказанное подтверждается следующим расчетом.

Влияние соотношения темпов роста производительности труда и средней заработной платы на себестоимость продукции может быть определено по формуле

По персоналу организации в целом эта сумма составит

(190,38 - 120,67): 100 х 5200 = 3625 тыс. руб.,

в том числе по категории рабочих

(182,37 - 120,67): 100 х 3800 = 2345 тыс. руб.

Полученные значения увеличения себестоимости совпадают с рассчитанными выше суммами относительного отклонения затрат на оплату труда и соответствуют показателям табл. 9.6, по данным которой зарплатоемкость продукции увеличилась на 10,02 коп. на каждый рубль объема продукции. Это произошло в результате неудовлетворительного соотношения между темпами роста показателей средней выработки и средней заработной платы.

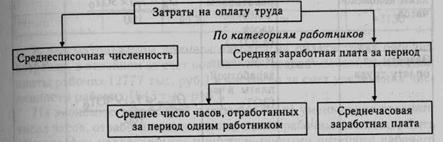

В ходе дальнейшего анализа необходимо установить причины, повлиявшие на изменение заработной платы каждой категории персонала (рис. 9.3).

Рис. 9.3. Схема факторного разложения затрат на оплату труда

где Т — среднесписочная численность работников; ч — среднее число часов, отработанных за период одним работником; R — общее число отработанных работниками человеко-часов; Зчас — среднечасовая заработная плата одного работника.

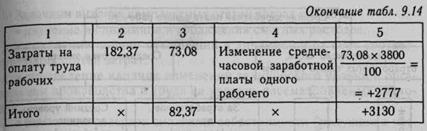

Влияние факторов на изменение затрат на оплату труда можно оценить с помощью способа процентных разниц (табл. 9.13).

Таблица 9.13

Алгоритм расчета влияния факторов способом процентных разниц

В рассматриваемом примере затраты на оплату труда рабочих возросли, в основном за счет повышения средней часовой заработной платы рабочих (2777 тыс. руб.) и частично за счет увеличения численности рабочих (543 тыс. руб.).

На экономию заработной платы повлияло уменьшение среднего числа часов, отработанных за период одним рабочим, что может быть обусловлено целодневными и внутрисменными потерями рабочего времени.

Повышение средней оплаты за час может быть вызвано увеличением среднечасовых выплат сдельщикам и (или) повременщикам, повышением среднего уровня доплат, ростом дополнительной заработной платы, изменением форм оплаты труда (рис. 9.4).

Желательно, чтобы рост средней часовой заработной платы происходил по мере роста средней часовой производительности труда, но более медленными темпами. В рассматриваемом примере темп роста среднечасовой выработки одного рабочего составил 110,4%

Резервы экономии затрат на оплату труда заключаются прежде всего в ликвидации выплат непроизводительного характера: доплат сдельщикам в связи с изменением условий работы, за работу в сверхурочное время, оплаты вынужденных простоев, брака не по вине рабочих и т.п. (см. рис. 9.4).

9.3.3. Анализ комплексных статей затрат

В составе себестоимости продукции выделяются следующие основные группы комплексных расходов:

1.Общепроизводственные расходы (ОПР).

2.Общехозяйственные расходы (ОХР).

Задачами анализа комплексных статей затрат являются:

• изучение их динамики и соблюдения сметных расходов;

• выявление причин отклонений в динамике и от смет соответствующих статей затрат;

• определение влияния изменений технического уровня и организации производства и труда на уровень рассматриваемых расходов;

• выявление резервов снижения себестоимости продукции в части комплексных затрат.

По признаку зависимости от объема продукции комплексные расходы делятся на условно-переменные и условно-постоянные. К условно-переменным относятся расходы, связанные с содержанием и эксплуатацией оборудования (в составе общепроизводственных затрат1), прочие производственные расходы, расходы на продажу. Они в значительной степени зависят от объема продукции. В ходе экономического анализа каждая группа расходов рассматривается отдельно.

Анализ расходов по обслуживанию производства и управлению (РОПУ)

На начальном этапе анализа РОПУ определяется динамика (выполнение плана) абсолютной суммы расходов, а также их уровня в расчете на рубль произведенной продукции. При этом превышение темпов роста объема продукции над темпами изменения РОПУ даже при увеличении их абсолютных сумм свидетельствует о снижении уровня расходов, что приводит к экономии по себестоимости продукции.

Из табл. 9.15 следует, что планом предусматривалось отставание темпов роста объема продукции (106,67%) от темпов роста расходов по обслуживанию производства и управлению в целом (112,0%) и в том числе по каждой их группе. Следовательно, планировалось повышение РОПУ в копейках на рубль объема продукции в целом и по обеим статьям, что повлекло за собой увеличение плановой себестоимости продукции.

Фактически по отношению к предыдущему периоду объем производства возрастал быстрее, чем РОПУ в целом и по каждой статье в отдельности. В результате расходы на рубль продукции снизилиськак по сравнению с предыдущим годом, так и с планом. Однако реальность плана в данном случае может быть подвергнута сомнению1.

Данные, приведенные в табл. 9.15, позволяют представить только общую картину изменения расходов. На полученные результаты повлияло взаимодействие множества факторов. Выявить резервы экономии затрат можно лишь на основе тщательного изучения их динамики и отклонений от сметы по каждой группе расходов в отдельности, а внутри группы — по более дробным позициям.

При этом из состава общепроизводственных расходов следует выделять расходы на содержание и эксплуатацию оборудования (РСЭО), которые являются условно-переменными (кроме амортизации). К РСЭО относятся расходы на смазочные, обтирочные и другие виды материалов для ремонта и ухода за оборудованием; амортизация оборудования и транспортных средств (внутризаводской транспорт); заработная плата с отчислениями на социальные нужды рабочих, обслуживающих оборудование; расходы всех видов энергии, пара, сжатого воздуха, воды; услуги вспомогательных производств по обслуживанию оборудования и рабочих мест и прочие расходы, связанные с использованием оборудования.

В процессе анализа по всей группе расходов и в том числе по каждому их виду определяются абсолютные и относительные отклонения

Пересчет на объем продукции осуществляется по каждому виду расходов, кроме амортизации, которая относительно ее выпуска является постоянной величиной за исключением случая, когда амортизация начисляется пропорционально объему продукции. При анализе причин отклонений от сметы (пересчитанного плана) выясняется, чем они вызваны: изменением объема производства или же их сметной стоимости. Относительное отклонение по каждой статье отражает степень соблюдения запланированных расходов, а разность между абсолютным и относительным отклонением — вли яние объема продукции на изменение затрат, которое может быть определено с помощью прямого расчета:

Другая часть общепроизводственных расходов носит характер общецеховых расходов, связанных с управлением. К ним относятся: заработная плата и отчисления на социальные нужды цехового персонала; расходы на содержание и ремонт зданий, сооружений, инвентаря, используемых для производственных нужд; амортизация зданий и сооружений производственного назначения; арендная плата за производственные помещения, машины и оборудование; оплата простоев рабочих, связанных с внутренними причинами (по вине организации); недостачи и потери от порчи материальных ценностей и незавершенного производства (если виновники не установлены); и др.

Анализ общепроизводственных постоянных расходов заключается в определении абсолютных отклонений по каждому их виду по сравнению с данными предыдущего периода и сметой, в выявлении причин изменений, в том числе причин превышения сметных затрат.

Общим для всех общепроизводственных расходов является то, что они возникают в основном в производственных подразделениях, планируются и учитываются по местам их возникновения и могут контролироваться в рамках управленческого учета.

Общехозяйственные расходы (ОХР) не связаны непосредственно с производственным процессом. Они идут на обеспечение функций управления в рамках всей организации. Эти расходы также являются комплексными, так как объединяют разные по экономическому содержанию затраты. В состав ОХР входят административно-управленческие расходы, затраты на содержание общехозяйственного (неуправленческого) персонала, амортизационные отчисления и расходы на ремонт и содержание основных средств общехозяйственного назначения, расходы по оплате информационных, аудиторских и консультационных услуг, а также услуг связи и банков, расходы на пожарную и сторожевую охрану, подготовку и повышение квалификации кадров и другие расходы общехозяйственного назначения.

Номенклатура всех комплексных затрат устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

Как и по другим условно-постоянным затратам, в процессе анализа общехозяйственных расходов устанавливаются абсолютные отклонения от плана (сметы) и данных предыдущего периода как в целом по группе, так и по каждой статье в отдельности:

ΔОХР = OXP1 - ОХР0. (9.43)

Суммы экономии (перерасхода) должны определяться развернуто по каждой позиции внутри данной группы расходов.

Ввиду многообразия видов затрат, входящих в расходы по обслуживанию производства и управлению, столь же различны и причины, обусловливающие их отклонения. Для их выявления используются не только данные калькуляций себестоимости отдельных изделий, смет затрат, внутрипроизводственной отчетности предприятия, но и первичные бухгалтерские документы, расчеты, нормы, штатное расписание и другие источники информации.

В заключение анализа РОПУ определяются резервы возможного снижения себестоимости по этим статьям и разрабатываются управленческие решения по использованию выявленных резервов. К последним относятся суммы сокращения неоправданного роста затрат по отдельным статьям и суммы непроизводительных затрат, а к предложениям по их реализации — конкретные мероприятия по устранению причин, порождающих эти отклонения.

Непроизводительные расходы, которые могут быть отнесены к резервам в составе РОПУ, включают в себя предотвращение потерь от простоев по внутренним причинам, недостач материальных ценностей в производстве и на складах при отсутствии виновных лиц и некоторых других расходов.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1001; Нарушение авторских прав?; Мы поможем в написании вашей работы!