КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проблема использования ассимиляционного потенциала окружающей среды

Постановка проблемы рационального использования АПОС обусловлена жизненной необходимостью пользования природными благами и связанными с этим негативными последствиями хозяйственной деятельности. Данная проблема имеет несколько аспектов

Рассмотрения.

Во-первых, трудность количественной определенности АПОС ставит вопрос о допустимом количестве вредных выбросов, которые может принять окружающая среда без изменения своих основных свойств (какое количество АПОС как природного ресурса может быть использовано в хозяйственной деятельности).

Во-вторых, практически не решен вопрос о представлении АПОС в качестве природного ресурса (понятие детериорационного кадастра представляет собой пока только научную категорию). Это обстоятельство, а также отсутствие четкой количественной определенности АП ОС не позволяет рассматривать его как объект собственности.

В-третьих, при отсутствии объекта собственности нет (не может быть) и собственника (субъекта собственности). В этом случае невозможно решить вопрос о распределении прав на использование этого ограниченного ресурса.

В-четвёртых, существует вопрос объективной экономической оценки ЛЛОС, поскольку то, что никому не принадлежит, никем и не оценивается. В настоящее время пользование АПОС осуществляется бесплатно или почти бесплатно. В лучшем случае может быть установлена цена за пользование им, но она не базируется на экономической оценке АПОС.

Таким образом, практическое внедрение методов экономической оценки ассимиляционного потенциала возможно при условии введения прав собственности на АПОС. Это позволит обеспечить важнейшую с экономической точки зрения функцию собственника природных ресурсов, которая заключается в присвоении дохода от использования принадлежащего ему природного ресурса, соответствующего его экономической оценке.

В-пятых, введение имущественных прав на ассимиляционный потенциал должно быть дополнено возможностью перераспределения (продажи) прав собственности на АПОС между предпринимателями-загрязнителями.

В-шестых, необходим соответствующий институциональный механизм управления АПОС (государственные управленческие органы, рыночные институты: банки и биржи, прав на загрязнение и пр.).

В современной хозяйственной практике имеет место так называемый открытый доступ к использованию ассимиляционного потенциала. Это приводит к тому, что в окружающую среду поступает гораздо больше загрязняющих веществ, чем количество, соответствующее АПОС, о чем свидетельствует нарастающий поток отрицательных последствий хозяйственной деятельности. Предприятия, превышающие нормативы выбросов загрязняющих веществ, фактически присваивают АПОС. Причем, образно говоря, в течение одного года может быть присвоен (потреблен) не только годичный АПОС, но и потенциал будущих лет. Таким образом, речь идет о том, что может быть исчерпан запас прочности глобальной экосистемы, каковой является биосфера.

Помимо того, что бесконтрольное присвоение АПОС предприятиями-загрязнителями чрезвычайно опасно с экологической точки зрения, оно существенно искажает показатели экономической эффективности хозяйственной деятельности, поскольку издержки основного производства не отражают стоимости потребляемых природных ресурсов (в данном случае АПОС как специфического природного ресурса). Кроме того, следует учитывать проблему несовпадения интересов различных экономических субъектов: деятельность предприятий-загрязнителей наносит вред не только обществу в целом, но и другим предпринимателям (в том числе партнерам и конкурентам по бизнесу). В частности, это может быть выражено как:

• ограничение хозяйственной деятельности других предпринимателей или индивидов (например, размещение жилой застройки, рекреационного комплекса вблизи крупного химического комбината);

• увеличение издержек основного производства у других предпринимателей (дополнительные затраты на «доподготовку» производственных ресурсов, например очистку загрязненной воды, сортировку сельскохозяйственной продукции);

• прямая потеря дохода (снижение продуктивности сельскохозяйственных культур под воздействием кислотных осадков, гибель животных вследствие аварийных выбросов высокотоксичных веществ, заболеваемость и временная потеря трудоспособности людей, связанных с экологически опасным производством).

При этом во всех случаях речь идет о возникновении ущерба, а следовательно, об экстернальных издержках. Таким образом, экстернальные издержки возникают, когда объем выбросов, превысит АПОС.

Между виновником и жертвой загрязнения возникает конфликтная ситуация, разрешение которой зависит от установления прав собственности на АПОС, их первоначального распределения. Последующее перераспределение прав на использование АПОС позволяет перевести экстернальные издержки во внутренние (интернальные) издержки виновника загрязнения.

Осуществление прав собственности реализуется через договорные отношения и законодательное закрепление принципа компенсации Нанесенного ущерба (принцип «загрязнитель платит»). При этом следует иметь в виду несколько возможных ситуаций:

- предприниматель сам является собственником, тогда издержки, связанные с загрязнением, являются для него внутренними. В то же время реципиент (другой предприниматель) оговаривает требования к качеству окружающей среды и возможные потери от загрязнения в условиях арендного договора и таким образом перекладывает собственные издержки через величину арендной платы на собственника участка. В случае изменений условий договора (например, при увеличении объема выбросов первым предпринимателем-собственником) предприниматель-арендатор вправе потребовать адекватную компенсацию;

- предприниматель не является собственником территории, и для осуществления хозяйственной деятельности он должен заключить арендный договор с одним собственником. В договоре должны быть указаны разрешенные предпринимателю объемы выбросов, а также размер арендной платы, устанавливаемой собственником, включающий компенсацию величины ущерба, наносимого загрязнением. При изменении объемов и структуры выбросов пересматриваются условия договора аренды либо он может быть расторгнут;

- предприниматель имеет дело с несколькими собственниками, которые подвергаются вредным воздействиям его хозяйственной деятельности. При этом наряду с договором аренды участка для непосредственной производственной деятельности предпринимателю необходимо заключить договоры с другими собственниками по поводу компенсации нанесенного ущерба и отнесения этих компенсаций на виновника загрязнения.

Во всех случаях необходима регламентация прав предпринимателей-загрязнителей и реципиентов-жертв (выполнение принципа «непревышения ПДК», обязательность выплат собственнику ассимиляционного потенциала со стороны виновника загрязнения); создание механизма принятия решений (переговоры, достижение компромисса, заключение договора); наличие институциональной структуры, которая обеспечит закрепление механизма использования ассимиляционного потенциала (прав собственника ассимиляционного потенциала, который является держателем соответствующего количества прав на загрязнение окружающей среды, принципа обязательной компенсационной ответственности за ущерб, принципа непревышения ПДК).

Объем прав на загрязнение зависит от величины экономической оценки АПОС, которая опирается на нормативы качества окружающей среды (ПДК). Последние отражают общественные экологические потребности, т.е. уровень качества окружающей среды, который общество считает приемлемым.

Механизм перераспределения прав собственности на АПОС может быть использован в ситуации превышения нормативов выбросов, т.е. при наличии неудовлетворенного платежеспособного экологического спроса. В данном случае возникает необходимость продажи или субаренды прав на загрязнение на взаимовыгодных условиях. При этом государственные природоохранные органы контролируют заданные уровни ПДК в контрольных точках и перераспределения квот на выбросы между предпринимателями. Этот механизм реализуется в США путем торговли разрешениями на выброс через уполномоченные структуры (экологические банки и биржи, прав на загрязнение).

Таким образом, существует две базовые схемы распределения прав на использование АПОС в зависимости от того, кто обладает первоначальными правами собственности на данный природный ресурс. В первом случае предприниматель сам является собственником и включает стоимость ассимиляционного потенциала в основные издержки производства. Во втором случае собственником АПОС является «жертва» загрязнения. В этом случае предприниматель, действуя в пространстве правового государства, должен получить часть прав на АПОС. Он может это сделать посредством заключения договора (отчуждения собственности на АПОС). В зависимости от условий договора предприниматель либо платит компенсацию жертвам загрязнения, либо вкладывает деньги в природоохранную деятельность, либо прекращает хозяйственную деятельность.

С точки зрения общества в целом важно обосновать положение о том, какой из способов распределения прав на АПОС является оптимальным. Данная проблема (но в несколько иной редакции) впервые была поставлена Р. Коузом. Сформулированные им утверждения впоследствии получили название теоремы Коуза.

Идея теоремы заключена в следующем положении: как бы ни был распределен первоначально ассимиляционный потенциал, в конце концов, он будет перераспределен в интересах членов общества, которые в этом заинтересованы. Нуждающийся в ресурсе найдет способ приобрести необходимую ему долю этого ресурса.

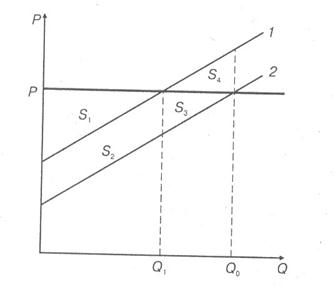

Конкретный пример позволяет проиллюстрировать данное положение. Предположим, что недалеко от города на берегу живописной реки расположены загородная гостиница и птицеферма, причем птицеферма находится ценного выше по течению реки. Такое расположение наносит ущерб гостинице.

Пусть цены на мясо птицы определены заранее и составляют Р (рис. 4.1), значение предельного ущерба на 1 кг мяса постоянно и не зависит от масштабов его производства.

Если нет никаких ограничений, то владелец птицефермы будет придерживаться объема производства Q0. Его доход составит S1 + S2 + S3, а экстернальные издержки S2 + S3 + S4. Доходы общества в целом будут равняться разнице между доходами фермы и экстернальными издержками, т.е. (S1 + S2 + S3) - (S2 + S3+ S4) = S1- S4.

Рассмотрим случай, когда установлена и введена плата за загрязнение (ущерб), которая уплачивается владельцу гостиницы владельцем фермы. Введение платежа переместит оптимальный объем производства мяса в точку Q1. Теперь доход птицефермы будет составлять S1 + S2, но часть этого дохода, а именно Л^, будет уплачена владельцу гостиницы, что покроет его ущерб. Таким образом, доходы общества в целом составят S1, т.е. увеличатся.

Предположим, что права на ассимиляционный потенциал распределены и закреплены за владельцем птицефермы. У владельца гостиницы в этом случае два выхода из создавшегося положения: либо каким-то образом договориться с владельцем птицефермы, либо заняться гостиничным бизнесом в другом месте.

Рассмотрим ситуацию, когда владелец гостиницы решил сохранить свой бизнес на старом месте. Хозяин птицефермы — обладатель прав на ассимиляционный потенциал предпочтет сохранить объем своего производства в размере Q0. Владелец гостиницы должен принимать меры для компенсации последствий загрязнения и затратить на эти цели средства, равные величине ущерба от загрязнения: S2 + S3 + S4. Постояльцы гостиницы покроют расходы в том случае, если гостиница пользуется популярностью.

В сложившейся ситуации распределения прав на ассимиляционный потенциал владелец гостиницы попытается договориться с владельцем птицефермы, чтобы он снизил производство мяса до уровня Q1. Если владелец птицефермы согласится, он понесет убытки в размере S3 и его доходы снизятся до уровня S1 + S2. В то же время дополнительный доход S3+ S4 получит владелец гостиницы. Общество выиграет от этой сделки, его доходы составят S1.

Но при сделке «купли-продажи» части ассимиляционного потенциала владелец птицефермы может потребовать от хозяина гостиницы не только компенсацию упущенной выгоды в размере S3, но и часть дохода S4, который получен владельцем гостиницы в результате улучшения экологической ситуации (например, половину). Если владелец гостиницы не в состоянии заплатить владельцу птицефермы требуемую компенсацию, то ему, возможно, придется закрыть гостиницу в данном месте.

Таким образом, в результате сделки по продаже ассимиляционного потенциала владелец птицефермы получит доход S4/2, а его общий доход составит S1+ S4/2. Общий эффект для общества составит. При его подсчете SJ2 учитывается дважды: первый раз с плюсом, когда учитываются доходы птицефермы, а второй раз с минусом, когда подсчитываются расходы владельца гостиницы на покупку ассимиляционного потенциала.

Если сделка не состоится, то общество будет тратить эти средства на охрану окружающей среды (очистку воды) и его доходы составят S1 — S4, снизятся и доходы владельца птицефермы. Таким образом, в рассмотренной ситуации фермеру выгоднее продать часть прав на загрязнение, чем использовать их полностью. Этот пример показывает, что торговля правами на загрязнение предпочтительнее по сравнению с платой за выбросы.

Рис. 4.1. Графическая интерпретация теоремы Коуза:

1— предельные затраты общества на производство мяса птицы с учетом ущерба, наносимого гостинице; 2 — предельные затраты птицефермы без учета ущерба, наносимого гостинице; Q1 — объем производства, целесообразный для общества; Q0 — объем производства, которого будет придерживаться владелец птицефермы, если его никто не будет ограничивать

В том случае если ассимиляционный потенциал никому не принадлежит и выступает как бесплатное благо, он сам и созданный с его помощью продукт расходуется более расточительно. В результате общество в целом оказывается в проигрыше (его доходы уменьшаются). Как только ассимиляционный потенциал становится объектом собственности и купли-продажи, его цена отражается на стоимости созданного с его участием продукта.

Как бы ни был распределен ассимиляционный потенциал первоначально, в результате переговоров и взаимовыгодных уступок он будет перераспределен и будет выбран наиболее эффективный вариант. Нуждающийся в данном ресурсе найдет способ приобрести необходимую долю этого ресурса, поскольку общество в целом заинтересовано в качестве окружающей природной среды. Однако оно должно обладать Достаточными средствами для поддержания этого качества.

В теореме Коуза было использовано также понятие трансакционных издержек. В реальной экономике любая сделка связана с определенными издержками. Причем очевидны расхождения между частными, и общественными (социальными) издержками. В основе этого несовпадения лежат отрицательные внешние эффекты, поскольку деятельность одних экономических субъектов вызывает дополнительные издержки у других.

Введение государством специального налога для тех, чья деятельность порождает отрицательные экстернальные эффекты, и установление контроля за их действиями позволяют оптимизировать распределение ресурсов и устранить «провалы рынка» в их оценке. Эти положения о пользе государственного участия в управлении экономикой нашли отражение в трудах английского экономиста А.С. Пигу и используются в экономике природопользования.

Однако Р. Коуз пришел к заключению, что рынок в большинстве случаев способен самостоятельно регулировать внешние эффекты: если права собственности ясно определены и трансакционные издержки малы, то размещение ресурсов (структура производства) будет оставаться неизменным и оптимальным независимо от перераспределения прав собственности: «В условиях совершенной конкуренции частные и социальные издержки будут равны».

В практике природопользования теорема Коуза реализуется в механизме торговли правами на загрязнение: для конкретного региона устанавливаются допустимые уровни ущерба окружающей природной среде, а затем открывается свободная торговля правами на ее загрязнение в установленных пределах. Уровень выбросов определяется правами, приобретенными каждым участником. Предприятия заинтересованы в использовании экологически чистых технологий и в перепродаже имеющихся у них прав с целью получения дополнительного дохода.

Глава 5 ОЦЕНКА ПРИРОДНО-РЕСУРСНОГО ПОТЕНЦИАЛА РОССИИ

|

|

Дата добавления: 2014-12-27; Просмотров: 1321; Нарушение авторских прав?; Мы поможем в написании вашей работы!