КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Период оборота отдельных элементов оборотных средств

|

|

|

|

Анализ эффективности использования оборотных средств предприятия

Финансовое положение предприятия, его платежеспособность и ликвидность находятся в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Рост неплатежей затрудняет ритмичную деятельность предприятия и ведет к увеличению дебиторской задолженности. В тоже время излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к омертвлению ресурсов и неэффективному использованию оборотного капитала.

От скорости оборота средств зависят:

Ø размер годового оборота;

Ø потребность в дополнительных источниках финансирования и плата за них;

Ø сумма затрат, связанных с владением товарно-материальными ценностями и их хранением и др.

Длительность нахождения средств в обороте определяется совокупным влиянием внешних и внутренних факторов. К внешним факторам относятся сфера и масштаб деятельности предприятия, отраслевая принадлежность, характер хозяйственных связей с партнерами, влияние инфляционных процессов и т.п. К внутренним факторам следует отнести ценовую политику предприятия, структуру активов и стратегию управления ими, методы оценки товарно-материальных запасов и т.п.

Для оценки оборачиваемости оборотных средств используются следующие показатели:

Ø Продолжительность одного оборота в днях показывает средний срок, за который возвращаются в хозяйственный оборот денежные средства, вложенные в производственно-коммерческие операции.

Периоды оборота отдельных элементов оборотных средств имеют реальную экономическую интерпретацию.

|

|

|

Таблица 4

| Элементы | Интерпретация |

| Авансы поставщикам | Срок предоплаты получаемого сырья и материалов |

| Материальные запасы | Средняя периодичность закупки материалов (возобновления запасов на складе) Средняя продолжительность хранения материалов на складе |

| Незавершенное производство | Средняя продолжительность цикла производства продукции |

| Готовая продукция | Периодичность отгрузки готовой продукции покупателям Средний срок хранения готовой продукции на складе |

| Дебиторская задолженность (выставленные счета) | Средний срок оплаты покупателями выставленных счетов за отгруженную продукцию Продолжительность отсрочки платежей, предоставляемой покупателям. |

Аналитический интерес представляют не только периоды оборота отдельных составляющих, но и их суммарная величина. Сумма периодов оборотов отдельных элементов, за исключением денежных средств, составляет затратный цикл предприятия. Чем больше затратный цикл, тем больший период времени деньги «связаны» в текущих активах, тем более отдален момент получения новых денег, т.е. чем больше затратный цикл предприятия, тем больше потребность предприятия в финансировании производственного процесса.

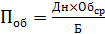

,

,

где Обср – средние остатки оборотных средств за анализируемый период;

Дн – число дней анализируемого периода (30; 60; 90; 180; 360);

Б – база расчета.

Средние остатки оборотных средств рассчитываются на основе месячных балансов по формуле средней хронологической. При отсутствии необходимой информации их можно рассчитать как простые средние арифметические.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

|

|

|

.

.

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

.

.

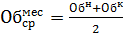

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

.

.

База расчета для различных элементов оборотных средств различается.

Таблица 5

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 574; Нарушение авторских прав?; Мы поможем в написании вашей работы!