КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ формирования и выполнения производственной программы

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости

данных.

В международном учетном стандарте IASC № 15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции.

Ø Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты.

Ø Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы:

· пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

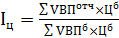

· корректировки на агрегатный индекс изменения цен (Iц) по группе однородных товаров (работ, услуг) или по отрасли в целом:

,

,

где VВПотч – выпуск продукции в отчетном периоде в натуральном выражении;

VВПб – выпуск продукции в базисном периоде в натуральном выражении;

Цб – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции рассчитывается по формуле

,

,

где ВП – объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу.

Объемы производства изучаются в определенном диапазоне деловой активности, т.е. в границах min – max, представляющих собой временной ряд. Анализ может производиться не только в границах абсолютного min – max, но и в пределах неизменных постоянных издержек. Изучение временного ряда проводится в рамках минимально допустимого, максимально допустимого, оптимального и фактического объемов выпуска и реализации продукции.

При минимально допустимом (безубыточном) объеме выпуска и реализации достигается равенство доходов и расходов при сложившихся условиях производства и ценах на продукцию.

Максимальный объем обеспечивается при максимальной загрузке производственных мощностей.

Оптимальным объемом производства и продаж считается такой объем, который обеспечивает получение максимальной прибыли в сложившихся условиях производства в определенном ценовом диапазоне. Задача оптимизации больше теоретическая, чем практическая, однако оптимальный объем выступает определенным ориентиром при планировании выпуска продукции.

|

|

Дата добавления: 2014-12-27; Просмотров: 488; Нарушение авторских прав?; Мы поможем в написании вашей работы!