КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы оценки эффективности инновационного проекта

План балансовой и чистой прибыли по годам

Отчет о движении денежных средств

| Показатели | Первоначальный момент времени | Год | ||||||

| 1-й | 2-й | 3-й | 4-й | 5-й | ||||

| Инвестиционная деятельность | ||||||||

| 1. Приток денежных средств | ||||||||

| 1.1. … | ||||||||

| 1.2. … | ||||||||

| 1.3…. | ||||||||

| 2. Отток денежных средств | ||||||||

| 2.1…. | ||||||||

| 2.2. … | ||||||||

| 2.3. … | ||||||||

| Поток от ИД | ||||||||

| Дисконтированный поток от ИД (PVk) | ||||||||

| Операционная деятельность | ||||||||

| 1. Приток денежных средств | ||||||||

| 1.1. … | ||||||||

| 1.2. … | ||||||||

| 1.3. … | ||||||||

| 2. Отток денежных средств | ||||||||

| 2.1… | ||||||||

| 2.2. … | ||||||||

| 2.3. … | ||||||||

| Поток от ОД | ||||||||

| Дисконтированный поток от ОД (PVr) | ||||||||

| Финансовая деятельность | ||||||||

| 1. Приток денежных средств | ||||||||

| 1.1. … | ||||||||

| 1.2. … | ||||||||

| 1.3… | ||||||||

| 2. Отток денежных средств | ||||||||

| 2.1…. | ||||||||

| 2.2. … | ||||||||

| 2.3. … | ||||||||

| Поток от ФД | ||||||||

| Дисконтированный поток от ФД | ||||||||

| Показатели | ||||||||

| Излишек средств | ||||||||

| Недостаток средств | ||||||||

| Сальдо на конец периода | ||||||||

Помимо отчета о движении денежных средств, для оценки денежных потоков на предприятии составляется таблица по формированию прибыли (табл. 26).

Таблица 26

| Этапы формирования | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год |

| Цена | |||||

| Объем производства | |||||

| Валовая выручка | |||||

| НДС | |||||

| Чистая выручка | |||||

| Затраты без амортизации | |||||

| Прибыль от реализации | |||||

| Внереализационные доходы | |||||

| Балансовая прибыль | |||||

| Доходы от реализации имущества | |||||

| Валовая прибыль | |||||

| Доход, необлагаемый налогами | |||||

| Налогооблагаемая прибыль | |||||

| Налог на прибыль | |||||

| Чистая прибыль |

После формирования данной таблицы проводится распределение чистой прибыли по проекту.

На прединвестиционном этапе проекта при анализе его финансовой эффективности и принятии инвестиционного решения важно оценить и соизмерить прогнозные величины входных и выходных денежных потоков проекта. Другими словами, на этом этапе целесообразно рассматривать проект как «черный ящик», т. е. не вдаваясь во внутреннюю структуру проекта и механизм его реализации, оценивать и соизмерять входные денежные потоки (т. е. стоимость необходимых ресурсов или расходы, затраты проекта) с выходными денежными потоками проекта (т. е. стоимостью произведенной продукции или выгодами, доходами проекта).

До эксплуатационной стадии проекта, т. е. момента выпуска продукции, проходит определенное время (прединвестиционная и инвестиционная стадии). Это означает, что время является одним из факторов (ресурсов) проекта.

Учет фактора времени является одним из важнейших принципов оценки эффективности проекта. Этот учет базируется на понятиях теории ценности денег во времени, согласно которой одна и та же денежная сумма имеет разную ценность во времени по отношению к текущему моменту в силу, например, инфляции, возможности альтернативного использования денежных средств (например, деньги можно не вкладывать в инновационный проект, а положить в банк и их ценность будет изменяться с течением времени), риска и неопределенности, связанных с инвестированием в данный объект, и других причин.

При принятии инвестиционного решения необходимо уметь соизмерять затраты и выгоды, осуществленные в разные периоды времени, т. е. сводить будущие денежные суммы к настоящему моменту времени (моменту принятия инвестиционного решения - t=0) путем дисконтирования.

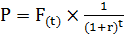

Пример техники дисконтирования (операция обратная начислению сложного процента):

Пусть сегодня мы располагаем суммой денег, равной P, которую мы решили положить в банк под ставку процента, равную r. Сколько денег будет у нас на банковском счете через t лет?

Формулу для этого расчета (формулу начисления сложных процентов) легко вывести:

через год на счете будет F(1) = P *(1+r);

через 2 года: F(2) = F(1) *(1+r) = P* (1+r)*(1+r) = P*(1+r)2;

через t лет: F(t) = P*(1+r)t.

Из этой формулы начисления сложных процентов легко вывести формулу дисконтирования. Итак, пусть неизвестным является P, а F(t) и r – известны, тогда

.

.

Таким образом, коэффициент дисконтирования рассчитывается по следующей формуле:

,

,

где r – ставка дисконтирования; t – год реализации проекта, для которого рассчитывается коэффициент дисконтирования.

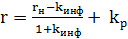

Для расчета ставки дисконтирования существует несколько способов, но для инновационных проектов самым оптимальным является способ расчета с учетом коэффициента риска:

,

,

где rн – номинальная ставка по депозитам в банке; kинф – уровень инфляции; kр – коэффициент риска проекта (рисковая премия).

Суммированный дисконтированный доход (дисконтированный поток от операционной деятельности) определяется по формуле

.

.

Суммированные дисконтированные капитальные затраты (дисконтированный поток от инвестиционной деятельности) определяются по формуле

.

.

Существующие методы оценки финансово-экономической эффективности инновационных проектов можно разделить на следующие основные группы:

- простые или статические методы;

- методы дисконтирования (или динамические).

Простые методы (критерии) оценки экономической эффективности:

1. Срок окупаемости (PBP – Payback Period) – это продолжительность периода времени, за который поступления от деятельности по проекту покроют затраты на реализацию проекта.

Таблица 27

|

|

Дата добавления: 2014-12-27; Просмотров: 311; Нарушение авторских прав?; Мы поможем в написании вашей работы!