КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ использования и эффективности использования материальных ресурсов на предприятии

|

|

|

|

Основными задачами анализа являются:

· оценка уровня материально-технического снабжения предприятия;

· оценка обеспеченности предприятия запасами;

· оценка использования материальных ресурсов;

· оценка эффективности материальных ресурсов;

· оценка влияния производственных факторов на динамику эффективности материальных ресурсов.

Материальные ресурсы — важнейшая составляющая оборотных фондов предприятия. Скорость оборота (оборачиваемость) оборотных фондов является одним из важных показателей, характеризующих использование материальных ресурсов в хозяйстве. На скорость оборота оказывает влияние ряд производственных и организационных факторов.

Показатели оборачиваемости оборотных фондов можно исчислить не только в среднем за год, но и за отдельные периоды внутри года. Кроме сводных показателей оборачиваемости оборотных фондов и фондов обращения, необходимо рассчитывать и показатели скорости оборота таких компонентов, как сырье, материалы, топливо, полуфабрикаты.

Основным показателем оборачиваемости является продолжительность одного оборота в днях П, равная:

П=(СО-Д)/р, (5)

где СО — средний остаток оборотных средств; р — объем реализации продукции за изучаемый период; Д —число дней в изучаемом периоде.

Показатель числа оборотов К определяется по формуле:

К = Д/П=Р/СО. (6)

Показатели использования оборотных фондов включают в себя расчет удельного расхода сырья, материалов (на единицу продукции) и сравнение этой величины с нормативной.

Показателями использования материалов являются данные о выходе годной продукции и коэффициент использования материалов. Первый из указанных показателей применяется, как правило, при первичной обработке сырья (в горнорудной, химической промышленности и т. д.).

|

|

|

В отраслях обрабатывающей промышленности, особенно в машиностроении, для анализа использования одного вида материала, расходуемого на производство одного вида изделия, рассчитываются коэффициенты использования.

♦ плановый коэффициент использования:

Кпл=Мч/Мн (7) где Мч — чистый вес детали (изделия); Мн — расход материала по нормам;

♦ фактический коэффициент использования:

Кф=Мч:Мф, (8) где Мф —фактически израсходованный материал. Норма расхода материальных ресурсов на производство единицы продукции является одним из показателей анализа их использования. Степень выполнения норм расхода материалов (С) определяется по формуле:

(Мф/Nф*Нед)х100%, (9) где Heд — норма расхода на единицу продукции

Факторы, влияющие на изменение норм расхода материалов, подразделяются на три группы:

· совершенствование технической подготовки производства (рационализация конструкции изделий, выбор заготовок, материалов);

· совершенствование процесса производства (улучшение технологии, ликвидация брака;

· совершенствование организации производства (развитие специализации, кооперирования, улучшение планирования и организации материально-технического снабжения, улучшение использования отходов).

Дальнейшее изучение связано с рассмотрением показателей динамики удельных расходов. Рассчитывается индивидуальный индекс удельного расхода по каждому материалу. Если предприятие выпускает несколько видов продукции, то определяют агрегатный индекс удельного расхода одного материала:

I = (∑m1 * g1)/(∑ m0 * g1) (10) где m — удельный расход материала в базисном (0) и отчетном (1) периодах соответственно; g — объем продукции данного вида в натуральном выражении.

Индекс удельного расхода комплекса различных материалов на производство единицы какой-либо продукции:

|

|

|

I = (∑m1 * р0)/(∑ m0 * р1), (11) где р0 — базисная цена единицы материала.

Наконец, индекс удельных расходов совокупности различных материалов на всю разнородную продукцию имеет вид:

I = (∑m1g1 * р0)/(∑ m0g1 * р0), (12)

Для получения абсолютных значений динамики расхода материала необходимо из числителя соответствующего индекса вычесть его знаменатель.

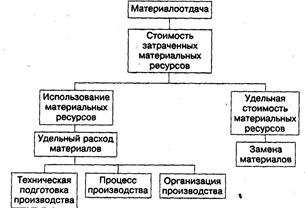

Для оценки эффективности материальных ресурсов применяется показатель материалоотдачи или обратный ему показатель — материалоемкости. Факторы, влияющие на стоимость затраченных материальных ресурсов: Рис.2 (факторы эффективности материальных ресурсов)

Для оценки влияния этих факторов на динамику материальных затрат можно использовать следующую индексную систему:

(∑m1q1 р1)/(∑ m0q0 р0) = [(∑m1q1 р1)/(∑ m0q1 р1)] *[(∑m0q1р1)/(∑ m0q0р1)]*[(∑m0q0р1)/(∑ m0q0р0)], (13) где m — удельный расход (на единицу продукции) материалов; q — число единиц продукции; р — стоимость единицы материалов.

Обозначения периодов сравнения те же, что и выше. Первый сомножитель показывает относительное влияние на материальные затраты изменения удельных расходов материалов, второй — объема выпущенной продукции, а третий — цены материалов.

Влияние на динамику продукции изменений материалоотдачи и общего расхода материальных ресурсов оценивается с помощью взаимосвязи индексов:

∑m11/∑ m00 = [∑m11/∑ m01] *[∑m01/∑ m00], (14) где m — материалоотдача; М — общий расход материальных ресурсов. В процессе анализа рассматривается также и обеспеченность договорами поставок материалов и выполнение договоров.

Потери предприятия, связанные с использованием материалов, могут быть вызваны и их заменой. Эти потери складываются из двух частей:

· непосредственно от замены (изменение количества и цены потребляемого материала);

· из-за доплаты рабочим в связи с заменой материалов (определяются по рабочим нарядам).

Кроме того, приводит к простоям и отсутствие нужных материалов. Величина простоев оборудования в связи с этим анализируется по листкам о простоях.

Влияние транспортно-заготовительных расходов (Р) на фактическую стоимость сырья и материалов определяется следующим образом:

|

|

|

Р=Мф*(Кф-Кп)/100, (15) где Мф — фактический расход сырья и материалов за период, руб.; Кф — фактический процент транспортно-заготовительных расходов в заготовительной стоимости материалов; Кп—соответствующий плановый процент.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 528; Нарушение авторских прав?; Мы поможем в написании вашей работы!