КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды издержек

|

|

|

|

Объем совокупных затрат фирмы изменяется в зависимости от объема производства (?. Если выпуск продукции увеличивается, растет и объем общих затрат; если выпуск уменьшается, затраты фирмы также уменьшаются. В составе общих затрат фирмы, выпускающей продукцию, выделяют конкретные виды затрат, о которых уже шла речь.

Величина одних видов затрат остается постоянной, независимой от объема производства. Например, страховые взносы компании, в которой застраховано имущество фирмы; плата за арендуемые помещения, оборудование; ежемесячные амортизационные отчисления; расходы на жалование специалистам и менеджерам, которых, как правило, не увольняют даже в том случае, если временно прекращается выпуск продукции; другие затраты остаются постоянными, как бы ни изменялся выпуск. Издержки фирмы, величина которых не зависит от объема выпускаемой продукции, называются постоянными издержками (РС).

В то же время затраты материалов, топлива, энергии, на заработную плату персоналу и др. изменяются вместе с выпуском. Если выпуск прекращается, то такие издержки сокращаются почти до нуля. С ростом производства переменные издержки возрастают, в то время как общая величина постоян-ых издержек остается неизменной. Издержки производства, величина которых зависит от объема выпускаемой продукции, называются переменными (УС) издержками фирмы. Общие Ч, или валовые, издержки фирмы равны сумме постоянных И ПеРеменных издержек: ТС = РС + УС. На рис. 22.1 пред-

влены линия постоянных издержек, кривые переменных и

общих издержек типичной фирмы. Такую форму имеют кривые издержек большинства фирм.

Деление издержек на постоянные и переменные является в определенной степени условным. Действительно, в течение некоторого времени, которое называют коротким, или краткосрочным периодом, часть издержек фирмы не изменяется. Так, число установленных единиц оборудования, машин, площадь производственных помещений может не изменяться в течение года и затраты амортизационных отчислений будут постоянными в течение этого периода. Но если в следующем году фирма установит дополнительное новое оборудование, то величина названных отчислений изменится. Продолжительный, или длительный, период требуется для освоения производственных мощностей.

Количество других потребляемых ресурсов, например, материалов, топлива, сырья, труда, можно изменить быстро. В

приведенном примере в первый год можно организовать работу оборудования в дополнительную смену, что позволит увеличить переменные издержки фирмы и выпуск продукции. Существующие мощности в краткосрочном периоде можно использовать с различной интенсивностью, в долгосрочном периоде можно изменить их величину.

Таким образом, в краткосрочном периоде издержки фирмы делятся на постоянные и переменные, в долгосрочном потребление всех видов ресурсов изменяется и все издержки фирмы становятся переменными.

Из вышесказанного следует, что краткосрочный и долговременный периоды представляют собой не конкретные по продолжительности отрезки времени, а экономические понятия. В краткосрочном периоде фирма располагает фиксированными производственными мощностями, хотя может быть изменена степень их использования. В долговременном периоде изменяется потребление всех экономических ресурсов, в том числе производственных мощностей фирмы. В отрасли долговременный период достаточен для того, чтобы некоторые из числа действующих фирм смогли прекратить выпуск продукции, перевести свои капиталы в другие отрасли; чтобы фирмы, свернувшие свою деятельность в других отраслях, смогли организовать производство в данной отрасли; чтобы могли возникнуть новые фирмы.

Каждая фирма стремится снизить общие затраты на производство продукции. Экономисты постоянно анализируют существующие возможности снижения затрат и используют все доступные средства для снижения средних издержек, или издержек в расчете на единицу продукции. Средние издержки сравнивают с ценой изделия.

Средние постоянные издержки (АРС) определяются путем деления общих постоянных издержек (ТРС) на объем произве-

|

ТРС

денной продукции (?, т.е. АРС =------------.

Поскольку величина постоянных издержек не зависит от объема производства и в краткосрочном периоде является фиксированной величиной, то с увеличением объема выпуска по-

стоянные издержки распределяются на все большее количество продукции и, следовательно, снижаются В этом можно убедиться на простом примере

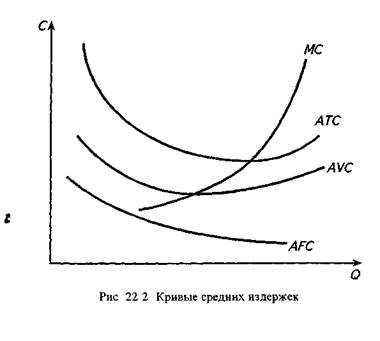

Если общие постоянные издержки фирмы составляют 100 руб, то при производстве двух изделий постоянные затраты на одно изделие равны 50 руб, при производстве трех изделий — 33,33 руб, при производстве четырех изделий — 25 руб, и т д Предприниматели называют постоянные издержки накладными расходами По мере того как постоянные издержки распределяются на все большее количество продукции, кривая средних постоянных издержек «приближается» к оси выпуска (рис 22 2)

В экономической теории средние постоянные издержки обязательно включаются в средние общие издержки производства На практике многопродуктовая фирма (фирма, выпускающая несколько изделий) в издержки производства одних продуктов включает часть своих постоянных издержек, в издержки производства других продуктов может не включить их вооб-

ще Подобное распределение постоянных издержек обусловлено складывающейся рыночной конъюнктурой спрос на одни виды продукции растет и их цена возмещает повышенные (в части постоянных) издержки производства, спрос на другие продукты снижается и, чтобы реализовать предлагаемый объем такой продукции, приходится снижать цену Если цена на конкретную продукцию не возмещает части затрат, фирма не включает постоянные издержки в общие издержки производства продукции, спрос на которую уменьшается

|

Средние переменные издержки (Л УС) определяют делением общих переменных затрат (ТУС) на объем произведенной продукции

ТУС

Экономисты проанализировали динамику средних переменных издержек по производству товаров в различных отраслях и выявили следующую общую закономерность их изменения При малых объемах производства средние переменные издержки сначала снижаются, достигают минимального значения при некотором объеме выпуска, а затем начинают расти по мере дальнейшего увеличения производства

Чтобы проследить за изменением средних переменных издержек, предположим, что производственные мощности фирмы, т е количество установленных машин, оборудования и т п, остаются неизменными Фирма постепенно расширяет производство При малых объемах выпуска оборудование будет недогружено, а количество используемых переменных ресурсов недостаточно для полной его загрузки Поэтому производство будет дорогостоящим и переменные издержки на единицу изделия высокими По мере расширения производства и более полного использования оборудования переменные издержки в расчете на единицу продукции будут снижаться При некотором оптимальном объеме выпуска будет обеспечено столь интенсивное использование всех факторов производства, что средние переменные издержки станут минимальными и уменьшить их в условиях используемой технологии, техники и организации производства окажется невозможным Но если фирма продолжит увеличи-

332 Современная экономика

вать выпуск, то на каждую последующую единицу продукта будет затрачиваться возрастающий объем переменных ресурсов. Изменение средних переменных издержек в зависимости от объема выпуска иллюстрируется кривой А УС (рис. 22.2).

|

Средние общие, или валовые, издержки определяют делением суммы общих издержек (ТС) на объем произведенной продукции или сложением средних постоянных и средних переменных издержек для любого из возможных объемов производства:

ТС ^

Средние общие издержки при малых объемах производства снижаются, достигают минимального значения при оптимальном объеме выпуска и далее с ростом выпуска начинают увеличиваться. Такая закономерность изменения общих средних затрат предопределяется характером изменения средних постоянных и средних переменных затрат. На рис. 22.2 такая зависимость представлена кривой А ТС.

Общие затраты для каждого объема выпуска (колонка 4) получаем, суммируя постоянные и переменные затраты фирмы (колонка 2 плюс колонка 3). Средние постоянные затраты определяем делением постоянных затрат (колонка 2) на выпуск (колонка 1). Средние переменные затраты определяем делением переменных затрат (колонка 3) на выпуск (колонка 1). Средние общие затраты определяются делением общих затрат (колонка 4) на выпуск (колонка 1). Предельные издержки, например 2-й единицы продукта, равны разности общих издержек производства двух изделий (колонка 4) и общих издержек производства одного изделия (колонка 4), и так для каждой доследующей единицы изделия.

Средние общие издержки сравнивают с ценой продукта. Если цена больше средних общих издержек, фирма получает экономическую прибыль; если цена меньше средних общих издержек, фирма терпит убытки. Если цена продукции равна средним общим издержкам, то фирма находится в состоянии равновесия, не получает ни прибыли, ни убытков, ее выручка равна общим издержкам

Таблица 23.1

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 767; Нарушение авторских прав?; Мы поможем в написании вашей работы!