КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическая эффективность лизинга

|

|

|

|

Активное внедрение лизинга в мировой практике было предопределено рядом преимуществ лизинга перед простой ссудой. С позиций интересов лизингополучателя необходимо остановиться на следующих преимуществах:

1. Лизинг предполагает полную (100-процентную) оплату лизингодателем приобретения имущества. При этом лизинговые платежи лизингополучатель начинает осуществлять только после ввода в эксплуатацию имущества. В российской практике такие операции практически отсутствуют в силу ограниченности финансовых ресурсов, которыми располагают лизинговые компании, а также по причине неразвитости законодательных механизмов изъятия собственности в случае нарушения условий договора. Именно поэтому в подавляющем большинстве случаев лизинговые операции в России предусматривают обязательное внесение лизингополучателем денежного платежа (аванса или залога), размер которого колеблется от 5 до 25% стоимости имущества.

2. Договор лизинга позволит значительно более гибко подходить к расчету лизинговых платежей. Возможности применения различных форм лизинговых расчетов позволяют оптимизировать схему лизинговых платежей в части сроков и размеров, максимально приблизив ее к графику получения доходов лизингополучателем.

3. Лизинг способствует более быстрому обновлению основных фондов через возможность использования ускоренной амортизации.

4. Лизинг в сегодняшних российских реалиях является одним из немногих инструментов государственной политики поддержки российского товаропроизводителя. Государство предоставляет ряд налоговых льгот участникам лизинговой сделки.

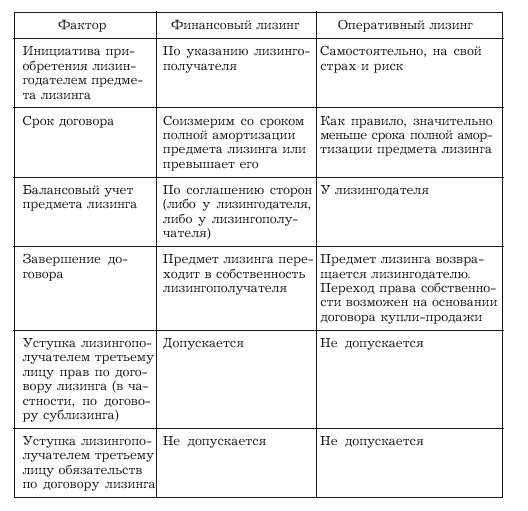

В России наибольшее распространение получили оперативный и финансовый лизинг. Выгодность лизинга по сравнению с традиционными формами приобретения оборудования может быть выявлена только при рассмотрении экономической стороны лизинга (см. таблицу):

|

|

|

Сравнение финансового лизинга с оперативным

Лизинг по своему экономическому содержанию относится к прямым инвестициям, в ходе исполнения которых лизингополучатель обязан возместить лизингодателю инвестиционные затраты (издержки), осуществленные в материальной и денежной форме, и выплатить вознаграждение.

Общая сумма возмещения инвестиционных затрат (издержек) и сумма вознаграждения представляют собой общую сумму лизингового договора, которая погашается лизингополучателем посредством лизинговых платежей. Вознаграждение лизингодателю, оставляющее часть суммы договора лизинга, включает в себя оплату услуг по осуществлению лизинговой сделки и процент за использование собственных средств лизингодателя, направленных на приобретение предмета лизинга и (или) на выполнение дополнительных услуг (при комплексном лизинге).

Сумма вознаграждения лизингодателя, т. е. разница между общей суммой договора и инвестиционными затратами (издержками) представляет собой доход лизингодателя по конкретному договору лизинга. Однако инвестиционные затраты (издержки) — далеко не все расходы, которые несет лизингодатель в процессе осуществления лизинговой деятельности, и, следовательно, доход лизингодателя еще не является его прибылью от осуществления уставной деятельности. Наряду с инвестиционными затратами (издержками), т. е. затратами по каждому конкретному договору, лизингодатель несет расходы, также относящиеся к предпринимательской деятельности, но непосредственно не связанные с осуществлением операций по конкретному договору лизинга и, следовательно, не входящие в сумму лизинговых платежей (например, заработная плата персонала, амортизация основных средств, используемых в процессе осуществления уставной деятельности, и т. д.). Таким образом, прибылью лизингодателя является разница между его доходами и расходами на осуществление основной деятельности, не входящими в сумму лизинговых платежей.

Глава 15. Франчайзинг в рыночной экономике

|

|

|

|

|

Дата добавления: 2015-05-06; Просмотров: 557; Нарушение авторских прав?; Мы поможем в написании вашей работы!