КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічний розвиток України: стан, структура і тенденції

|

|

|

|

Розділ 2. економічний, гуманітарний та Екологічний розвиток України

Для вироблення адекватних напрямів, пріоритетів та інструментів забезпечення сталого економічного зростання необхідно постійне відстежування особливостей розвитку депресивних процесів в Україні, реакції економіки на позитивні імпульси, що формуються на зовнішніх та внутрішніх ринках. Проблема прискорення економічного зростання стоїть перед Україною вкрай гостро. Період економічного піднесення 2000-2008 рр. змінився стрімким економічним спадом, який характеризував економіку України у 2008 році і був обумовлений явищами фінансово-економічної кризи. В 2009 році спостерігалася стабілізація економіки на певних низьких рівнях макроекономічних показників, що дозволяє говорити про перехід економіки до фази депресії.

Навіть ураховуючи високі ризики відновлення кризових процесів у країнах єврозони, видається, що за рахунок «перерозподілу» світових «центрів зростання» зовнішнє середовище надаватиме сприятливі імпульси для відновлення економічного зростання України у 2010-2011 рр. Проте тривала економічна депресія формує додаткові ризики. Суперечності, що нагромаджуються у фіскальній, валютно-курсовій, банківській та інших сферах, можуть скласти підґрунтя «другої хвилі» кризи в Україні. Відтак «друга хвиля» кризи ймовірна навіть на тлі загального поліпшення становища у світовій економіці.

Становище в економіці України на початку 2009 р. характеризувалося продовженням негативних тенденцій, які набули розвитку в кінці 2008 р. Відбулося значне поглиблення падіння основних економічних показників, які характеризують розвиток реального сектору економіки. Незважаючи на антикризові заходи, що вживаються українською владою, вітчизняна промисловість втратила майже третину обсягів виробництва. Відсутність офіційних статистичних даних щодо динаміки ВВП у зв’язку з рішенням уряду щодо припинення публікації оперативних даних та переходу до поквартального обрахунку ВВП суттєво звужують можливості експертів оцінити реальний стан економіки.

|

|

|

Українська економіка у період кризи втратила майже четверту частину свого ВВП, що є одним з найгірших у світі й найгіршим серед країн СНД показників. Для порівняння, серед країн СНД у першому кварталі зростання продемонстрували Узбекистан – 7,9 %, Азербайджан – 4,1 %, Таджикистан – 3,5 %, Білорусь – 1,1 % та Киргизія – 0,2 %. Один з найгірших показників виявився в РФ – -12,3 %. Крім того, падіння ВВП в Україні в першому кварталі 2009 р. було значно більшим, ніж в розвинених країнах ЄС та ОЕСР.

Сільськогосподарський сектор України виявився єдиною базовою галуззю, де було зафіксовано зростання обсягів виробництва, яке в січні-квітні 2009 р. становило 2,1 % проти січня-квітня 2008 р. (рис. 2.1). Прискорення темпів зростання з початку року спостерігається завдяки тваринницькій галузі. При цьому зафіксована позитивна тенденція до збільшення поголів’я. Чисельність великої рогатої худоби протягом березня-травня зросла на 12 %, свиней – на 5 % (склавши на 4,8 % більше, ніж торік), птиці – на 2,4 %.

Позитивні показники сільського господарства значною мірою ґрунтуються на тому що, на відміну від усіх інших секторів, підприємства галузі не лише не втратили зовнішні ринки, а й, навпаки помітно збільшили експорт порівняно з першим кварталом попереднього року. Далися взнаки також відносно неглибоке падіння виробництва у харчовій промисловості – основному споживачі сільгоспсировини, а також суто статистичний ефект - низької порівняльної бази минулого року (зростання за чотири місяці 2008 р. складало лише 0,1 %). Водночас хронічно недостатній рівень фінансової підтримки сільгоспвиробників в умовах здорожчання залучених фінансових ресурсів може негативно позначитися як на урожайності зернових внаслідок непроведення в повному обсязі необхідних підготовчих робіт та закупівлі менш якісного посівного матеріалу, так і на обсягах виробництва галузі. При цьому середні ціни продажу аграрної продукції сільськогосподарськими підприємствами за січень-квітень 2009 р. порівняно з відповідним періодом 2008 р. зменшилися на 26 %, у тому числі на продукцію рослинництва – зменшилися на 41 %, а на продукцію тваринництва – зросли на 7 %. Це знижує прибутковість сільськогосподарського виробництва та ускладнює фінансування галузі при високій ціні запозичених фінансових ресурсів. Інші базові галузі демонструють негативну динаміку в порівнянні з 2008 роком. Особливо загрозливою складується ситуація в вітчизняній промисловості. Зниження обсягів виробництва в промисловості України було одним з найглибших серед країн – основних торговельних партнерів (Рис. 2.2).

|

|

|

Рис. 2.2. Динаміка промислового виробництва України в січні-квітні 2007-2009 рр., %.

Джерело: За даними держкомстату України.

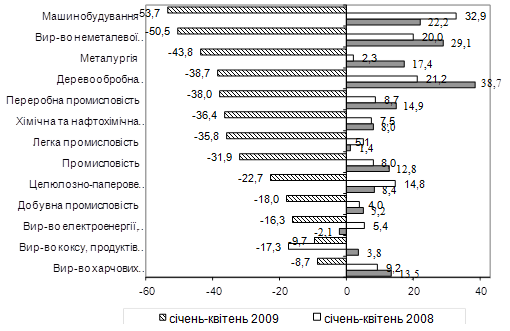

Головним рушієм негативного розвитку промисловості на початку 2009 р. стала переробна промисловість. За період січня-квітня обсяги виробництва в переробній промисловості зменшилися на 38,0 %, тоді як в добувній промисловості темпи падіння були вдвічі меншими (Рис. 2.2.). Найглибше падіння закономірно було притаманне галузям – колишнім «лідерам» зростання. Найбільше зниження обсягів виробництва в цей період зафіксовано у машинобудуванні (53,7 %), виробництві неметалевої мінеральної продукції (50,5 %), металургії (43,8 %). Це пояснюється як звичайним статистичним ефектом порівняння, так і тимчасовістю конкурентних переваг цих галузей у попередні роки, які будувалися насамперед на цінових чинниках конкурентоспроможності. Саме металургія та машинобудування, є «відповідальними» за понад половину усього промислового спаду в 2009 р.

Найменше з усіх втратила під час кризи харчова промисловість, що є свідченням посилення впливу внутрішнього споживчого попиту на економічну динаміку. Споживчий попит на нафтопродукти разом із зростанням попиту на паливно-мастильні матеріали з боку аграріїв, які у квітні проводили весняно-польові роботи, сприяли стримуванню темпів падіння виробництва в добувній промисловості та виробництві коксу й продуктів нафтопереробки. Девальвація гривні, яка утруднила імпорт енергетичної сировини, сприяла заохоченню видобування паливно-енергетичних матеріалів (зниження обсягів виробництва у галузі складало лише 4,5 % порівняно з січнем-квітнем 2008 р.).

|

|

|

Варто зазначити, що негативні темпи приросту виробництва зберігалися у січні-квітні стійкими майже в усіх галузях промисловості. Спадна негативна динаміка була помітною лише в харчовій, легкій, хімічній та нафтохімічній промисловості і у виробництві неметалевої мінеральної продукції. Зокрема, у квітні порівняно з березнем виробництво харчової продукції зросло на 6,4 %, неметалевої мінеральної продукції – на 6,5 %. Харчова промисловість – єдина із значущих галузей переробної промисловості, обсяги реалізованої продукції якої у січні-квітні в номінальному виразіне лише не зменшилися, а зросли на 11,2 %. Загалом це підтверджує попередній висновок про поступове посилення ролі споживчого попиту та дозволяє розглядати його як один з провідних чинників відновлення економічного зростання.

Особливо відчутного удару українська промисловість зазнала від спаду металургійного виробництва, на яке в докризовий період припадало близько третини всього промислового виробництва й близько 45 % експорту. Початок весни традиційно є періодом відновлення попиту на світових ринках після «зимової сплячки» й індикатором «настрою» в галузі на поточний рік. Проте цього року ситуація й прогнози розвитку ринку металопродукції вкрай песимістичні. Починаючи з грудня минулого року виробництво сталі в Україні повільно, але стабільно збільшувалося. Основними чинниками, що сприяли повільному відновленню вітчизняної чорної металургії, стали девальвація національної валюти, скорочення видатків металургів через конструктивні переговори з урядом і постачальниками сировини, і пожвавлення попиту в країнах Азії й Африки, пов'язане з виснаженням нагромаджених Проте негативний злам в квітні, обумовлений вичерпанням позитивної дії названих чинників, став причиною зменшення завантаженості вітчизняних металургійних підприємств. Наразі виробництво сталі перебуває на рівні 65-70 % порівняно з піковим показником минулого року. Враховуючи ж і зниження світових цін на металопродукцію[3], яке обумовило значно більше скорочення вартісних показників галузі, є підстави стверджувати про закладення тривалої депресії в металургійній галузі, що н дозволяє розглядати її у найближчій перспективі як рушій відновлення економічного зростання.

|

|

|

Кризові явища світової та вітчизняної економіки не могли не позначитися на розвитку інвестиційних процесів в національній економіці. Погіршення очікувань суб’єктів господарювання щодо найближчих перспектив економічного зростання, з одного боку, а також суттєве погіршення умов доступу до зовнішнього фінансування та зростання його вартості, з іншого, зумовили суттєві обмеження для активізації інвестиційних процесів. Як наслідок, обсяг інвестицій в основний капітал в цілому в економіці України в 2009 р. зменшився на 39,5 % порівняно з минулим роком. При цьому в усіх видах діяльності падіння обсягів інвестицій зафіксовано на рівні, що перевищує 20 %.

Зміна інвестиційної динаміки тісно корелює з тенденціями розвитку видів діяльності. Так, серед складових реального сектору економіки найбільше зниження інвестицій відбулося в будівництві й переробній промисловості. Суттєво також зменшились обсяги інвестицій в посередницьких видах діяльності – сфері нерухомості, фінансовій діяльності, торгівлі. Тривожною ознакою є скорочення на 41,3 % інвестицій в сільському господарстві, яке, як було показано вище, демонструє позитивну динаміку виробництва. Ключові галузі промисловості також скоротили інвестиції. При цьому низка галузей, що формують більшу частину інвестицій, зазнали їх падіння на рівні, вищому, ніж в цілому в промисловості.

У процесі реформування економіки України гостро постали проблеми підвищення ефективності виробництва. Такі висновки можна зробити, виходячи з розгляду економічної динаміки (рис. 2.3).

На рис. 2.3 видно поглиблення кризових явищ протягом 2009 року. Так, якщо у 2008 році співвідношення збиткових до прибуткових підприємств в загальному по України становило 38,7 до 61,3 %, а загальний фінансовий результат склав збиток у розмірі 41025,1 млн грн, то у 2009 році це співвідношення сягало вже 41,1 до 58,9 % і загальний збиток у розмірі 37131,1 млн грн, що дещо краще ніж у попередньому періоді в абсолютному номінальному значенні. У 2010 році це співвідношення змінилося дещо в гіршу сторону, а саме відсоток збиткових підприємств досяг 42,7 %, що на 1,6 % більше ніж у 2009 році. Хоча в абсолютних значеннях підприємства отримали більші прибутки і у загальному в 2010 році чистий прибуток склав 13906,1 млн грн.

Прибутковими підприємствами, частка яких у загальній кількості становила у 2010 році 57,3 %, отримано 155197,6 млн грн прибутку. Основна його частина сформована в промисловості (50339,6 млн грн), торгівлі; ремонті автомобілів, побутових виробів і предметів особистого вжитку (36099,8 млн грн), оптової торгівлі (31176,6 млн грн.), фінансовій діяльності (15585,0 млн грн), операціях із нерухомим майном, оренді, інжинірингу та наданні послуг підприємцям (14233,5 млн грн). (див додатки Д.2.1, Ж.2.1, З 2.1.)

Фінансовий результат підприємств від звичайної діяльності до оподаткування за видами економічної діяльності (крім банків та бюджетних установ) за 2008 та 2009 роки був негативним за рахунок будівництва, торгівлі, діяльності готелів та ресторанів, операцій з нерухомим майном, оренди, інжинірингу та надання послуг підприємцям, охорони здоров’я та надання соціальної допомоги, надання комунальних та індивідуальних послуг; діяльності у сфері культури та спорту. У 2010 році найбільші збитки зазнали операції з нерухомим майном, оренди, інжинірингу та надання послуг підприємцям та становили 30676,2 млн грн.

Хоча сама промисловість у кризовий період показала достатньо задовільні результати: у 2008 році чистий прибуток склав 5542,5 млн грн. У 2009 році спостерігається вплив кризових явищ, а саме: збиток у розмірі 14192,5 млн грн. У 2010 році пожвавлення економічного розвитку призвело до отримання чистого прибутку у розмірі 11889,6 млн грн. У розрізі видів промислової діяльності прибутковими у 2008 були тільки добувна промисловість, хімічне та металургійне виробництво і виробництво готових металевих виробів, виробництво машин та устаткування, а в 2009 – добувна промисловість, виробництво харчових продуктів, напоїв та тютюнових виробів, виробництво шкіри і машинобудування. У 2010 році додалася целюлозно-паперове виробництво; видавнича діяльність та наростили потужності добувна промисловість та машинобудування.

У період кризи значно погіршилися і рентабельність операційної діяльності підприємств за видами промислової діяльності (див. додаток К.2.1.). Так, у 2008 році вона склала 4,9 %, а в 2009 році тільки 1,8 %, у 2010 році її значення не досягли докризових і склала 3,6 %. Найбільш рентабельною була добувна промисловість (23,5 % – у 2008 році, 4,3 % – у 2009 році, 14,8 % – у 2010 році), а рентабельність операційної діяльності підприємств за видами економічної діяльності зазнала незначних змін і становила 2008 році 3,9 %, 2009 – 3,3 % та у 2010 – 4,0 %. Найбільш рентабельними були: сільське господарство, мисливство, лісове господарство (12,9 % – у 2008 році, 14,7 % – у 2009 році, 23,2 % – у 2010 році), діяльність транспорту та зв’язку (6,9, 8,5 % та 7,2 % відповідно), освіта (6,2, 6,0 та 6,7 %). Стрімко знизилася рентабельність операції з нерухомим майном (4,0, 5,1 та -4,2 %) тощо.

Важливою перешкодою на шляху ефективного формування і використання потенціалу підприємства є неефективність конкурентного середовища, яке є рушійною силою ринкової економіки, що передбачає результативну діяльність ринкового механізму, що забезпечує розподіл та використання трудових, матеріальних і фінансових ресурсів, а також створює сприятливий економічний клімат для технічного прогресу. Конкуренція нерозривно пов’язана з розвитком і малого і середнього бізнесу. Економічна ситуація і тенденції за роки реформування в Україні показали, що ще не створені необхідні умови для розвитку малого та середнього підприємництва, тому механізми мотивації підприємницької діяльності повністю не використовуються.

Отже, низький загальний рівень доходів населення, нерозвиненість внутрішнього ринку та, головне, структура національної економіки, орієнтованої значною мірою на виробництво проміжної та інвестиційної продукції, не дають підстав розраховувати на компенсацію внутрішнім попитом втрат від скорочення експорту та інвестиційної діяльності. Проте відзначені вище тенденції дають змогу встановити перспективний вектор поліпшення структури національної економіки з поступовим зниженням рівня залежності від експорту.

Економіка України у 2011 році розвивається відповідно до світових трендів. Поступово відновлюється зростання, але обсяги виробництва у більшості країн є все ще нижчими ніж їх потенційний рівень. Відновлення зростання в Україні у 2011 р. відбувалося в таких зовнішніх умовах.

1. Річний темп зростання світової економіки очікується на рівні 4,5 %, при цьому в розвинених країнах – 2,5 %, у країнах, що розвиваються, – 6,5 %. Світова інфляція очікується на рівні 4,6 %, у розвинених країнах – 2,2 %, у країнах, що розвиваються, – 6,9 %.

2. Очікується припливи капіталу в певні країни, що розвиваються, та в країни з перехідною економікою (зокрема в Бразилію, Китай, Індію, Мексику, Польщу, Туреччину) вже досягли або перевищили докризовий рівень Разом з тим це збільшення ще не є стійким: головним чином воно формується за рахунок зростання портфельних інвестицій, кредитів та облігацій, питома вага прямих іноземних інвестицій зменшується. Ціни на акції у країнах Азії та Латинської Америки, що розвиваються, а також у США вже досягли докризового рівня. В Європі ціни на акції зростають, але є меншими, ніж у докризовий рівень.

3. Зростання світової економіки спричинює збільшення світового попиту на нафту. Водночас скоротилася пропозиція нафти через зупинку її постачання з Лівії. Незадіяні виробничі потужності країн ОПЕК оцінюються експертами на рівні 4,5 % від її світового попиту, що може компенсувати поставки з Лівії та стримати зростання цін на нафту. У короткостроковій перспективі очікується, що ціна на нафту стабілізуватиметься на високому рівні та її зростання у у 2011 р. становитиме 135 % до середнього значення 2010 р.

4. Після нещодавнього зменшення пропозиції та стрімкого зростання цін на світовому продовольчому ринку у поточному році очікується збільшення пропозиції продовольства завдяки сприятливим погодним умовам. Разом з тим через необхідність відновлення запасів продовольства, які були виснажені внаслідок дисбалансу попиту та пропозиції у минулому році, у поточному році попит також очікується на високому рівні. В таких умовах ціни на продовольство залишатимуться високими.

5. Високі темпи зростання у країнах, що розвиваються, відновлення фінансових ринків та, як наслідок, розгортання інвестиційної активності підприємств спричиняють відновлення попиту на метали. Крім того, збільшення попиту на сталь пов’язане з виснаженням її запасів, що відбувалося у період кризи. У другому півріччі поточного року можливе деяке збільшення попиту на метали через необхідність відбудови Японії після землетрусу. Водночас у короткостроковій перспективі очікується скорочення пропозиції металів, зокрема сталі, через зменшення обсягів постачання з Японії, яка забезпечує близько 8-9 % світового постачання сталі За оцінками експертів, зростання цін на сталь очікується на рівні 127 %.

Внутрішні умови розвитку економіки України формуються під впливом таких чинників. Збільшення припливу капіталів в Україну, активізація банківського сектору та відновлення довіри до банківської системи з боку домогосподарств створюватимуть умови для пожвавлення кредитування реального сектору. Покращення очікувань суб’єктів господарювання, макроекономічна стабільність і початок запровадження нових положень Податкового кодексу формуватимуть умови для зменшення масштабів тіньового сектору. Фінальні етапи реалізації проектів з підготовки до Євро-2012 забезпечуватимуть певний попит на будівельно-монтажні роботи в умовах низької ділової активності на ринку нерухомості. Підвищення тарифів на газ, опалення та електроенергію для населення матиме вплив на інфляційні процеси та позитивно впливатиме на фінансовий стан підприємств з виробництва та розподілення електроенергії, газу та води. Покращення урожаю зернових та, як наслідок, позитивні темпи зростання у сільському господарстві формуватимуть умови для насичення внутрішнього ринку продовольства та збільшення експортних поставок.

Значний обсяг платежів з погашення та обслуговування внутрішнього та зовнішнього державного та гарантованого державою боргу стримуватиме інвестиційну активність у державному секторі. Високий рівень валового та короткострокового зовнішнього боргу країни збільшує її уразливості до зовнішніх шоків на світових фінансових ринках.

Рушієм збільшення ВВП у 2011 році є промисловість, зростання якої зумовлене відновленням інвестиційної активності підприємств та, як наслідок, попиту на інвестиційну продукцію на внутрішньому та зовнішньому ринках. В умовах сприятливої кон’юнктури на зовнішніх товарних ринках, враховуючи глибину докризового падіння українського експорту та його повільне відновлення у минулому році, у 2011 році український експорт має потенціал швидшого зростання порівняно із загальносвітовими тенденціями.

Позитивні очікування суб’єктів господарювання, зміцнення власної фінансової бази та покращення доступу до запозичення коштів сприятимуть розгортанню інвестиційної активності реального сектору. Разом з тим повільне відновлення ринку нерухомості негативно впливатиме на інвестування житлового будівництва. Зростання світових цін на метали спричинюватиме зростання індексу цін інвестицій в основний капітал. Під впливом зазначених чинників темпи зростання валового нагромадження основного капіталу в поточному році очікуються на рівні 112 %.

Таким чином, економіка України у 2011 р. загалом почала зростати, але низка ознак свідчить про нестійкість і суперечливість процесів після-кризового відновлення. Переважають тенденції екстенсивного відновлення основних рис докризової економічної моделі, якій були притаманні високий рівень відкритості національної економіки та вразливість щодо коливань кон’юнктури світової економіки.

Відновлення економічного зростання було забезпечене переважно за рахунок активізації експортної діяльності та збільшення нагромадження запасів матеріальних оборотних коштів, що разом надало 8,4 в. п. приросту валової доданої вартості у цей період. Із другого півріччя 2011 р. активізувалося відновлення складових внутрішнього попиту, яке поки що не дало змоги подолати стагнації галузей, орієнтованих на внутрішній ринок, негативної динаміки інвестицій в основний капітал.

Про переважно екстенсивний тип післякризового відновлення свідчить збереження негативної динаміки інвестиційної діяльності. Загалом частка валового нагромадження основного капіталу у 2010 р. склала 16,3 % ВВП. Інвестиції в основний капітал у 2010 р. скоротилися на 2,9 % порівняно з попереднім роком (у 2011 р. – зросли на 21%). Головним джерелом їх фінансування і досі залишаються власні кошти підприємств та організацій. Проте їх питома вага порівняно з 2009 р. суттєво зменшилася і становила 57,4 %. За рахунок кредитів банків профінансовано 13,7 % інвестицій. Активізувалася роль держави як інвестора. Капітальні видатки за рахунок коштів державного бюджету в 2010 р. зросли в номінальному вимірі порівняно з відповідним періодом 2009 р. удвічі і втрималися на цьому рівні у 2011 р.

Секторальна структура інвестицій в основний капітал характеризується їх незбалансованим розподілом, унаслідок чого надходження інвестиційних ресурсів відбувалося переважно в галузі з високим рівнем рентабельності та швидким оборотом капіталу, а також в експортоорієнтовані галузі. Основним об’єктом інвестиційної активності в економіці у 2010-2011 рр. стала сфера операцій з нерухомим майном, оренди, динаміка якої в цей період сягнула рівня 34,9 %, забезпечивши 5,5 в. п. приросту капіталовкладень. Стагнаційні тенденції обумовлені спадом інвестицій у переробній промисловості (на 13,1 %), виробництві та розподіленні електроенергії, газу та води (19,0 %), торгівлі (27,5 %). У будівництві хоча й досягнуто збільшення капіталовкладень на 2,5 %, проте для цієї найбільш постраждалої від кризових тенденцій галузі така динаміка об’єктивно є недостатньою і фактично свідчить про збереження кризових настроїв щодо її подальшого розвитку. У промисловості найпомітніша активізація інвестиційних проектів відбулася в таких галузях, як легка, де обсяг інвестицій в основний капітал збільшився на 30,2 %, хімічна та нафтохімічна промисловість (87,3 %). При цьому тривав спад у капіталоємних галузях промисловості – виробництві іншої неметалевої мінеральної продукції (на 36,4 %), металургійному виробництві (на 32,3 %), машинобудуванні (на 6,1 %). Слід наголосити, що цим галузям була притаманна прискорена динаміка економічного зростання, яка відтак, не була спричинена технологічною модернізацією.

Показовим проявом структурних вад інвестування в економіку України є динаміка прямих іноземних інвестицій. Приріст сукупного обсягу іноземного капіталу в економіці країни з урахуванням його переоцінки, втрат, курсової різниці тощо за 2010 р. становив 4655,0 млн дол. США, що майже на 5 % перевищило аналогічний показник 2009 р., у 2011 р. приріст ПІІ склав 5 млрд дол. США, що дозволило компенсувати негативне сальдо поточного рахунку платіжного балансу.

Приріст іноземного капіталу спостерігався головним чином у фінансовому секторі обсягом 2628,5 млн дол., у сферах торгівлі й ремонту – 447,9 млн дол. США та операцій з нерухомим майном, оренди, інжинірингу і надання послуг підприємцям – 485,6 млн дол.США.

Проведений аналіз не дає підстав для висновку про остаточне завершення післякризової економічної депресії та перехід економіки України до фази економічного пожвавлення. Проведений аналіз засвідчує поступове поширення ознак після кризового «оздоровлення» у промисловості, яке, однак, відбулося без відчутних структурних трансформацій і зумовлене переважно зовнішніми сприятливими чинниками. У посткризовій моделі промисловості України переважають тенденції екстенсивного нарощування промислового потенціалу, що не відповідає вимогам часу та створює ризики стійкому економічному зростанню. Основними вадами промислового сектору України є такі:

1. Відсутність пріоритетів промислової політики, недостатність важливих для відновлення економіки проектів розвитку промисловості та механізмів їх реалізації, що призводить до відтворення диспропорційної галузевої структури виробництва докризового періоду, недовикористання потенціалу окремих галузей промисловості, знижує ефективність зовнішньоторговельних відносин і негативно позначається на конкурентоспроможності та інвестиційній привабливості промислового комплексу в цілому. Відтак інструменти державного впливу на розвиток промисловості залишаються неадаптованими до нових геоекономічних викликів і суспільних потреб.

2. Закріплення залежності економіки України від зовнішньої кон’юнктури одночасно з низькою здатністю промислових підприємств оперативно реагувати на потреби ринку.

3. Невідповідність промислового виробництва потребам внутрішнього ринку, низька конкурентоспроможність значної кількості товарів національного виробництва порівняно з іноземними аналогами за якісними характеристиками.

4. Висока енергоємність промисловості, нераціональне енергоспоживання під час виробничих процесів, що негативно впливає на конкурентоспроможність промислової продукції, створює навантаження на зовнішньоторговельний баланс і посилює енергетичну, економічну та політичну залежність України від країни-постачальника. Зокрема, за показником енергоємності ВВП Україна понад удвічі відстає від провідних країн світу. Без розв’язання проблеми зменшення енерговитрат не можна побудувати модель нової української ефективно діючої економіки, спроможної забезпечити високі соціальні стандарти.

5. Нерозвиненість науково-технологічного потенціалу промислового сектору веде до неможливості застосування у виробничих процесах промисловості передових досягнень науки і техніки та розвитку патентнолі цензійної діяльності промислових підприємств, спричиняє консерва цію застарілих технологічних укладів у промисловості, загрожує деградацією вітчизняного виробничого та інтелектуального потенціалу, поглиблює науково-технологічне відставання України від розвинених країн.

Реформування у сфері міжнародного науково-технічного співробітництва має спрямовуватися на дотримання прогресивних, усталених у світі співвідношень між інтелектуальним потенціалом та іншими ресурсами країни, створення конкурентних переваг у високотехнологічних галузях.

6. Зниження інноваційної активності промислових підприємств, що поглиблює розрив між наукою та виробництвом і призводить до падіння рівня інтелектуалізації експорту, зниження конкурентоспроможності вітчизняних товарів і суперечить практиці розвинених країн, у яких стимулювання інноваційного розвитку є складовою заходів посткризового відновлення економічного зростання.

7. Нерозвиненість фінансових механізмів забезпечення промислового розвитку, що обумовлено недостатніми обсягами наявних фінансових ресурсів, які не задовольняють потреби промисловості у фінансових ресурсах для оновлення виробничої та технологічної бази, а також несистемним їх розподілом і використанням у промисловості.

За наявної моделі промисловості посткризове відновлення вітчизняної економіки не буде довготривалим, що вимагає здійснення реструктуризації промислового сектору України в межах економічних реформ, спрямованої на побудову прогресивнішої моделі розвитку.

Такою може бути лише інноваційна модель масштабної модернізації всього виробництва.

За прогнозами, у середньостроковій перспективі за інтегральним критерієм соціально-економічний розвиток України стабілізується у 2011-2012 рр. та почне зростати у 2013–2015 рр.

Досягнення інтегрального рівня соціально-економічного розвитку 2008 р., за визначеним сценарієм, буде можливим лише у 2015 р.

Забезпечення стабільності соціального та економічного поступу в післякризовий період вимагає реалізації стратегії соціально-економічних реформ, спрямованих на зміну економічних механізмів розвитку, досягнення стабільно високих темпів економічного зростання, системну модернізацію економіки країни, післякризове оновлення економіки.

|

|

|

|

|

Дата добавления: 2015-05-06; Просмотров: 858; Нарушение авторских прав?; Мы поможем в написании вашей работы!