КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система внутрішнього фінансового контролю

|

|

|

|

СИСТЕМА ПРОГНОЗУВАННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА.

Фін. прогнозування спрямовано перш за все на виробітку фін. стратегії підпр-ва.

Фін. стратегія – система довгострокових цілей фін. діяльності підпр-ва та найбільш ефективних шляхів їх досягнення.

Формування фін. стратегії здійснюється за такими етапами:

(1). Визначення загального періоду формування фін. стратегії.

(2). Дослідження факторів зовнішнього фін. середовища і кон’юнктури фін. ринку.

(3). Формування стратегічних цілей фін. діяльності підпр-ва.

(4). Конкретизація цільових показників фін. стратегії по періодах їх реалізації.

(5). Розробка фін. політики по напрямах фін. діяльності, що вивчаються.

(6). Розробка систем організаційно-економічних заходів по забезпеченню реалізації фін. стратегії.

(7). Оцінка ефективності розробленої фін. стратегії.

Фін. прогнозування являє основу для фін. планування і бюджетування.

Результатом перспективного фін. планування є розробка 3 основних фін. документів:

· прогноз звіту про прибутки і збитки;

· прогноз руху грошових коштів (потоків);

· прогноз бухгалтерського балансу.

Прогноз об’ємів реалізації (продажу) складається в натуральних одиницях при декількох варіантів ціни або ціна продукції може бути вже визначеною на короткий термін.

Прогноз руху грош. коштів (баланс грош. потоків) складається з метою досягнути синхронізації у надходженні і витратах коштів, тобто досягнути необхідного рівня ліквідності активів.

Прогноз бухгалтерського балансу доцільно складати на початкову і кінцеву дату плануємого періоду. Цей документ має структуру звичайного балансу підпр-ва і характеризує насамперед розмір і склад активів підпр-ва та витрат.

|

|

|

Після складання прогнозів визначають стратегію фінансування підпр-ва, сутність якої полягає у:

- формуванні структури і витрат капіталу;

- визначенні джерел довгострокового фінансування;

- виборі способів нарощування капіталу на перспективу.

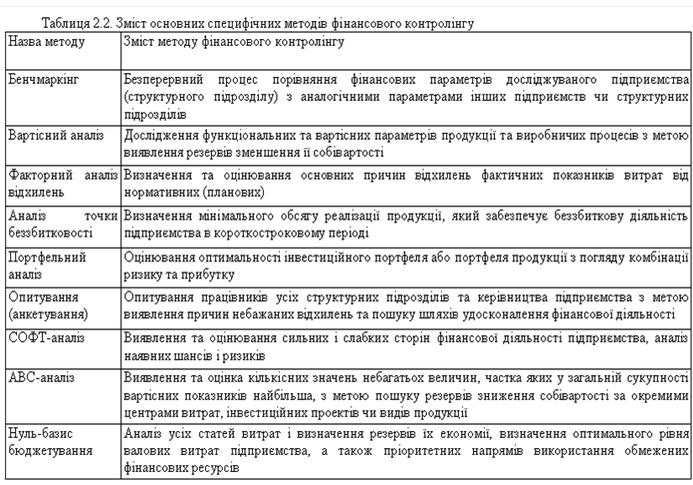

Внутрішній фін. контроль організовується самим підприємством з метою перевірки рівня виконання управлінських рішень у сфері управління його фінансами. Комплексна система внутрішнього фін. контролю за діяльністю фірми в країнах з ринковою економікою дістала назву фін. контролінгу.

Фін. контролінг можна визначити як саморегулівну систему методів і інструментів, спрямовану на функціональну підтримку фін. менеджменту на підпр-ві шляхом концентрації контролюючих дій за основними напрямками управління його фінансами, виявлення відхилень фактичних значень контрольних показників від нормативних (планових) і вжиття оперативних заходів для нормалізації процесу управління фінансами.

Побудова фін. контролінгу здійснюється на таких принципах:

· узгодженість цілей і завдань фін. контролінгу із фін. стратегією підпр-ва;

· орієнтованість системи фін. контролінгу на майбутній розвиток підпр-ва в конкурентному середовищі;

· необхідність координації окремих параметрів фін. діяльності підприємствам його функціональних систем;

· відповідність методів фін. контролінгу специфіці методів фін. аналізу і фін. планування, орієнтація на кількісні показники;

· гнучкість побудови системи фін. контролінгу;

· підвищення ефективності функціонування системи раннього попередження та реагування з метою уникнення небажаних явищ в розвитку підпр-ва.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 315; Нарушение авторских прав?; Мы поможем в написании вашей работы!