КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практическое занятие 27

Наименование занятия: Определение и списание расходов по продаже продукции, выполнению работ и услуг.

Цель занятия: Привитие практических навыков по определению списанию расходов по продаже продукции, выполнению работ и услуг.

Литература

Основная:

1 Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями) [Электронный ресурс] - режим доступа: garant.ru

2 План счетов бухгалтерского учета от 31 октября 2000г. №94н [Электронный ресурс] - режим доступа: garant.ru

4 Шукова М.Г. Бухгалтерский учет имущества организации: Курс лекций – Самара: КС ПГУТИ, 2012.

Дополнительная:

5 Кондраков, Н.П. Самоучитель по бухгалтерскому учету / пятое издание, переработанное и дополненное [Электронный ресурс]: Учебник. - М: Проспект, 2011. – режим доступа: garant.ru

Порядок выполнения занятия:

1 Получить допуск к занятию.

2 Выполнить представленные задания и оформить отчёт.

3 Ответить на контрольные вопросы.

4 Получить зачёт.

Подготовка к занятию:

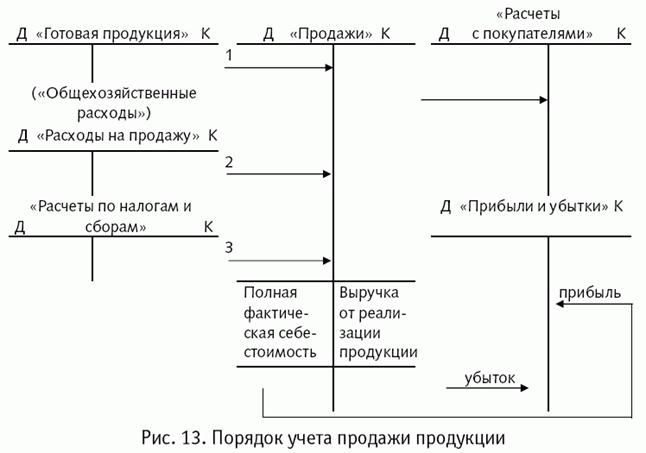

Процесс продажи (в терминологии Налогового кодекса РФ - процесс реализации) на предприятиях, производящих продукцию, представляет собой процесс доведения изготовленной продукции до потребителя. При этом предприятие-изготовитель несет расходы по упаковке, затариванию готовой продукции на складе, по рекламе, транспортировке и другие коммерческие расходы.

Продукция считается реализованной с момента перехода права собственности на нее покупателю - с этого момента возникает долг покупателя перед предприятием-изготовителем. При оплате счетов за отгруженную продукцию долг покупателя погашается. Полученная выручка от реализации продукции уменьшается на сумму фактических затрат по производству и реализации и выявляется результат от реализации: прибыль или убыток.

На предприятиях, выполняющих работы и оказывающих услуги, долг заказчика возникает с момента сдачи ему работ и оказания услуг. С этого же момента фактические затраты по выполненным работам и оказанным услугам списываются в уменьшение выручки от сдачи работ (услуг) и выявляется финансовый результат.

На предприятиях торговли процесс реализации представляет собой процесс доведения до потребителя товаров, приобретенных для продажи. С момента перехода права собственности на товар покупателю он считается реализованным, стоимость отпущенных товаров по покупным ценам и издержки обращения, приходящиеся на эти товары, списываются в уменьшение выручки и выявляется финансовый результат.

Основными задачами бухгалтерского учета процесса продажи продукции, работ, услуг являются:

1) документальное оформление и своевременное отражение в учете отгрузки (отпуска) готовой продукции, товаров, сдачи выполненных работ и оказанных услуг, расходов по отгрузке и реализации продукции;

2) правильное исчисление списываемых в процессе реализации расходов;

3) своевременное оприходование поступивших средств от покупателя (заказчика);

4) правильное исчисление финансового результата от реализации продукции, товаров, работ, услуг.

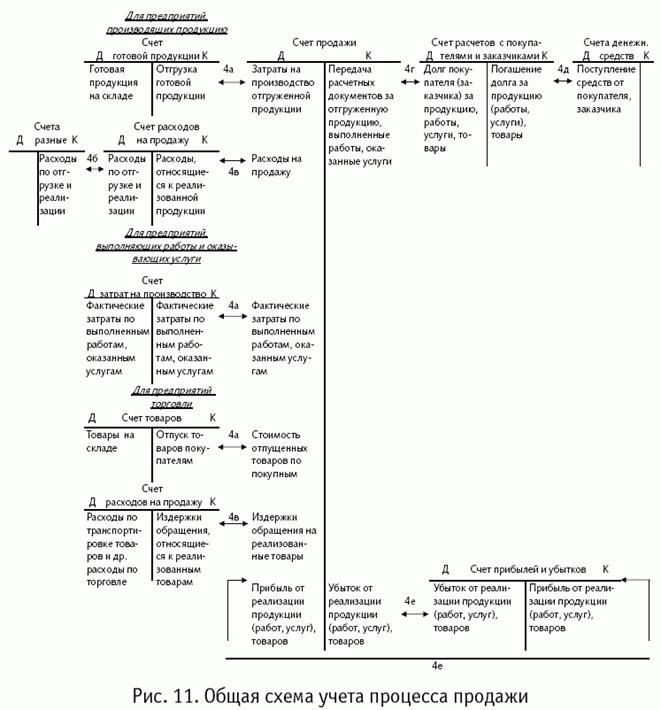

Основные хозяйственные операции, отражаемые на счетах бухгалтерского учета в процессе продажи представлены на Рисунке 1.

- переход права собственности к покупателю при отгрузке готовой продукции, отпуске товаров, при выполнении работ и оказании услуг - операция 4а - и одновременное появление долга покупателя (заказчика) за продукцию, товары, работы, услуги - операция 4г;

- осуществление расходов по отгрузке и продаже продукции - операция 4б;

- определение и списание расходов по сбыту продукции, товаров - операция 4в;

- погашение покупателями (заказчиками) долга за продукцию, товары, работу, услуги - операция 4д;

- выявление финансового результата от продажи - операция 4е.

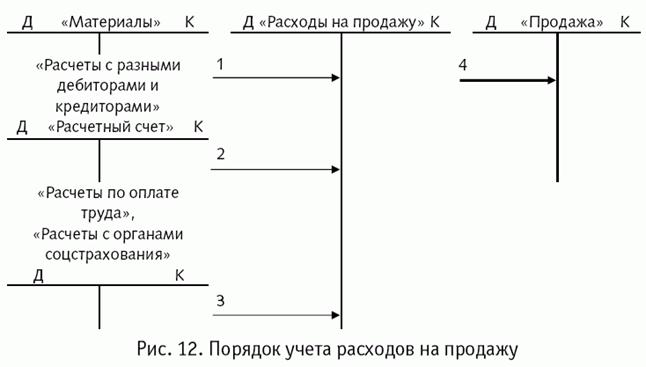

При реализации продукции предприятие несет определенные расходы: на тару и упаковку продукции перед отправкой на складах готовой продукции, на транспортировку продукции, комиссионное вознаграждение сбытовым организациям и посредникам, расходы по рекламе и т.д. В течение месяца расходы по реализации продукции собираются на счете «Расходы на продажу», а в конце месяца они списываются на счет «Продажа»

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые с бытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи».

При частичном списании подлежат распределению:

- в организациях, осуществляющих промышленную и иную производственную деятельность, - расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

- в организациях, осуществляющих торговую и иную посредническую деятельность, - расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

- в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, - в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме" (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Задание на занятие:

Задание 1 Записать операции ООО «ХХХ» за июнь 2011 г. и составить бухгалтерские проводки по форме, представленной в Приложении А.

Таблица 1 - Выписка из документов по операциям за июнь 2012 г.

| Содержание операции | Сумма, руб. |

| Отгружена продукция по фактической себестоимости | 62 000 |

| Перечислено с расчетного счета на счет чековых книжек | |

| Согласно отчету экспедитора оплачена чеками из чековой книжки плата по грузовому тарифу за перевозку отгруженной покупателям продукции | |

| Зачислено на расчетный счет от покупателей: по счетам за отгруженную продукцию грузовой тариф НДС | 80000 2800 ? |

| Определить финансовый результат от продажи продукции | ? |

Задание 2 ООО «Салют» учитывает готовую продукцию по нормативной себестоимости. В мае изготовлена продукция, себестоимость которой составила:

- нормативная - 2 500 000 руб.;

- фактическая - 2 800 000 руб.

В соответствии с учетной политикой разница между фактической и нормативной себестоимостью учитывается на отдельном субсчете счета 43 «Готовая продукция». В июне покупателям продано готовой продукции по нормативной стоимости на сумму 1 700 000 руб.

Отразите совершенные операции в бухгалтерском учете.

Задание 3 ООО «Горение» в марте изготовило 4 котла. Фактические расходы по их производству составили 2 200 000 руб. Нормативная (плановая) себестоимость 1 котла - 900 000 руб.

На 1 марта остатка готовой продукции не было.

В марте заказчикам отгрузили 2 котла. В соответствии с учетной политикой предприятие осуществляет учет готовой продукции по нормативной (плановой себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)».

Отразите совершенные операции в бухгалтерском учете.

Задание 4 Составить бухгалтерские записи по следующим хозяйственным операциям.

Таблица 2 - Выписка из документов по операциям за июль 2012 г.

| Содержание операции | Сумма, руб. |

| Сдана на склад из производства готовая продукция по фактической себестоимости | 56 000 |

| Отгружена готовая продукция покупателям по фактической себестоимости | 35 000 |

| Поступила на расчетный счет выручка от реализации по договорной цене, включая НДС | |

| Начислен НДС 18% (сумму определить) | ? |

| Определить результат от реализации готовой продукции. | ? |

Задание 5 Плановая себестоимость отгруженной продукции на конец месяца - 800 000 руб.

Реализовано продукции по плановой себестоимости 600 000 руб.

Сумма расходов на продажу за отчетный период составила 160 000 руб.

Определить сумму расходов на продажу, подлежащих списанию в отчетном месяце, на объем реализованной продукции.

Задание 6 На основе данных для выполнения задачи распределить расходы на продажу между реализованной и отгруженной продукцией. Расходы на тару и комиссионные сборы включаются в себестоимость отдельных видов продукции прямым путем, а расходы на транспортировку продукции и прочие косвенные расходы - пропорционально производственной себестоимости реализованной продукции.

Решение осуществить в ведомости распределения расходов на продажу.

Данные для выполнения задачи:

Таблица 3 - Выписка из ведомости отгрузки и реализации продукции

| Вид продукции | Отгружено, шт. | Реализовано, шт. | Производственная себестоимость единицы, руб. |

| А | |||

| Б | |||

| В |

1) Состав коммерческих расходов: расходы на тару - 20 тыс. руб., в том числе на:

- продукцию А - 9 тыс. руб.,

- продукцию Б - 6 тыс. руб.,

- продукцию В - 5 тыс. руб.;

2) Комиссионные сборы по продукции Б - 3 тыс. руб.;

3) Расходы на транспортировку всей продукции - 7 тыс. руб.;

4) Прочие расходы - 3 тыс. руб.

Таблица 4 - Ведомость распределения расходов на продажу

| Производственная себестоимость | Расходы на продажу | ||||||||||

| Вид продукции | Расходы на тару | Расходы на транспортировку | Комиссионные сборы | Прочие расходы | Всего | ||||||

| отгруженной | реализованной | отгруженной | реализованной | отгруженной | реализованной | отгруженной | реализованной | отгруженной | реализованной | отгруженной | плановой |

Задание 7 В отчетном периоде организация реализовала готовую продукцию на 660 000 руб. (в том числе НДС). Себестоимость отгруженной продукции 360 000 руб. Расходы на продажу составили 90 000 руб. Учет, согласно учетной политике, ведется по отгрузке. На расчетный счет организации поступила выручка за продукцию 660 000 руб.

Составить бухгалтерские проводки и определить финансовый результат продажи.

Задание 8 В апреле организация реализовала свою готовую продукцию на сумму 288 000 руб. (в том числе НДС). Право собственности на отгруженную продукцию переходит к покупателям в момент оплаты.

Расходы на продажу в отчетном периоде составили 27 000 руб.

На расчетный счет предприятия поступила выручка за отгруженную продукцию в сумме 200 000 руб.

Себестоимость отгруженной продукции 170 000 руб.

Определить финансовый результат продажи, сделать проводки.

Содержание отчета:

1 Номер и наименование занятия.

2 Цель занятия.

3 Последовательное выполнение заданий, оформленное письменно.

3 Ответы на контрольные вопросы.

3 Дата выполнения занятия.

Контрольные вопросы:

1 Что представляет собой процесс продажи?

2 С какого момента продукция считается реализованной?

3 Что собой представляет процесс реализации на предприятиях торговли?

4 Перечислите основные задачи бухгалтерского учета процесса продажи продукции, работ, услуг.

5 Какой счет предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг?

6 Какие расходы могут быть отражены на счете 44 «Расходы на продажу» в организациях, осуществляющих промышленную и иную производственную деятельность?

7 Какие расходы могут быть отражены на счете 44 «Расходы на продажу» в организациях, осуществляющих торговую деятельность?

8 Как ведется аналитический учет по счету 44 «Расходы на продажу»?

Описание составил преподаватель КС ПГУТИ М.Г. Шукова

|

|

Дата добавления: 2015-03-29; Просмотров: 2003; Нарушение авторских прав?; Мы поможем в написании вашей работы!