КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пятый период: развитие имущественного и личного страхования в Советском Союзе

После отмены государственного имущественного страхования была введена бесплатная государственная помощь (натурой, реже – деньгами) трудовым хозяйствам, пострадавшим от стихийных бедствий. Только после окончания Гражданской войны было вновь восстановлено государственное имущественное страхование в денежной форме. Декрет «О государственном имущественном страховании» был принят Совнаркомом 6 октября 1921 г.[61]Было положено начало дальнейшему развитию этой формы страхования в нашей стране.

Прежде всего декларировалось государственное добровольное имущественное страхование. Только после укрепления аппарата страховых органов предусматривался переход к государственному обязательному страхованию. Осуществление этой программы поручалось Главному управлению государственного страхования (Госстраху РСФСР) системы Наркомфина РСФСР. На местах операции проводились подразделениями финансовых отделов исполкомов.

В восстановительный период (1921–1926 гг.) развитие государственного имущественного страхования путем изъятия денег, переполнявших каналы обращения, содействовало стабилизации валюты и финансовому оздоровлению экономики.

В период построения основ социалистической экономики (1926–1932 гг.) основным видом стало обязательное государственное имущественное страхование. В дополнение к нему стало развиваться добровольное страхование домашнего имущества, жилищ, животных и т. д.

С 1934 г. с целью повышения экономического значения государственного страхования было повышено страховое обеспечение, увеличено число объектов обязательного страхования, восстанавливалось добровольное страхование имущества горожан.

К 1940 г. коллективизация сельского хозяйства, создание крупных колхозов и совхозов обеспечили значительное повышение товарности сельскохозяйственного производства. Эти изменения в экономике были учтены в принятом Верховным Советом СССР Законе «Об обязательном окладном страховании», принятом 4 апреля 1940 г.[62]

В 1941–1944 гг. средства государственного страхования поступали главным образом на нужды фронта и тыла. Операции страхового дела сокращались неизбежно в первые годы войны из‑за фашистской оккупации значительной территории страны.

Имущественное страхование восстанавливалось по мере освобождения районов.

После II мировой войны образование Калининградской области РСФСР, Закарпатской части УССР, изменение правового статуса Южного Сахалина сопровождалось организацией здесь государственного страхования.

В 1946 г. были приняты меры на повышение роли государственного страхования в восстановлении животноводства. В 1956 г. обязательное страхование строений, принадлежащих гражданам на праве личной собственности, было дополнено добровольным страхованием.

В 1968–1969 гг. в сферу страховой защиты вошло практически все имущество колхозов, урожай полеводства, сельскохозяйственные животные, здания, транспорт, оборудование и т. д.[63]Реформа страхования имущества совхозов была проведена в 1979–1984 гг. В этот период все колхозы и совхозы были охвачены государственным обязательным страхованием.

В 1983 г. обязательное страхование имущества, принадлежащего гражданам, стало проводиться по новым оценочным нормам на строения личной собственности. За период с 1983 г. по 1987 г. стала применяться только добровольная форма. С 1986 г. с автолюбителями стал заключаться страховой договор «Авто‑комби». В настоящее время операции государственного имущественного страхования осуществляет Российская государственная страховая компания (Росгосстрах).

Параллельно имущественному страхованию развивалось и государственное личное страхование. После установления Советской власти в 1917 г. личное страхование проводилось через концентрацию договоров страхования жизни в государственных сберегательных кассах. 10 апреля 1919 г. Декретом СНК сберегательные кассы были объединены в учреждения Народного банка РСФСР. На отдел страхования жизни в Центральном управлении этого банка было возложено руководство ликвидацией операций страхования жизни частных страховых обществ и руководство страховыми операциями бывших сберегательных касс.

18 ноября 1919 г. в связи с Гражданской войной и иностранной военной интервенцией был принят Декрет СНК «Об аннулировании договоров по страхованию жизни». Отменялось также страхование капиталов и доходов[64].

В период НЭПа правительство предоставило образованному в 1921 г. Госстраху право добровольного страхования жизни и страхования от несчастных случаев. Однако только с 1924 г. началось практическое развитие операций личного страхования.

С 1930 г. наряду с индивидуальным заключением договоров страхование жизни стало производиться и в групповом порядке. Преимущество последнего состояло в том, что договоры заключались сразу с целыми коллективами предприятий, цехов, отделов при условии участия в страховании большинства работающих. Так, в короткий срок был достигнут массовый охват страхованием трудящихся. В предвоенные годы в связи с несоответствием изменившихся условий тарифным ставкам коллективное страхование было отменено как убыточное.

В 1946–1947 гг. утверждаются новые правила по всем видам личного страхования, направленные на расширение объема ответственности по каждому заключенному договору.

В 40‑50‑х гг. происходит значительный рост операций личного страхования. По линии государственного личного страхования материальная помощь населению увеличилась более чем в два раза.

Изменения и дополнения в правила личного страхования были внесены в 1956 и 1965 гг. Был расширен круг страхователей за счет лиц старшего возраста до 65 лет.

С 1966 г. стал внедряться опыт заключения договоров личного страхования с уплатой взносов по желанию застрахованных через расчетные счета бухгалтерий предприятий, учреждений, организаций, т. е. путем безналичных расчетов. В 1968 г. стало проводиться страхование детей как самостоятельный вид страхования. В 1972 г. существенно пересмотрены правила смешанного страхования жизни. С 1977 г. проводится страхование к бракосочетанию. С 1987 г. появилось страхование детей от несчастных случаев, страхование школьников от несчастных случаев – с 1986 г. С 1988 г. было введено добровольное страхование дополнительной пенсии в целях улучшения условий жизни ветеранов труда. Однако в связи с усилившимися инфляционными процессами в экономике страны проведение этого страхования стало бесперспективным и было отменено. С принятием в 1988 г. Закона «О кооперации в СССР» началась в нашей стране демонополизация страхового дела[65]. По этому Закону разрешалось кооперативам проводить взаимное страхование.

Вскоре узкое взаимное кооперативное страхование стало перерастать в акционерное страхование. Создана ассоциация страховых организаций, в которую входят и государственные страховые фирмы.

Распад СССР в 1991 г. сопровождался явной недооценкой роли государственного страхования во всех странах СНГ, неуправляемым процессом демонополизации страхового дела. Государственные страховые организации большинства бывших союзных республик были поставлены на грань банкротства.

Возрождение национального страхового рынка в Российской Федерации началось в начале 90‑х гг. 27 ноября 1992 г. Закон РФ «О страховании» заложил законодательную базу правового регулирования национального страхового рынка. В эти же годы был создан Росстрахнадзор – Федеральная служба России по надзору за страховой деятельностью.

В целом Закон РФ «О страховании» 1992 г. создал необходимые условия формирования страхового рынка. Им предусматривается конкуренция страховых организаций, мобилизация денежных средств в страховые фонды, выгодное их инвестирование и достижение высоких финансовых результатов.

31 декабря 1997 г. в Закон «О страховании» были внесены изменения и дополнения. Было изменено и само название. Теперь он называется Законом «Об организации страхового дела в Российской Федерации».

С 1 марта 1996 г. вступила в действие часть вторая нового ГК РФ, гл. 48 которого посвящена страхованию. Данная глава по‑новому регулирует некоторые отношения, возникающие при страховании. Например, ГК РФ значительно расширил перечень интересов, страхование которых делает договор страхования недействительным.

Ряд мер, направленных на совершенствование налогового законодательства, связанного со страховой деятельностью, был принят в 1996 г. Постановление «О первоочередных мерах по развитию рынка страхования в Российской Федерации, принятое Правительством РФ, предусмотрело участие международных финансовых организаций в финансировании мероприятий по развитию рынка страхования в России. В 1997 г. создается специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, стихийных бедствий, катастроф. Развитие и совершенствование страхового рынка активно продолжается и в настоящее время.

Таким образом, в целом развитие страхового дела в России сопровождалось переходом от государственной страховой монополии к страховому рынку. В советский период истории развитие было связано с последующей национализацией и восстановлением государственной страховой монополии.

В условиях углубления интеграционных страховых процессов в начале XXI в. российский законодатель успешно реализует свои законотворческие планы в области страхования, для того чтобы сделать его функционирование более эффективным и гибким, чтобы успешно интегрироваться в мировое сообщество.

Тестовые задания

Выберите правильный вариант ответа:

I. Назовите, в каких странах появились документально подтвержденные виды страхования:

а) Вавилон;

б) Египет;

в) Китай;

г) Ассирия;

д) Греция;

е) Рим;

ж) Персия.

II. К причинам, послужившим развитию страховых отношений в средневековой Европе, не относятся:

а) создание религиозных союзов;

б) возникновение купеческих гильдий;

в) проведение крестовых походов;

г) повышение налогообложения населения средневековых городов.

III. Выберите правильный вариант ответа:

1. I этап коммерческого страхования относится к:

а) XIII–XIV вв.;

б) XV–XVII вв.;

в) XVII–XX вв.;

г) XIX–XX вв.

2. Государство, которое первым перешло к коммерческому морскому страхованию:

а) Италия;

б) Франция;

в) Германия;

г) Англия.

3. Страхование ренты через государственные займы называется:

а) карго;

б) абандон;

в) риторно;

г) тонтин.

4. Андеррайтерами называют:

а) французских страховщиков;

б) итальянских страховщиков;

в) английских страховщиков;

г) испанских страховщиков.

5. Компания частных страховщиков в Лондоне была образована в:

а) XV в.;

б) XVI в.;

в) XVII в.;

г) XVIII в.

6. Публичное страхование впервые возникло в:

а) Германии;

б) Испании;

в) Португалии;

г) Франции.

7. К главным итогам III этапа коммерческого страхования не относится:

а) специализация страхования по трем отраслям;

б) интернационализация страхования;

в) становление регулярного перестрахования;

г) появление науки страхового дела.

8. К какому веку относится развитие коммерческого страхования в России?

а) XI;

б) XIII;

в) XVII;

г) XVIII.

9. Какой вид страхования преобладал в Советском Союзе?

а) страхование жизни в государственных cберкассах;

б) личное страхование;

в) государственное страхование;

г) обязательное страхование.

ТЕМА 4. Гражданско‑правовое обязательство по страхованию. Классификация страхования по юридическому принципу. Перестрахование

§ 1. Классификация и принципы обязательного и добровольного страхования

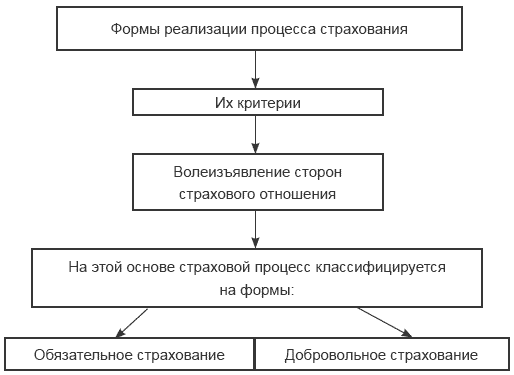

В настоящее время страхование развилось в мощную часть инфраструктуры общественного производства. Классификация этой специфической деятельности актуальна. В России сложился свой подход к решению проблемы, который имеет общие критерии с другими странами и свою специфику. В основу классификации страхования положены два критерия:

1) различия в объектах страхования;

2) различия в объеме страховой ответственности.

Первый критерий является общим, второй охватывает только имущественное страхование. Согласно первому критерию страхование подразделяется по отраслям, подотраслям и видам (иногда и подвидам, которые являются составными звеньями классификации). В соответствии со вторым критерием страхование подразделяется по роду опасности. Все звенья классификации охватывают, с юридической точки зрения, две формы, при помощи которых реализуется содержание страховой деятельности, – обязательная и добровольная.

Классификация страхования по его формам опирается на критерий волеизъявления сторон страховой сделки. Этот юридический критерий охватывает все звенья страхового предпринимательства.

На основе критерия волеизъявления сторон страховых отношений все страхование подразделяется на две формы.

Первая форма – обязательное страхование.

Вторая форма – добровольное страхование.

Это выглядит следующим образом (схема № 9).

Схема № 9

Обязательное страхование возникает тогда, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц.

Обязательную форму страхования вызывает к жизни волеизъявление государства через специальные законы. Государство является инициатором обязательного страхования. В форме закона оно обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов.

Обязательное страхование устанавливается только федеральным законом. В пункте 2 ст. 927, открывающей гл. 48 ГК РФ, предусмотрено, что при обязательном страховании, как и при добровольном, отношения сторон также должны быть основаны на договоре. В данном случае обязательное страхование означает лишь то, что указанные в нем лица обязаны заключить в качестве страхователей договоры со страховщиками в определенных законом случаях. Речь идет об обязанности страховать жизнь, имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц.

В пункте 3 ст. 927 ГК РФ выделено обязательное страхование жизни, здоровья и имущества граждан за счет средств, которые предоставляются из бюджета. Именуемый обязательным государственным страхованием, этот вид страхования может также быть основан на договоре страхования. В Законе РФ «Об организации страхового дела в Российской Федерации» (п. 3 ст. 3) зафиксировано, что виды, условия и порядок обязательного страхования определяются соответствующими законами РФ.

Добровольную форму страхования создает волеизъявление страхователей через заявление на страхование. Инициатором добровольного страхования выступают хозяйствующие объекты, физические и юридические лица. Исходя из установленных правовых норм при добровольном страховании происходит замкнутая раскладка ущерба между членами страхового сообщества. Договорные отношения устанавливают сами участники гражданского оборота своей волей и в своем интересе. Несмотря на это, существуют интересы, страхование которых невозможно. В частности, не допускается страхование противоправных интересов, убытков от участия в играх, лотереях и пари, расходов, к которым лицо может быть принуждено в целях освобождения заложников. Условия договоров, предусматривающих страхование подобных интересов, ничтожны.

Таким образом, отличие обязательного страхования от добровольного состоит в том, что при обязательном страховании страховой интерес подлежит защите независимо от того, хочет этого кто‑либо или не хочет. Добровольное страхование производится по желанию заинтересованных лиц. При этом, по справедливому замечанию Ю. Фогельсона, обязательное страхование следует отличать также от добровольно‑принудительного, которое сейчас приобретает большой размах[66].

|

|

Дата добавления: 2015-03-29; Просмотров: 781; Нарушение авторских прав?; Мы поможем в написании вашей работы!