КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ организационной структуры предприятия

|

|

|

|

При анализе и проектировании организаций следует рассматривать отношения их элементов, структуру, а также механизм взаимодействия этих элементов в рамках определенных целей и заданной структуры организации. Организационная структура и организационный механизм во всем многообразии их проявлений образуют организационные формы управления.

Организационная структура управления предприятием отражает состав и подчиненность линейных и функциональных звеньев управления, в ОАО ТКЗ «Красный котельщик структура управления имеет линейно-функциональный вид.

При данном типе организационной структуры предприятия линейному руководителю, который подчиняется непосредственно директору, в разработке конкретных вопросов и подготовке соответствующих решений, программ и планов помогает специальный аппарат управления, состоящий из функциональных подразделений (отделов, групп). Такие подразделения проводят свои решения либо через высшего руководителя, либо прямо доводят их до специализированных служб или отдельных исполнителей на нижестоящем уровне. Функциональные подразделения не имеют права самостоятельно отдавать распоряжения производственным подразделениям.

Руководство текущей деятельностью Общества осуществляется Генеральным директором Общества (единоличный исполнительный орган), который подотчетен Совету директоров и общему собранию акционеров Общества.

В случае, если Генеральный директор Общества не может исполнять свои обязанности, Совет директоров вправе принять решение об образовании временного единоличного исполнительного органа Общества и о проведении внеочередного общего собрания акционеров для решения вопроса о досрочном прекращении полномочий Генерального директора и об образовании нового единоличного исполнительного органа Общества.

|

|

|

Временный исполнительный орган Общества осуществляет руководство текущей деятельностью Общества в пределах компетенции исполнительного органа Общества.

Генеральный директор Общества избирается общим собранием акционеров сроком на 3 года.

Генеральный директор Общества имеет следующие полномочия:

1) обеспечивает выполнение решений Общего собрания акционеров и Совета директоров Общества;

2) заключает договоры и совершает иные сделки, в порядке, предусмотренном Федеральным законом «Об акционерных обществах» и настоящим Уставом;

3) является представителем работодателя при заключении коллективного договора в порядке, установленном законодательством Российской Федерации;

4) выносит на рассмотрение Совета директоров вопрос о целесообразности и необходимости переоценки основных фондов Общества, в случаях, предусмотренных Действующим законодательством;

5) утверждает правила, инструкции и другие внутренние документы Общества, за исключением документов, утверждаемых общим собранием акционеров и Советом директоров Общества;

6) определяет организационную структуру Общества, утверждает штатное расписание Общества, а также его филиалов и представительств;

7) принимает на работу и увольняет с работы сотрудников, в том числе назначает и увольняет руководителей филиалов и представительств Общества;

8) применяет к работникам меры поощрения и налагает на них взыскания в порядке и на условиях, предусмотренных действующим законодательством о труде, а также внутренними документами Общества;

9) открывает расчетный, валютный и другие счета Общества,

10) выдает доверенности от имени Общества;

11) обеспечивает организацию и ведение бухгалтерского учета и отчетности Общества;

|

|

|

12) не позднее, чем за 35 (тридцать пять) дней до даты проведения годового общего собрания акционеров Общества представляет на рассмотрение Совету директоров Общества годовой отчет Общества;

13) обеспечивает организацию и планирование работы подразделений, филиалов и представительств Общества, осуществляет контроль за их деятельностью;

14) принимает участие в подготовке и проведении общих собраний акционеров;

15) обеспечивает внесение установленных законодательством Российской Федерации налогов и других обязательных платежей в бюджеты;

16) обеспечивает использование прибыли в соответствии с решениями общих собраний акционеров;

17) создает безопасные условия труда работников Общества;

18) обеспечивает защиту государственной и коммерческой тайны, а также конфиденциальной информации и служебных сведений, разглашение которых может нанести ущерб Обществу или Российской Федерации. Генеральный директор несет персональную ответственность за организацию работ и созданию условий по защите государственной тайны в Обществе, за несоблюдение установленных законодательством ограничений по ознакомлению со сведениями, составляющими государственную тайну;

19) утверждает инвестиционные программы и финансовые планы Общества;

20) определяет виды стимулирующих и компенсационных выплат (доплат, надбавок, премий и др.), порядок и условия их применения, а также устанавливает формы, систему и размер оплаты труда работников Общества;

21) самостоятельно устанавливает для работников Общества дополнительные отпуска, сокращенный рабочий день и иные льготы;

22) решает другие вопросы текущей деятельности Общества.

Генеральный директор определяет позицию Общества (представителей Общества) по вопросам повестки дня общего собрания акционеров (участников) и заседания совета директоров дочерних и зависимых обществ за исключением случаев, когда в соответствии с уставом Общества такие полномочия отнесены к компетенции Совета директоров Общества.

При существующей структуре управления Генеральному директору непосредственно подчиняются деректора:

- по правовым вопросам;

- по информационным технологиям;

- по МТО;

- по качеству;

|

|

|

- по стратегическому развитию;

- технический;

- по производству;

- по персоналу и социальным вопросам;

- по финансам и экономике;

- по режиму.

В ОАО ТКЗ « Красный Котельщик » создана единая вертикальная линия руководства и прямой путь активного воздействия на подчиненных. Преимущество такой структуры управления заключается в простоте, надежности и экономичности. Руководитель в данном случае должен охватывать все стороны деятельности предприятия.

Функциональные подразделения осуществляют всю техническую подготовку производства, подготавливают варианты решения вопросов, связанных с руководством процессами производства, освобождают линейных руководителей от планирования финансовых расчетов, материально-технического обеспечения производства и других вопросов.

Как у любой организационной структуры у линейно-функциональной структуры управления есть свои достоинства и недостатки.

К достоинствам организационной структуры относятся:

a) четкое разделение труда (квалифицированные специалисты в каждой области);

b) высокая иерархия управления;

c) наличие стандартов и правил деятельности;

d) осуществление найма на работу в соответствии с квалификационными требованиями.

Основными недостатками можно назвать:

1) развитие скорее "узких" специалистов - технарей, нежели управляющих (менеджеров). Для ОАО ТКЗ «Красный котельщик» это привело к тому, что практически на всех руководящих должностях работали высококлассные и опытные технические специалисты, однако не все из них хорошо освоили новую для себя специальность - менеджер (профессиональный управленец);

2) ответственность за финансовые результаты предприятия в целом несет исключительно руководитель предприятия, а критерием оценки деятельности руководителей большинства структурных подразделений является физический объем произведенной продукции, для непроизводственных - решение инженерно-технических задач и т.п. При этом они стремятся дистанцироваться от ответственности за финансово-экономические результаты деятельности подразделения, и, кроме того, традиционная система внутрифирменного учета просто не позволяет эти результаты объективно оценивать;

|

|

|

3) структура "сопротивляется" расширению диверсификации деятельности;

4) руководители специализированных подразделений ориентированы на рутинную текущую работу.

В состав отделов управления входят:

- финансовый отдел;

- бухгалтерия;

- отдел организации труда;

- отдел сбыта;

- отдел кадров.

Также имеются отделы:

- гл. механика и энергетика;

- отдел по организационно-правовым вопросам;

- налоговый отдел;

- сводный отдел;

- отдел цен;

- отдел главного сварщика;

- отдел главного метролога;

- отдел договоров и планирования заказов;

- отдел автоматизации техпроцесса и др.

Таблица 1.11.

Численность сотрудников ОАО ОАО ТКЗ «Красный Котельщик»

| Наименование показателей | Базисный год(2009) | Отчетный год(2010) | Абсолютные изменения | Относительные изменения |

| 1.Объем продукции, руб. Товарной Реализованной | 0,33 0,42 | |||

| 2. Среднесписочная численность, чел. Работающих Рабочих | 0,01 0,01 | |||

| 3.Среднегодовая выработка, руб. На одного работающего На одного рабочего | 248699,03 349773,88 | 326780,46 491381,64 | 78081,43 141607,76 | 0,31 0,40 |

Таблица 1.12.

План затрат на повышение квалификации персонала в 2008 г.

| 1. | Затраты на поддержание в рабочем состоянии действующей на предприятии системы качества ИСО-9001-2001.(п.2.2 2 Раздела II), с учетом аттестации рабочих мест | 53 тыс.руб. |

| 2. | - Проф. повышение квалификации специалистов (10 чел.) - Проф.повышение молодых специалистов - Текущее повышение квалификации (семинары, лекции) (п. 2.3.1+3.3.1 Раздела 2) (175+14=189) | 55 тыс руб. 60 тыс.руб. 74 тыс.руб. |

| 3. | Подготовка кадров по системе качества (п.2.3.2 Раздела 2) | 24 тыс.руб |

Таблица 1.13.

Дополнительные показатели экономической эффективности деятельности ОАО ТКЗ «Красный котельщик за 2009-2010 годы (тыс.руб)

| Категория | Кол-во человек | Сумма ФЗП 2009 год | Количество человек | Сумма ФЗП 2010 год |

| 1-производственные рабочие 2–вспомогательные рабочие 3 - руководители 4- ИТР и служащие АУП 5- ИТР и служащие не АУП 6- специалисты АУП 7- специалисты не АУП 8-младший обслуживающий персонал | 172671393,19 113475744,88 49135945,23 26758539,47 30083532,25 54401728,73 1879845,90 595225,89 | 186652014,75 134121001,00 61610637,36 36174865,87 34532125,21 64863612,48 2110839,88 830815,28 | ||

| Итого | 520895911,83 |

За исследуемый период фактическое значение объема производства в натуральном выражении по основным видам деятельности превысило планируемое значение в 2,55 раза. Фактическая среднемесячная заработная плата превысила планируемую на 57%, что подтверждает общее повышение показателей экономической эффективности деятельности ОАО «ПИиНИИ ВТ «Ленаэропроект» в 2007 г. и вместе с увеличением фактических затрат на социальное обеспечение и здравоохранение в 2,4 раза характеризует кадровую политику организации как социально-ориентированную.

1.2.10 Оценка эффективности функционирования структурных подразделений ОАО ТКЗ «Красный Котельщик» их влияние на финансовый результат деятельности

Для оценки деятельности конкретного подразделения можно использовать анализ многофакторных мультипликативных, аддитивных и смешанных моделей, в основу которых заложен тот факт, что чем более эффективно функционирует ОСУ, тем с большей отдачей будет работать все предприятие. Наиболее распространенным методом анализа эффективности функционирования ОСУ СПД является анализ отдачи затрат на производство и реализацию продукции и услуг, в которые входят издержки на функционирование управленческого аппарата за исключением капитальных вложений.

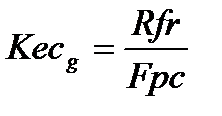

В качестве показателя эффекта от вложенных в производство и реализацию продукции и услуг средств, мы будем использовать выручку предприятия, так как она способна отразить результат деятельности предприятия за исследуемый период. Если мы воспользуемся вместо нее, например, прибылью до налогообложения, то она может быть как положительной, так и отрицательной, и во втором случае получится, что все произведенные затраты дали отрицательный эффект в то время, как может быть полученный результат мог быть вообще максимально допустимым в текущих условиях. В качестве показателя эффективности затрат воспользуемся коэффициентом эффективности затрат или выручки на рубль вложенного капитала:

, (1.1)

, (1.1)

где Kecg - общий коэффициент эффективности затрат;

Fpc - затраты на производство и реализацию продукции и услуг.

Используя полученный показатель можно составить различные модели для выделения отдельных показателей, позволяющих исследовать роль того или иного вида затрат в деятельности предприятия, которые в свою очередь способны отразить, в том числе, и эффективность функционирования объекта отнесения данного вида затрат.

Основные направления по совершенствованию организационной структуры управления в организациях следует устанавливать с учетом наметившихся тенденций в развитии современных организаций, в получении экономической самостоятельности в условиях перехода к рыночным отношениям.

При формировании организационной структуры управления на предприятии следует руководствоваться следующими основными принципами: полнота охвата всех функций аппарата управления в организациях; отсутствие дублирования задач на всех уровнях управления; соблюдение рациональных норм управляемости; минимизация расходов на управление; выделение самостоятельных подразделений в организациях, с учетом рационального сочетания административных и экономических методов и форм управления.

Оценка эффективности того или иного решения по структуре управляемой системы должна приниматься с учетом установленного критерия экономической эффективности совершенствования структуры управления в организациях. Оптимизация организационной структуры управления на предприятии направлена на получение дополнительной прибыли, связанной с сокращением непроизводительных расходов, улучшением методов взаимодействия между структурными подразделениями и получением дополнительной прибыли [10].

В ряде случаев оптимизация организационной структуры управления может вызвать и рост текущих затрат за счет перераспределения функций, а увеличение загрузки персонала в организациях связано, как правило, с ростом стимулирующих факторов.

На практике достижение идеальной эффективности почти невозможно. Она может быть достигнута на этапе внедрения новой техники и технологий. И в этом случае внедрение должно сопровождаться некоторым снижением эффективности, с последующей ее адаптацией и стабилизацией.

Изменение организационной структуры управления на предприятии связано с частичным изменением отдельных структурных подразделений. Другим направлением повышения эффективности организационной структуры являются оптимизация информационных технологий, внедрение автоматизации в систему планирования и управления. Во всех случаях принятие того или иного решения по оптимизации организационной структуры требует достаточных обоснований. Разнообразие подходов к разработке показателей эффективности систем управления свидетельствует об отсутствии единой точки зрения на рассматриваемую проблему о недостаточной разработанности ее методических основ.

Для оценки экономической эффективности мероприятий по совершенствованию организационной структуры управления в организациях следует использовать традиционный метод расчета эффективности, широко применяемый в экономической литературе. Это отношение годового экономического эффекта к затратам на совершенствование управления. Аналитически это отношение можно определить по формуле [24]:

Кэф=Зээ / Зс.у.,

где Кэф– коэффициент эффективности совершенствования управления;

Зээ–годовой экономический эффект, полученный в результате проведения мероприятий;

Зс.у.–затраты на мероприятия по совершенствованию управления.

Зс.у.=Э-Эс.у. ∙ Нк,

где Э – годовая экономия от мероприятий по совершенствованию управления;

Нк – отраслевой нормативный коэффициент эффективности

Методической основой оценки экономической эффективности совершенствования организационной структуры на различных уровнях управления в организациях может служить сравнение получаемого при этом экономического эффекта с затратами на совершенствование структуры управления. При этом следует учитывать не только экономию от совершенствования организационной структуры управления, но и от повышения эффективности функционирования всей организации. Нельзя также не учитывать социально-экономический эффект от совершенствования обслуживания пайщиков, сокращения затрат времени покупателей на приобретение товаров, увеличения объемов и расширения ассортимента торговых услуг, повышения качества обслуживания потребителей и т.д.

Величину экономии, получаемой в сфере управления (Эу) можно определить по формуле:

Эу=Збаз – Зотч,

где Збаз и Зотч – годовая величина управленческих расходов соответственно до и после проведения мероприятий по совершенствованию структуры управления.

Рассмотрим также следующие показатели эффективности организационной структуры управления.

Сумма балансовой и чистой прибыли, приходящейся на одного работника аппарата управления:

Кбп = Пб / Чау,

Кчп = Чп / Чау,

где Пб - балансовая прибыль;

Чп – чистая прибыль,

Чау - численность аппарата управления.

Коэффициенты насыщенности, определяемые отношением численности работников аппарата управления.

- на 1 тыс. руб. стоимости продукции, услуг:

Кфо = Чау/Ст

где Ст - стоимость продукции, услуг.

- на 1 тыс. руб. стоимости основных производственных фондов:

Кфо= Чау/Фосг

Удельный вес работников аппарата управления в общей численности промышленно-производственного персонала:

Кч = Чау/Чппп

где Чппп - численность промышленно-производственного персонала

Удельный вес затрат на управление в себестоимости продукции:

Кз = Сау/Сс

где Сау - сумма затрат на управление,

Сс - затраты на производство и реализацию продукции.

Удельный вес заработной платы работников аппарата управления в себестоимости продукции:

К1зп = Фзпау/Сс

где Фзпау - фонд заработной платы работников аппарата управления.

Удельный вес заработной платы работников аппарата управления в общем объеме зарплаты промышленно-производственного персонала:

К2зп = Фзпау / Фзп

Степень оснащенности управления техническими средствами (отношение стоимости вычислительной техники, оргтехники и средств связи) в общей сумме затрат на управление:

Ктс = (Свт+Сот+Ссс)/Суп

где Свт - стоимость вычислительной техники;

Сот - стоимость оргтехники;

Ссс - стоимость средств связи.

Интегральный показатель оргструктуры:

Кинт= 1-(С`упКч)/(Фв х Фо)

где С`упКч - затраты на управление, приходящиеся на одного работника управления;

Фв – фондовооруженность;

Фо – фондоотдача.

Показатель эффективности управления (отношение экономичности управления к экономичности производства):

Эу = Эс/Эп = (СупК)/ (ОучпЧппп)

где К - совокупная стоимость основных и оборотных фондов;

Оучп - объем условно чистой продукции.

Процесс производства, исходя из содержания стадий кругооборота фондов, слагается из трех фаз: подготовки условий производства, производства продукции, ее реализации. Каждая фаза организационно оформлена, имеет цель, степень достижения которой определяет эффективность ее функционирования и уровень управления.

Процесс управления связан со стадиями производства, распределения и использования продукции. Эффективность управленческого труда следует оценивать дифференцировано, исходя из содержания функций конкретных руководителей. Наиболее обобщающим показателем эффективности работы руководителей является показатель выполнения плана с учетом его напряженности, то есть плана, отражающего возможности хозяйства в соответствии с имеющимся производственным потенциалом.

При оценке эффективности управления используются также показатели экономичности управления – отношение экономических показателей (валовая продукция, прибыль, валовой доход) к затратам на содержание аппарата управления.

1.2.12 Система построения и функционирования финансово-экономической службы ОАО ТКЗ «Красный Котельщик», как способ повышения эффективности производственно-экономических показателей деятельности предприятия

В современных условиях все более значимыми по своим последствиям для деятельности предприятий становятся решения, принимаемые финансовыми менеджерами и аналитиками. Ценовая и дивидендная политика, управление капиталом имеют принципиальное значение для итогов его деятельности. Переход российской экономики к рыночным отношениям поставил большое количество вопросов и предъявил новые требования к управлению финансами предприятий. Изучение законов рынка и организация финансовых отношений происходили «по ходу дела», а автоматический перенос концепций Запада на отечественную почву приводил к отторжению российскими практиками вполне состоятельных идей. Вышеназванные причины отчасти повлияли на экономическое состояние российских предприятий. В связи с этим представляется необходимым решать проблемы организации и функционирования финансово-экономической службы предприятия.

Своеобразным предметом труда финансово-экономической службы являются деньги и денежные потоки, возникающие внутри самого предприятия и за его пределами, связывающие его с другими предприятиями, кредитно-банковской системой, хозяйствующими субъектами, находящимися в объединении. Для управления финансами предприятий используется финансовый механизм — система управления финансовыми ресурсами с целью эффективного воздействия на конечные результаты производства. Финансовый механизм призван обеспечивать реализацию функций финансов, связанных с:

| а)обеспечением предприятия денежными средствами; | |

| б)распределением и контролем использования денежных средств. |

Первая функция подразумевает оптимальную обеспеченность предприятия денежными средствами. Оптимизация денежных потоков — одна из главных задач финансовой службы.

Распределительная функция связана с возмещением затрат на производство и формированием дохода. Этот доход, в свою очередь, распределяется между предприятием и внешними организациями, с которыми оно связано обязательствами, а также между предприятием и государством. Контрольная функция предполагает применение различного рода показателей и установление экономических стимулов или санкций.

Главная цель финансовой службы — наиболее полная реализация функций финансов путем укрепления финансового положения предприятия за счет повышения его рентабельности, прибыли, роста производительности труда, снижения затрат, повышения качества продукции и внедрения новых передовых технологий и достижений науки.

К числу наиболее важных задач, возложенных на финансово-экономическую службу, по нашему мнению, следует отнести:

| - | мобилизацию финансовых ресурсов для обеспечения простого и расширенного воспроизводства с целью получения прибыли; |

| - | выполнение финансовых обязательств и организацию расчетов по заработной плате с поставщиками, банками, бюджетом; |

| - | содействие эффективному использованию производственных фондов и инвестиций; |

| - | разработку и реализацию финансового плана, бюджета предприятия; |

| - | обеспечение оптимальной структуры капитала; |

| - | контроль за рациональным использованием финансовых ресурсов, соблюдением финансово-экономических показателей производственной деятельности. |

Организационная структура финансовой службы отражает состав многочисленных функциональных подразделений предприятия и определяет координацию их совместной деятельности на пути достижения поставленных перед предприятием целей. Именно эта координация выступает основой организационной структуры, которая обычно определяется как совокупность устойчивых связей в организации. Связи здесь рассматриваются как выражение отношений, а не как какое-то конкретное действие. Через структурные связи реализуются отношения координации между подразделениями предприятия, осуществляется взаимодействие функциональных служб, в котором различают две важные составляющие: права структурной единицы и ее информационное обеспечение. К сожалению, в экономической литературе, и в том числе в литературе по финансовому управлению, не уделяется достаточного внимания составу, взаимодействию отдельных функциональных подразделений финансово-экономической службы предприятия.

Финансово-экономическое управление является частью процесса общего управления предприятием, поэтому менеджмент в этой сфере может строиться по управленческим схемам, традиционно относимым к предприятию в целом. Это могут быть линейно-функциональные схемы управления, хорошо себя зарекомендовавшие в условиях стабильности, либо гибкие и адаптивные схемы, ориентированные на меняющиеся рыночные условия, либо матричные, продуктовые схемы управления. Главное условие выбора схемы управления — она должна отвечать условиям производства и типу организации.

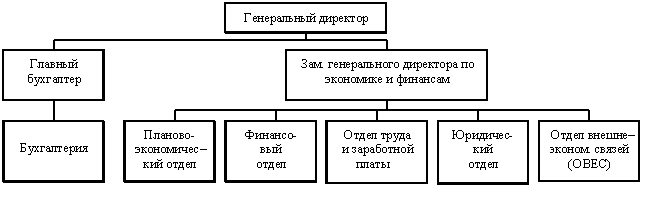

Рис. 1.4 Организационная структура финансово-экономической службы ОАО ТКЗ «Красный котельщик»

В организационных структурах финансово-экономических служб промышленных предприятий имеется много сходного. Высший управленческий уровень — генеральный директор. Второй уровень — заместитель генерального директора. При этом главный бухгалтер и его отдел согласно схемам организационной структуры подчиняются непосредственно директору. Такие же функции характерны и для заместителя директора по экономике и финансам завода. Именно в его подчинении находятся отдел внешнеэкономических связей, работа которого в первую очередь направлена на обеспечение производства заказами. Подчиненность главного бухгалтера и его отдела непосредственно генеральному директору объясняется соответствием организационной структуры сущности плановой экономики, а также правом главного бухгалтера распоряжаться денежными средствами на расчетном счете исходя из требования второй подписи на платежных документах. Сохраняется и персональная ответственность главного бухгалтера за использование денежных средств. На сегодняшний день подчинение главного бухгалтера непосредственно генеральному директору закреплено в уставных и должностных документах предприятий.

Один из элементов организационной структуры завода заслуживает особого внимания — подчинение юридического отдела заместителю директора по экономике. Работа этой службы во многом связана с подготовкой договоров с внешними организациями, с оценкой правоправности решений, принятых экономическими службами, с выполнением обязательств предприятия перед государством и контрагентами. Поэтому такое положение юридической службы в организационной структуре, по нашему мнению, закономерно. Также, на наш взгляд, совершенно оправдано непосредственное подчинение отдела внешнеэкономических связей (ОВЭС) заместителю директора по экономике курганского завода или заместителю директора по перспективному развитию воронежского завода. Основная деятельность ОВЭС направлена на обеспечение производства заказами, что тесно связано с экономическим анализом потенциального заказа. Иметь группу экономистов и в плановом отделе, и в ОВЭС нецелесообразно и дорого. Объединение этих служб под руководством заместителя директора вполне оправданно. Доказательством, подтверждающим целесообразность положения ОВЭС и планово-экономической службы, являются изменения организационной структуры воронежского завода в течение нескольких последних лет.

После создания на заводе службы внешнеэкономических связей бюро цен, отвечающее за калькуляцию продукции и находящееся в подчинении у главного экономиста, передали в структуру отдела внешних связей. Позже его вновь возвратили в непосредственное подчинение главному экономисту. В настоящее время организационная структура выглядит более законченной: как экономисты, так и специалисты по маркетингу объединены под единым руководством. Бюро цен остается в ведении главного экономиста, работает в структуре финансово-экономической службы и подчиняется в конечном счете заместителю директора по экономическим вопросам.

В составе экономических служб заводов находится отдел труда и заработной платы (ОТиЗ), что является традиционным для структуры финансово-экономической службы.

Особенность структуры экономической службы завода — выделение в ее составе самостоятельного финансового отдела. Его положение и подчинение непосредственно заместителю директора по экономике и финансам отвечает современным требованиям. На воронежском заводе нет самостоятельного финансового отдела. Его функции выполняет финансовая группа в составе бухгалтерии. Не вызывает сомнений тот факт, что роль финансовой службы возросла и усиливается с развитием рыночных отношений в России. В настоящее время необходимы финансовые отделы, в обязанность которых вменяются задачи формирования рациональной структуры капитала, оценки обеспеченности предприятия оборотными средствами, управления денежными потоками, проведения финансового анализа, поиска источников финансирования, бюджетирования и др. В связи с этим опыт завода по разделению функций бухгалтерии и финансового отдела представляется отвечающим требованиям времени. На заводе финансовая группа входит в состав бухгалтерии. В связи с этим к основным функциональным обязанностям бухгалтерии относятся: управление финансами, учет материалов и прочего имущества, начисление амортизационных отчислений, финансовая отчетность и налоги. При этом в составе бухгалтерии нет аналитической службы, которая проводила бы оценку текущего финансово-экономического состояния предприятия, источников финансирования, инвестиционных потоков. Такая служба отсутствует и в структуре планово-экономического отдела. Расчет стоимости новых заказов, сравнение плановых и фактических показателей проводятся экономической службой, финансовая деятельность контролируется бухгалтерией, которая констатирует ход движения финансовых ресурсов, управляет ими и подводит итог. Таким образом, прогнозирование финансово-экономического состояния предприятия, операционный анализ его производственной деятельности отсутствуют. Оценка экономического состояния проводится по фактическим данным, когда повлиять на них уже нельзя. Для улучшения организации работы и координации деятельности финансово-экономической службы каждое из анализируемых предприятий может и должно оптимизировать организационную структуру этой службы. Не случайно на заводе за последние годы значительно вырос численный состав бухгалтерии. Увеличение числа функциональных обязанностей в рамках одного отдела отрицательно сказывается на результатах и эффективности его работы. Для изменения ситуации требуется упорядочить и четко разграничить функциональные задачи финансово-экономической службы и отразить это в организационной ее структуре. На сегодняшний день важно, на наш взгляд, предусмотреть в составе финансово-экономической службы должности специалистов по финансовому планированию, проведению текущего операционного анализа, оценке привлекательности инвестиционных проектов, составлению бюджета предприятия, оценке различных источников финансирования, т.е. должности финансистов или финансовых менеджеров.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 5110; Нарушение авторских прав?; Мы поможем в написании вашей работы!