КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Концепция риска и методы его оценки

|

|

|

|

Тема 10. РИСК И ДОХОДНОСТЬ ФИНАНСОВЫХ АКТИВОВ

1. Концепция риска и методы его оценки

2. Риск инвестиционного портфеля

3. Модель оценки доходности финансовых активов

Риск и доходность в финансовом менеджменте рассматриваются как две взаимосвязанные категории, Они могут быть ассоциированы как с каким-либо отдельным видом финансовых активов, так и с их комбинацией (в дальнейшем под активами мы будем подразумевать в основном такие финансовые инструменты, как акции и облигации).

Существуют различные определения понятия риск. Так, в наиболее общем виде под риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Можно сформулировать и более детализированные подходы к определению этого понятия. В частности, риск может быть определен как уровень финансовой потери, выражающейся в: а) возможности не достичь поставленной цели; б) неопределенности прогнозируемого результата; в) субъективности оценки прогнозируемого результата.

Риск является весьма сложной и многоаспектной категорией. Не случайно в научной литературе приводятся десятки видов риска (производственный, валютный, инвестиционный, экологический, политический и др. — мы специально перечисляем разнородные виды риска, чтобы подчеркнуть их многообразие), при этом основным классификационным признаком чаще всего является объект, рисковость которого пытаются охарактеризовать и проанализировать. В данной главе мы будем рассматривать риск в отношении финансовых активов; кроме того, позднее будут рассмотрены другие виды риска в отношении управления структурой капитала компании и управления инвестиционными проектами.

|

|

|

В приложении к финансовым активам используют следующую интерпретацию риска и его меры: рисковость актива характеризуется степенью вариабельности дохода (или доходности), который может быть получен благодаря владению данным активом. Так, государственные ценные бумаги обладают относительно небольшим риском, поскольку вариация дохода по ним в стабильной, не подверженной кризисам экономике практически равна нулю. Напротив, обыкновенная акция любой компании представляет собой значительно более рисковый актив. поскольку доход по такого рода акциям может ощутимо варьировать.

Активы, с которыми ассоциируется относительно больший размер возможных потерь, рассматриваются как более рисковые; вполне естественно, что к таким активам предъявляются и большие требования в отношении доходности.

Доход, обеспечиваемый каким-либо активом, состоит из двух компонентов — полученных дивидендов и дохода от изменения стоимости актива. Доход, исчисленный в процентах к первоначальной стоимости актива, называется доходностью данного актива, или нормой прибыли. Доход — это абсолютный показатель, его можно суммировать в пространстве и времени (в данном случае пока не учитывается временная стоимость денег); доходность — показатель относительный и такого суммирования делать уже нельзя.

Пример

Предприниматель год назад приобрел акцию предприятия по цене 15 руб. Текущая рыночная цена акции — 16,7 руб., полученные дивиденды составили 1 руб. Тогда суммарный доход равен 2,7 руб., а общая доходность данного вида активов для предпринимателя составляет:

к = (1 +(16,7- 15,0))/ 15,0 = 0,18, или 18%.

Финансовые менеджеры, по возможности, пытаются учитывать риск в своей работе. При этом появляются различные варианты поведения, а значит, и типы менеджера в зависимости от склонности к риску. Однако ключевая идея, которой руководствуется менеджер, заключается в следующем: требуемая (или ожидаемая) доходность и риск изменяются в одном направлении, т.е. пропорционально друг другу.

|

|

|

Совершенно очевидно, что, поскольку риск является вероятностной оценкой, его количественное измерение не может быть однозначным и предопределенным. Более того, проблема оценки риска финансовых активов многоаспектна как с позиции методов оценки, так и с позиции стратегии и тактики управления этими активами.

Количественно риск может быть охарактеризован как некий показатель, измеряющий вариабельность дохода или доходности. Таким образом, первый и очевидный вывод состоит в том, что, как показано в курсе экономической статистики, для этой цели можно использовать ряд статистических коэффициентов, в частности: размах вариации, дисперсию, среднее квадратическое отклонение, называемое иногда стандартным, и коэффициент вариации. Дадим краткую характеристику этим показателям, имея в виду, что в случае необходимости читатель может найти более подробную

информацию по этому вопросу в любом стандартном учебнике по общей теории статистики.

Рассмотрим ряд статистических величин (это могут быть как абсолютные, так и относительные величины): x1, x2, x3,…., xn.

Размахом вариации называется разность между максимальным и минимальным значениями признака данного ряда:

R= x max – x min

Этот показатель имеет много недостатков, выделим без комментариев лишь три из них. Во-первых, он дает грубую оценку степени вариации значений признака. Во-вторых, он является абсолютным показателем и потому его применение в сравнительном анализе весьма ограниченно. В-третьих, его величина слишком зависит от крайних значений ранжированного ряда.

Дисперсия является средним квадратом отклонений значений признака от его средней и рассчитывается по формуле

Среднее квадратическое отклонение показывает среднее отклонение значений варьирующего признака относительно центра распределения, в данном случае средней арифметической. Этот показатель рассчитывается по формуле

(9.3)

(9.3)

Все вышеприведенные показатели обладают одним общим недостатком — это абсолютные показатели, значение которых существенно зависит от абсолютных значений исходного признака ряда. Поэтому большее применение имеет коэффициент вариации, рассчитываемый по формуле

|

|

|

(9.4)

(9.4)

В отношении оценки риска финансовых активов необходимо сделать три замечания. Во-первых, как отмечалось выше, количественно риск может оцениваться вариабельностью либо дохода, либо доходности. Поскольку доход в абсолютной оценке может существенно варьировать при сравнительном анализе различных финансовых активов, то принято в качестве базисного показателя, характеризующего результативность операции с финансовым активом, использовать не доход, а доходность. Очевидно, что, вложив ту или иною сумму денежных средств в акции, можно получать разный доход по абсолютной величине, однако доходность не зависит от размера инвестиции и потому сопоставима в пространственно-временном разрезе.

Во-вторых, основными показателями оценки риска на рынке капитала являются дисперсия и среднее квадратическое отклонение. Распространенность и пригодность в сравнительном анализе этих статистик в данном случае объясняется тем обстоятельством, что базисным показателем при расчетах является доходность, т.е. относительный показатель, сопоставимый как в динамике, так и по различным видам активов. Поэтому независимо от анализируемых активов соответствующие им показатели доходности и дисперсии однопорядковы, и нет острой необходимости применять в оценке коэффициент вариации.

В-третьих, приведенные формулы рассчитаны на дискретные ряды, В приложении к финансовым активам они могут применяться в ретроспективном анализе. Однако, как уже неоднократно подчеркивалось, при работе на рынке капитала гораздо более ценен перспективный анализ, в рамках которого большинство величин, представляющих интерес для инвестора, оценивается в вероятностных терминах, Именно поэтому при оценке риска используют модификации формул (9.2) и (9.3), в которых весами значений ожидаемой (или требуемой) доходности являются вероятности их появления. Ниже будут приведены соответствующие формулы для расчета.

|

|

|

Необходимо отметить еще одну очень важную особенность анализа риска и доходности. Как и любая вероятностная категория, риск может быть оценен по-разному Однако речь должна идти не только и не столько о различии в алгоритмах и критериях оценки, приведенных выше, сколько о том, рассматривается ли данный финансовый актив изолированно или как составная часть набора активов. Эта проблема будет рассмотрена в следующем разделе.

При рассмотрении актива изолированно никаких особых проблем теоретического характера в принципе не возникает, а его рисковость может быть измерена с помощью одной из рассмотренных выше статистик. Тем не менее, как и в любом перспективном анализе, инвестор в этом случае сталкивается с одной проблемой, а именно с проблемой оценки ожидаемых значений исходных параметров. В частности, какой бы мерой инвестор ни пользовался, ему необходимо оценить ожидаемую доходность актива. Чаще всего делают три оценки: пессимистическую (кр), наиболее вероятную (km l) и оптимистическую (к0). Безусловно, число исходов может быть увеличено, однако степень разумной достоверности ожидаемых значений доходности и вероятностей их осуществления при этом, естественно, снизится.

Если ограничиваются тремя оценками, то наиболее общей мерой риска, ассоциируемого с данным активом, может служить размах вариации ожидаемой доходности, рассчитываемый по формуле

Пример

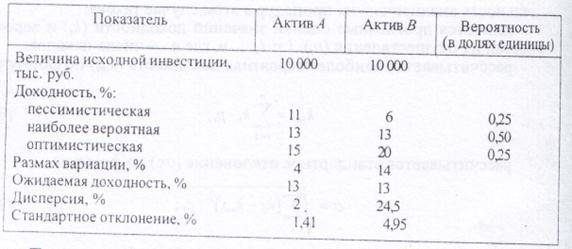

Предпринимателю необходимо выбрать лучший из двух альтернативных финансовых активов, если имеются следующие их характеристики:

| Показатель | Вариант А | Вариант Б |

| Цена ценной бумаги, руб. | ||

| Доходность (экспертной оценки),%: | ||

| пессимистическая | ||

| наиболее вероятная | ||

| оптимистическая | ||

| Размах вариации доходности, % |

Из представленных расчетов видно, что оба финансовых актива имеют примерно одинаковую наиболее вероятную доходность, однако второй из них может считаться в два раза более рисковым. Отметим, что, если бы был выбран какой-то другой критерий оценки риска, его степень могла бы быть другой.

Можно рассчитать и другие меры риска, основанные на построении вероятностного распределения значений доходности и исчислении стандартного отклонения от средней доходности и коэффициента вариации, которые и рассматриваются как степень риска, ассоциируемого с данным активом. Таким образом, чем выше коэффициент вариации, тем более рисковым является данный вид актива. Последовательность аналитических процедур в этом случае такова:

делаются прогнозные оценки значений доходности (ki) и вероятностей их осуществления (pi), i = 1,... п, где п — число исходов;

рассчитывается наиболее вероятная доходность (kml) по формуле

рассчитывается стандартное отклонение ( с) по формуле

с) по формуле

рассчитывается коэффициент вариации (V) по формуле

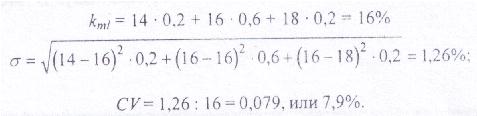

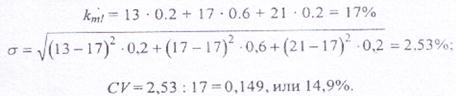

Пример

Вусловиях предыдущего примера оценить риск каждого из альтернативных финансовых инструментов, еслив обоих случаях вероятность наиболее вероятнойдоходности составляет 60%, а вероятности пессимистической и оптимистической оценок равны и составляют 20%.

Вариант A

Вариант В:

Таким образом, вариант В является более рискованным по сравнению с вариантом А. Вместе с тем уже нельзя сказать, что он более рискован в два раза.

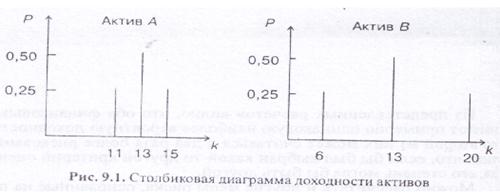

Приведенные рассуждения и вычислительные процедуры можно также проиллюстрировать графически. В случае с дискретным распределением может быть построена столбиковая диаграмма (рис. 9.1).

Пример

Построить столбиковую диаграмму, если имеются следующие данные о доходности двух активов:

Приведенные в таблице показатели вариации (расчеты, выполненные по рассмотренным выше формулам, опущены) показывают, что по всем характеристикам актив А менее рискован. Соответствующие диаграммы представлены на рис. 9.1. Из графиков видно, что оба актива имеют одинаковую ожидаемую доходность, однако рассеяние возможных значений доходности для актива В существенно выше, т.е. этот актив более рисков по сравнению с активом А.

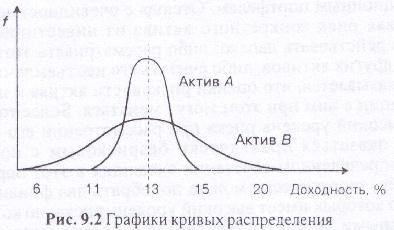

Может рассматриваться и более общий случай, когда предполагается, что значения доходности подчинены одному из известных законов распределения, чаще всего нормальному. В этом случае вместо столбиковых диаграмм строят кривые плотности распределения вероятностей f. В частности, сравнение графиков на рис. 9.2 позволяет сделать вывод, что актив В является более рисковым — соответствующий ему график более растянут вдоль оси абсцисс.

Рис.Графики кривых распределения

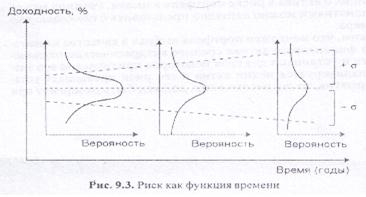

Риск, ассоциируемый с данным активом, как правило, рассматривают во времени. Очевидно, чем дальше горизонт планирования, тем труднее предсказать доходность актива, т.е. размах вариации доходности, равно как и коэффициент вариации, увеличивается. Графически это можно представить следующим образом (рис. 9.3).

Рис. Риск как функция времени

Строго говоря, с удалением горизонта планирования происходит не только рост вариации, но и смещение графика вверх по оси ординат, т.е. в сторону увеличения требуемой доходности.

Таким образом, с течением времени риск, ассоциируемый с данным активом, возрастает. Отсюда можно сделать очень важный вывод: чем более долговременным является данный вид актива, тем он более рискован, тем большая вариация доходности с ним связана. Именно поэтому различаются доходность и рисковость различных финансовых инструментов, например акций и облигаций: вариация доходности акций может ощутимо варьировать, т.е. этот вид финансового инструмента более рискован.

- Риск инвестиционного портфеля

Принимая решение о целесообразности инвестирования денежных средств в финансовые активы, инвестор должен прежде всего оценить риск, присущий этим активам, затем ожидаемую их доходность и далее определить, достаточна ли эта доходность для компенсации ожидаемого риска, Чаще всего инвестор работает не с отдельным активом, а с некоторым их набором, называемым портфелем ценных бумаг, или инвестиционным портфелем. Отсюда с очевидностью вытекает, что, оценивая риск конкретного актива из инвестиционного портфеля, можно действовать двояко: либо рассматривать этот актив изолированно от других активов, либо считать его неотъемлемой частью портфеля. Оказывается, что оценки рисковости актива и целесообразности операции с ним при этом могут меняться. Более того, актив, имеющий высокий уровень риска при рассмотрении его изолированно, может оказаться практически безрисковым с позиции портфеля и при определенном сочетании входящих в этот портфель активов. Например, теоретически можно подобрать два финансовых актива, каждый из которых имеет высокий уровень риска, но которые, будучи объединенными, вместе составят абсолютно безрисковый портфель; ниже будет рассмотрена такая ситуация. Кроме того, увеличение числа включаемых в портфель активов, как правило, приводит к снижению риска данного портфеля.

Итак, риск актива — величина непостоянная и зависит, в частности, от того, в каком контексте рассматривается данный актив: изолированно или как составная часть инвестиционного портфеля. В первом случае релевантным является общий риск актива, который количественно измеряется, например, дисперсией возможных исходов относительно ожидаемой его доходности. Во втором случае релевантным является уже рыночный риск актива, представляющий собой долю риска данного актива в риске портфеля в целом. Разницу между этими двумя понятиями можно наглядно представить с помощью следующего примера.

Предположим, что менеджер портфеля выбрал в качестве характеристики риска финансового актива среднее квадратическое отклонение доходности и установил для себя некоторое критическое его значение. Если анализируется некий актив и его риск превышает установленный норматив, то он, несомненно, должен быть отвергнут.

После того как валютные средства выделены, приступают к формированию инвестиционного портфеля. Арсенал методов формирования портфеля достаточно обширен; наибольшим авторитетом в настоящее время пользуется теория инвестиционного портфеля Уильяма Шарпа {W.Sharpe) и Гарри Марковица (H.Markowitz). Основные принципы, изложенные в этой теории, следующие.

Во-первых, успех инвестиций в основном зависит от правильного распределения средств по типам активов. Проведенные западными специалистами эксперименты показали, что прибыль определяется:

- на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.);

• на 4% выбором конкретных ценных бумаг заданного типа;

• на 2% оценкой момента закупки ценных бумаг.

Данный феномен объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают в его портфеле бумаги той или иной компании.

Во-вторых, риск инвестиций в определенный тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск — как среднеквадратическое отклонение от ожидаемой прибыли.

В-третьих, общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска и др.

В-четвертых, все оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определенного периода его функционирования, статистики рынка и др.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

• формулирование целей его создания и определение их приоритетности в частности, что важнее — регулярное получение дивидендов или рост стоимости активов, задание уровней риска, минимальной прибыли, отклонения от ожидаемой прибыли и т.п;

• выбор финансовой компании (это может быть отечественная или зарубежная фирма; при принятии решения можно использовать ряд критериев: репутацию фирмы, ее доступность, виды предлагаемых фирмой портфелей, их доходность, виды используемых инвестиционных инструментов и т.п.);

• выбор банка, который будет вести инвестиционный счет.

В условиях развитого рынка ценных бумаг формирование портфеля и управление им представляет достаточно сложный процесс; не случайно услуги специалистов по управлению портфельными инвестициями оцениваются весьма высоко. Крупные компании обычно имеют отдельное подразделение по портфельным инвестициям, в рамках которого формируется несколько портфелей в зависимости от состава включенных в них активов.

Одним из важнейших понятий в теории портфельных инвестиций является понятие " эффективный портфель " под которым понимается портфель, обеспечивающий максимальную ожидаемую доходность при некотором заданном уровне риска или минимальный риск при заданном уровне доходности. Алгоритм определения множества эффективных портфелей был разработан Г.Марковицем в 50-е годы как составная часть теории портфеля. Сделанные им разработки были настолько фундаментальными, что, по свидетельству известных специалистов в области портфельных инвестиций Э.Элтона и М.Грубера, исследования в этой области в последующие сорок лет сводились в основном к разработке методов применения базовых идей и концепций теории Марковица [Elton, Gruber, с.97].

Очевидно, что эффективных портфелей может быть построено много, поэтому вводится понятие «оптимальный портфель». Основная идея определения оптимального портфеля в рамках теории Марковица может быть описана следующим образом. Инвестор строит для себя набор кривых безразличия, т.е. кривых, отражающих различные комбинации доходности и риска. Считается, что чем выше расположена кривая, тем выше и уровень удовлетворенности, достигаемый инвестором.

Все комбинации, находящиеся на некоторой кривой безразличия, равноприемлемы для инвестора, т.е. он безразличен к выбору конкретной комбинации из набора. Далее строится набор эффективных портфелей (имеется в виду, что если инвестор имеет на выбор два портфеля одинакового риска, но с разной доходностью, то портфель, имеющий большую доходность, и будет эффективным). Оптимальным для инвестора будет портфель, характеризующийся точкой пересечения множества эффективных портфелей и одной из кривых безразличия.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 3712; Нарушение авторских прав?; Мы поможем в написании вашей работы!