КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация финансовой службы

|

|

|

|

Финансовая политика предприятия.

Финансовая политика предприятия – это совокупность мероприятий в области организации финансовых отношений с целью осуществления своих функций и задач, отраженных в стратегии и тактике развития с учетом внешних и внутренних условий функционирования предприятия.

Стратегическими задачами разработки финансовой политики предприятия являются:

- максимизация прибыли;

- обеспечение финансовой устойчивости;

- обеспечение инвестиционной привлекательности;

- создание эффективного механизма управления предприятием;

- использование рыночных механизмов привлечения финансовых средств.

При разработке финансовой политики предприятия анализируются:

- финансово-экономическое состояние предприятия;

- учетная и налоговая политика;

- управление оборотными средствами, кредиторской и дебиторской задолженностью;

- управление издержками (в т.ч. амортизационная и дивидендная политика).

В целях управления финансами предприятий применяется финансовый механизм.

Финансовый механизм – это система управления финансами предприятия с использованием рычагов и методов с целью эффективного воздействия на конечные результаты производства в соответствии с требованиями экономических законов.

Система управления финансами включает в себя следующие элементы:

- Финансовые методы – финансовое планирование, финансовый учет, финансовый анализ, финансовое регулирование и финансовый контроль.

- Информационно-методическое обеспечение – заключается в составлении бухгалтерской, финансовой, статистической и т.п. отчетности.

- Правовое обеспечение – получение достоверной и точной информации по принятым правовым нормам, законам, законодательным акты и т.д.

- Финансовые инструменты – представляют любой контракт, из которого возникает финансовый актив для одного предприятия или финансовое обязательство – для другого.

Финансовое обязательство – любое контрактное обязательство передать или обменять финансовый актив.

|

|

|

Операции с финансовыми инструментами осуществляются на основе рыночной или справедливой стоимости.

Рыночная стоимость – сумма, которую можно получить от продажи или необходимо заплатить на активном рынке.

Справедливая стоимость – сумма, на которую может быть обменен актив или погашено обязательство при заключении добровольной сделки между независимыми сторонами при сопоставимых условиях.

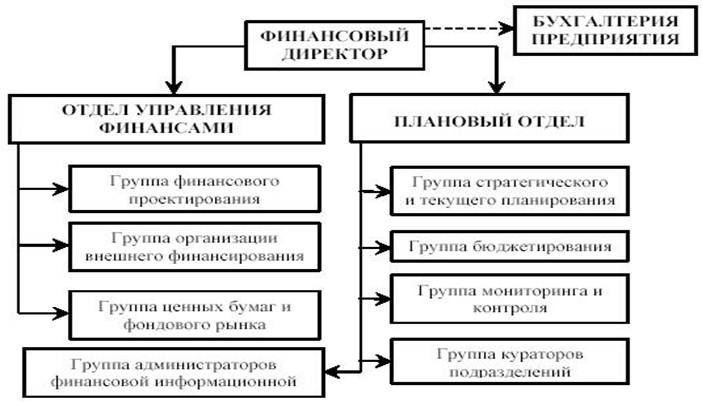

Общее правило формирования коллектива сотрудников финансовой службы предприятия - высокая квалификация и экономически обоснованная минимизация штата. Поэтому структура финансовой службы предприятия обычно формируется постепенно, по мере развития предприятия, освоения современных технологий и внедрения современных инструментов финансового менеджмента, централизации финансово - экономического управления предприятием и формирования на предприятии высокой корпоративной культуры.

Структура финансовой службы предприятия на продвинутой стадии ее деятельности приведена на рисунке. В ее составе выделяют два основных подразделения (управления финансами и планирования), которые в целях удобства рассмотрения названы отделами. Подразделения финансовой службы состоят из профильных групп. Группа может состоять из одного или более человек. Для небольших предприятий один человек может представлять несколько групп.

Бухгалтерия предприятия в рамках финансового менеджмента специализируется на финансовом бухгалтерском учете и является одним из источников информации для деятельности финансовой службы. Ее целесообразно выделить из финансовой службы предприятия, что позволит обеспечить независимый от финансовой службы контроль над финансами предприятия (т.н. контроль в “две” руки).

|

|

|

Финансовая служба также привлекает специалистов юридического и других подразделений предприятия в качестве экспертов при выполнении отдельных работ по финансовому менеджменту и при подготовке нормативно-методической, договорной и другой документации.

Отдел управления финансами предприятия. Отдел специализируется на управлении собственными финансовыми ресурсами предприятия и привлекаемыми сторонними финансовыми ресурсами.

Отдел включает следующие группы:

1. Группа финансового проектирования. Ее основные функции и задачи:

- разработка нормативно-методических документов по управлению финансами предприятия;

- разработка финансовой стратегии и подготовка проектов управленческих решений по стратегическим финансовым ресурсам предприятия;

- разработка предложений и подготовка проектов решений по текущему и оперативному управлению финансами предприятия;

- мониторинг состояния, контроль исполнения и корректировка принятых управленческих решений по финансам предприятия;

2. Группа организации внешнего финансирования. Ее основные функции и задачи:

- разработка нормативно-методических документов по организации внешнего

финансирования;

- организация привлечения стратегического заемного капитала из финансового рынка;

- организация привлечения реальных инвестиций;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из финансового рынка;

- организация краткосрочного финансирования операционной деятельности предприятия;

- размещение свободного капитала предприятия на финансовом рынке.

3. Группа ценных бумаг и фондового рынка. Ее основные функции и задачи:

- разработка нормативно-методических документов по деятельности предприятия на фондовом рынке;

- организация привлечения стратегического заемного капитала из фондового рынка;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из фондового рынка;

- размещение на фондовом рынке свободного капитала предприятия (денежного и в форме ценных бумаг, например, векселей).

|

|

|

Плановый отдел. Отдел специализируется на финансово-экономическом управлении хозяйственной деятельностью предприятия. Отдел включает следующие группы:

1. Группа стратегического и текущего планирования. Ее основные функции и задачи:

- разработка нормативно-методических документов по стратегическому и текущему финансово-экономическому планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка финансовой стратегии деятельности предприятия;

- разработка финансовых разделов годового бизнес-плана деятельности предприятия, и определение годовых плановых финансово-экономических показателей;

- разработка финансовых разделов бизнес-планов проектов предприятия;

- корректировка финансовой стратегии, бизнес-планов и плановых финансово-экономических показателей.

2. Группа бюджетирования. Ее основные функции и задачи:

- разработка нормативно-методических документов по бюджетному планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка и корректировка сводного бюджета операционной деятельности предприятия;

3. Группа мониторинга и контроля. Ее основные функции и задачи:

- разработка нормативно-методических документов по мониторингу, учету, контролю и анализу выполнения финансово-экономических планов хозяйственной деятельности предприятия и функционированию системы финансово-экономической учетной и отчетной документации предприятия;

- мониторинг, учет, контроль и анализ выполнения:

• общекорпоративной финансовой стратегии;

• годовых плановых финансово-экономических показателей деятельности предприятия;

• сводного бюджета операционной деятельности предприятия;

- контроль и анализ выполнения:

• плановых финансово-экономических показателей деятельности подразделений предприятия;

• бюджетов операционной деятельности подразделений предприятия;

|

|

|

4. Группа кураторов подразделений предприятия. Ее основные функции и задачи:

- участие в разработке финансовых разделов годовых бизнес-планов деятельности подразделений и определении годовых плановых финансово-экономических показателей;

- доведение до подразделений предприятия плановой документации (плановых годовых финансово-экономических показателей и бюджетов операционной деятельности);

- мониторинг и учет выполнения плановых годовых финансово-экономических показателей и бюджетов операционной деятельности подразделений предприятия, подготовка отчетной документации для руководства предприятия;

- 5. Группа администраторов финансовой информационной системы. Ее основные функции и задачи:

- разработка и внедрение специализированного программного обеспечения по финансовому менеджменту (управлению финансами предприятия и финансово-экономическому управлению хозяйственной деятельностью предприятия);

- создание и организация функционирования на предприятии системы плановой, учетной и отчетной финансово-экономической документации;

- создание, организация внедрения и функционирования на предприятии автоматизированной финансовой информационной системы (и ее развития);

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 634; Нарушение авторских прав?; Мы поможем в написании вашей работы!