КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прогноз чистой приведенной стоимости проекта 2 страница

|

|

|

|

Показатель характеризует объем чистой прибыли, получаемой от 1 рубля совокупных активов.

Рентабельность реализации вычисляют по формуле:

где S – выручка от реализации (ожидаемый объем продаж).

Показатель характеризует долю чистой прибыли в объеме реализации.

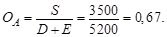

Оборачиваемость совокупных активов:

Показатель характеризует объем продаж, полученный с 1 рубля совокупных активов.

Сравнивая полученное значение с соответствующими данными табл. 14 делаем вывод: оборачиваемость капитала проекта существенно ниже, чем у действующих компаний. Другими словами каждый рубль капитала проекта в стационарном режиме генерирует относительно небольшую выручку от продаж – 0,67 рубля. Владельцам проекта и менеджерам надо разобраться, почему это происходит.

Обратите внимание на то, что доходность совокупных активов есть произведение их оборачиваемости на рентабельность реализации:

Д A = РР ґ О A = 21,7 ґ 0,67 = 14,6%.

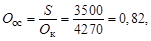

Оборачиваемость основных средств:

где О к – вложения в основной капитал (табл. 2).

Оборачиваемость основных средств ниже, чем у компаний, чьи показатели представлены в табл. 14.

Оборачиваемость запасов (средний срок хранения запасов) определяется по формуле:

где З – стоимость товарно-материальных запасов (см.п.1.3).

Средний срок инкассации дебиторской задолженности (период оборота дебиторской задолженности) рассчитывается по формуле:

где ДЗ –дебиторская задолженность.

В табл. 3 при прогнозировании бюджета продаж мы не выделяли в виде отдельного элемента дебиторскую задолженность. Поэтому этот коэффициент в настоящей курсовой работе можно не рассматривать. Однако если бы мы при прогнозировании бюджета продаж предположили, что только 80% продаж текущего года оплачивается покупателями в том же году, а 20% приобретенных товаров оплачиваются ими в следующем году, то дебиторская задолженность составила бы 0,2 ґ 3500 = 700 р., а период оборота дебиторской задолженности – 0,2 ґ 365 = 73 дня.

|

|

|

Коэффициенты ликвидности оценивают по формуле:

где ОA – оборотные активы; КО – краткосрочные обязательства компании.

В данной работе мы не рассматривали краткосрочных обязательств проекта (покупки в кредит и др.). Поэтому эта группа коэффициентов не может быть нами рассчитана. По той же причине мы не можем оценить коэффициент обеспечения выручки оборотным капиталом.

Коэффициент покрытия процентов определяется по формуле:

где ВОП – операционная прибыль до выплаты процентов и налогов (табл. 10).

Коэффициент учитывает возможности проекта обслуживать долги и показывает, сколько раз годовая валовая прибыль может покрыть годовые издержки долгового финансирования. Когда этот коэффициент меньше четырех, банки предпочитают не кредитовать таких заемщиков.

Коэффициент квоты собственника мы подробно изучили в п. 1.6:

D / E = 0,6.

Кратное прибыли рассчитывают по формуле:

Расчет этого показателя требует рыночной информации о курсе акций и данных о их количестве в обращении. Поэтому в настоящей работе этот важнейший коэффициент не рассматривается.

Расчет этого показателя требует рыночной информации о курсе акций и данных о их количестве в обращении. Поэтому в настоящей работе этот важнейший коэффициент не рассматривается.

Расчетные значения финансовых коэффициентов по сравниваемым вариантам проектов сводят в таблицу.

1.8. Анализ чувствительности проекта

На этапе обоснования проектов инвестиций следует оценить чувствительность проекта к проявлению рисков. Иногда этот анализ называют анализом «что, если?». Такой анализ отвечает на вопросы, что будет с проектом, если, например, увеличится инфляция или потребуется увеличить размер инвестиций.

В настоящей курсовой работе будем предполагать, что все виды риска для проекта можно учитывать ставкой дисконтирования.

|

|

|

Она отражает деловой (предпринимательский) риск проекта, который обусловлен операционной деятельности компании, когда она не использует заемные средства. Деловой риск отличается по отраслям и среди компаний внутри отрасли и определяется: а) неустойчивостью спроса на товары и услуги; б) изменчивостью цен на товары и услуги; в) изменчивостью цен на используемые ресурсы; г) способностью компании изменять цены на товары в соответствии с их изменениями на привлекаемые ресурсы; д) долей постоянных затрат в общих издержках компании.

Если поток денежных средств сопряжен с риском, то обычно дисконтируют его прогнозируемую величину по скорректированной на риск ставке дисконта i с, которая больше безрисковой ставки i б.

При обосновании проектов используют, как правило, одну скорректированную на риск ставку дисконта ко всем потокам денежных средств. При этом делают допущение, что кумулятивный риск увеличивается постоянным темпом по мере удаленности в будущее, а на весь период остается постоянным. По проектам, риск которых увеличивается явно неравномерно, выделяют этапы, внутри которых имеет смысл использовать одну ставку дисконтирования.

Анализ чувствительности в курсовой работе будем осуществлять для трех гипотез развития будущих событий:

- оптимистической: ставка дисконта уменьшается на 10% по сравнению со ставкой дисконта, установленной в варианте задания;

- умеренно-пессимистической: ставка дисконта увеличивается на 10% по сравнению с вариантом задания;

- пессимистической: ставка дисконта увеличится на 20% по сравнению с вариантом задания.

Если в варианте задания ставка дисконта установлена на уровне 10%, то для оптимистической гипотезы ее принимают на уровне 9%, для умеренно пессимистической – 11%, а для пессимистической – 12%.

Для каждой гипотезы рассчитывают значение NPV (без учета вариантов финансирования проекта) по интервалам прогноза в форме табл.15.

Таблица 15

| Прогнозируемая рыночная стоимость проекта | Интервалы прогноза | ||||||

| … | n | ||||||

| NPV без учета рисков (по табл.11) | |||||||

| NPV в оптимистической гипотезе (i = 9%) | |||||||

| NPV в умеренно пессимистической гипотезе (i = 11%) | |||||||

| NPV в пессимистической гипотезе (i = 12%). |

|

|

|

Данные табл. 15 позволяют сопоставлять динамику прогнозируемой рыночной стоимости проекта для принятых гипотез будущего развития событий.

2. Содержание и последовательность выполнения курсовой работы

Пояснительная записка по курсовой работе должна включать: титульный лист, содержание, бланк задания, четыре раздела, заключение и список используемой литературы.

В первом разделе «Прогнозирование чистой приведенной стоимости проекта» студент в соответствии с полученным заданием рассчитывает: а) по данным табл. 16 капитальный бюджет проекта; б) по данным табл. 17, 18 прогнозирует бюджет производства, бюджет прямых материальных затрат, бюджет прямых затрат на труд, бюджет производственных накладных расходов, бюджет сбытовых и бюджет административных расходов. На этом этапе в соответствии с вариантами задания формируются варианты проектов A и Б в виде комбинации капитального бюджета, бюджета продаж и операционного бюджета, указанных в задании.

Расчеты проводят для двух вариантов проекта A и Б, характеристики которых студент формирует в соответствии с вариантами, указанными в задании.

По каждому сформированному проекту инвестиций рассчитываются в форме таблиц перечисленные бюджеты и прогнозируется операционная прибыль в форме табл. 10, чистая приведенная стоимость проекта NPV по форме табл. 11. Рекомендуется рассчитывать и прогнозировать каждый вид бюджета для сравниваемых вариантов проекта, что позволяет в процессе расчетов оценивать отличительные особенности проектов по видам затрат.

Остаточная стоимость проекта за пределами периода прогноза рассчитывается вторым методом.

По каждому проекту рассчитывается IRR, IR и срок окупаемости T ОК, которые сводятся в таблицу для их сопоставления по вариантам проекта. Следует определить срок окупаемости с учетом дисконтирования (интервал NPV = 0). Раздел завершается выводами о сопоставлении операционных бюджетов и критериев эффективности по сравниваемым вариантам проекта.

|

|

|

Во втором разделе «Совмещение инвестиционных и финансовых решений» в соответствии с вариантом значений D/E, указанным в задании, по каждому варианту проекта определяют чистую приведенную стоимость решений по финансированию (NPV ф) и скорректированную чистую приведенную стоимость проекта (APV). Выводы по разделу должны отражать сравнение вариантов проекта по NPV ф и APV.

Третий раздел «Анализ характеристик инвестиционных проектов» включает анализ безубыточности проекта в форме табл. 12, прогнозирование финансовых коэффициентов по двум вариантам проекта и их сравнение.

Выводы по разделу должны отражать результаты сравнения проектов по показателям безубыточности и финансовым коэффициентам.

Четвертый раздел «Анализ чувствительности проекта» посвящен прогнозам NPV для условий оптимистической, умеренно-пессимистической и оптимистической гипотез будущего.

Прогнозы рыночной стоимости проекта сводят по форме (табл. 15).

Выводы по разделу должны раскрывать динамику стоимости проекта для принятых условий среды его окружения.

Заключение должно содержать основные выводы о проделанной курсовой работе.

3. Требования к оформлению пояснительной записки

Пояснительная записка должна содержать: титульный лист, на котором указаны (наименование учебного заведения, фамилия, инициалы студента, номер учебной группы, номер кафедры, руководящей курсовым проектированием, фамилия и инициалы преподавателя, наименование курсовой работы, подпись студента и дата); бланк задания, подписанный преподавателем, с датой выдачи задания по принятой форме; сквозную нумерацию; рубрикацию глав пояснительной записки; в начале каждой главы перечень рассмотренных в ней вопросов; в заключение каждой главы выводы, основанные на цифровых расчетах, перечень предложений (мероприятий, требований; общие выводы и предложения по курсовой работе в целом; все расчеты и выводы должны быть обоснованы в тексте принятыми допущениями или промежуточными расчетами; весь необходимый материал, по которому у проверяющего могут возникнуть вопросы.

Следует помнить, что пояснительная записка является документом, и поэтому при ее составлении не следует прибегать к общим фразам, выдержкам из литературы. Основное содержание записки должны представлять расчетные таблицы и пояснения к ним, допущения с их обоснованиями, промежуточные расчеты, перечень мероприятий. Пояснительную записку следует прошить.

4. Форма и варианта индивидуальных заданий

Задание по курсовой работе

«Обоснование проектов инвестиций»

Студент ___________________ Группа ______________

ФИО______________________________________________________

| Исходные данные | Проект A | Проект Б |

| Вариант капитального бюджета (по табл.16) | ||

| Вариант показателей бюджета продаж (по табл. 17) | ||

| Вариант показателей операционного бюджета (по табл. 18) | ||

| Ставка дисконтирования | ||

| Коэффициент квоты собственника (Д /E) | ||

| Издержки размещения ценных бумаг | ||

| Размер интервала планирования | 1 год |

Дата выдачи задания ________________

Подпись преподавателя ______________

Таблица 16

| Показатели | Варианты | ||||

| 1,6 | 2,7 | 3,8 | 4,9 | 5,10 | |

| Затраты на НИОКР | |||||

| Приобретение земли | |||||

| Подготовка и освоение участка | |||||

| Строительство | |||||

| Приобретение основного оборудования | |||||

| Приобретение вспомогательного оборудования | |||||

| Монтаж и пуско-наладочные работы | |||||

| Защита окружающей среды | |||||

| Накладные расходы | |||||

| Резерв | - | - | |||

| ИТОГО затрат в основной капитал | |||||

| Затраты в оборотный капитал: - процент от операционных затрат первого интервала, % |

Таблица 17

| Вариант | Показатели | ||||||||

| 5, 10 | Ожидаемый объем продаж, шт. | ||||||||

| Цена реализации, р/шт. | - | ||||||||

| 4, 9 | Ожидаемый объем продаж, шт. | - | |||||||

| Цена реализации, р/шт. | - | ||||||||

| 3, 8 | Ожидаемый объем продаж, шт. | - | |||||||

| Цена реализации, р/шт. | - | ||||||||

| 2, 7 | Ожидаемый объем продаж, шт. | - | |||||||

| Цена реализации, р/шт. | - | ||||||||

| 1, 6 | Ожидаемый объем продаж, шт. | - | |||||||

| Цена реализации, р/шт. | - |

Таблица 18

| Показатели | Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Процент запаса готовой продукции на конец периода от объема продаж в следующем году, % | |||||

| Расход материала на одно изделие, кг | 1,5 | ||||

| Цена единицы материала, р/кг | 1,5 | ||||

| Расход затрат основного труда на одно изделие, чел.-час | 1,5 | ||||

| Стоимость одного чел.-час., р. | 1,5 | ||||

| Ставка переменной составляющей накладных расходов, р/час | |||||

| Постоянная составляющая накладных расходов, р/год | |||||

| Амортизация, р/год | |||||

| Сбытовые расходы на одно изделие, р/год | 1,5 | ||||

| Постоянная составляющая сбытовых расходов, р/год | |||||

| Административные расходы на одно изделие | 2,5 | 2,5 | 1,5 | ||

| Постоянная составляющая административных затрат Налог на прибыль, % |

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 266; Нарушение авторских прав?; Мы поможем в написании вашей работы!