КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическая эффективность

|

|

|

|

Рассчитывается по той же формуле, но в числителе только денежные средства и быстро реализуемые ценные бумаги, а также краткосрочная дебиторская задолженность. Нормативное значение этого коэффициента от 0,7 до 0,9.

Текущие пассивы

Текущие активы

Пр

ОПр

В суммарную задолженность входят и долгосрочные, и краткосрочные кредиты.

Суммарная стоимость активов

2.2.Отношение заёмных средств к собственным средствам компании (DER – Dept to equity ratio) показывает соотношение заёмных и собственных средств компании. Вычисляется по предыдущей формуле, только в знаменателе – собственный капитал.

Эти два коэффициента показывают насколько компания полагается на заёмные средства.

Если они слишком высоки, финансирование проекта считается рискованным.

2.3.Индекс покрытия процентных платежей (TIE – times interest earned ratio) рассчитывается исходя из прибыли компании до выплаты процентов и налогов.

TIE = ––––––––––

ОПр – операционная прибыль до выплаты %-тов и налогов, Пр -- %-ты выплат и налоги.

Чем выше этот показатель, тем стабильнее положение фирмы. Здоровые компании имеют значения этого индекса от 5 до 20.

Платёжеспособность проекта это способность компании на протяжении всего периода осуществления проекта погашать свою краткосрочную задолженность.

Ликвидными называются средства, которые могут быть использованы для погашения долгов:

· наличные деньги в кассе;

· депозитные вклады, размещённые в банках;

· ценные бумаги;

· реализуемые элементы оборотных средств: сырьё, топливо.

3. Анализ ликвидности проекта заключается в сравнении средств по активу, сгруппированных по степени ликвидности (в порядке убывания), с обязательствами по пассиву, сгруппированными по срокам их погашения (в порядке возрастания сроков).

3.1. Коэффициент текущей ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, чтобы погасить краткосрочные обязательства в течение определённого периода.

Ктл = –––––––––––––––––––––

Этот коэффициент должен быть от 1 до 2. Нижняя граница гарантирует полное погашение долгов, превышение верхней границы говорит о нерациональной структуре капитала.

3.2. Коэффициент промежуточной ликвидности более жёсткий. В зарубежных источниках он называется «быстрым индексом» (Quick Ratio).

3.3. Коэффициент абсолютной ликвидности (способность мгновенно рассчитаться с краткосрочными долгами) вычисляется делением наличных денежных средств на текущие пассивы. Норматив > 0,2.

4. Показатели эффективности оборота поступлений характеризуют эффективность управления деятельностью фирмы. Наиболее важными являются:

· средний период инкассации,

· коэффициент оборачиваемости товарно-материальных запасов.

4.1. Первый (ACP – average collection period) вычисляется делением размеров дебиторской задолженности на среднесуточный объём продаж в кредит и измеряется в днях. Он показывает средний промежуток времени для получения оплаты проданных в кредит товаров.

4.2. Второй (RT – receivable turnover) – частное от деления стоимости реализованной продукции на дебиторскую задолженность.

Полезен для контроля дебиторской задолженности в случае уменьшения объёма продаж, чтобы не допустить затоваривания готовой продукцией.

Состояние проекта с бухгалтерской точки зрения оценивается с помощью описанных выше коэффициентов. Они показывают платёжеспособность компании, ликвидность её активов, прибыльность в каждом периоде реализации проекта.

Это надо при планировании расчётов с кредиторами и поставщиками, при управлении запасами и др.

Для оценки отдачи инвестиций надо учитывает разновременность денежных потоков.

Инвестиции производятся в один период времени, а доходы от них наступает значительно позже.

Ценность более поздних поступлений снижается, что не позволяет напрямую сравнивать денежные притоки и оттоки.

Поэтому необходимо провести экономическую оценку эффективности инвестиций с использованием метода дисконтирования.

Дисконтирование --- приведение будущих денежных потоков к настоящему моменту времени.

Этот метод применяется для оценки следующих составляющих инвестиционной и финансовой деятельности:

· уровень процентов за использование капитала,

· размер ежегодных платежей,

· количество временных периодов для окупаемости вложенных средств,

· стоимость будущих денежных потоков.

Расчёт стоимости будущего платежа, как если бы его произвели немедленно, производится по формуле:

Сд = –––––––,

(1 + Е) t

где Е – ставка дисконта в долях единицы, t – порядковый номер периода будущего платежа.

Реже используется метод компаундирования, наращивания, т. е. приведение текущих денежных потоков к их стоимости в будущем. Расчёт произодится так же, но знаменатель дроби становится числителем.

Размер ставки дисконта определяется с учётом следующих параметров:

· индекс инфляции,

· уровень риска по конкретному проекту,

· альтернативная стоимость проекта (выраженная в %%).

Ставка дисконта также должна включать значение прогнозированной инфляции. Многие считают, что надо увеличить её на величину страхования от непредвиденной инфляции. Таким образом, инфляция выступает в качестве одного из компонентов уровня риска проекта.

ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Главная цель инвесторов – выбрать такой проект, который обеспечил бы наибольший приток денежных средств по сравнению с вложенными.

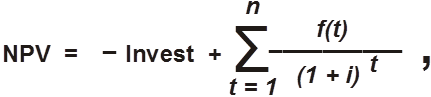

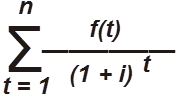

Разность между дисконтированной стоимостью будущего притока и стоимостью первоначальных капвложений называется чистой приведенной стоимостью (NPV – net present value).

Чистый дисконтированным доходом (ЧДД). Расчёт по формуле:

|

где Invest – сумма первоначальных инвестиций;

f(t) – денежные поступления в периоде t;

i – ставка дисконта (в долях единицы);

t – порядковый номер периода;

n – количество периодов расчёта по проекту.

|

Проект считается эффективным, если полученное значение NPV больше нуля. Из нескольких вариантов выбирается тот, который обеспечивает максимальную величину NPV.

Индекс прибыльности (PI – profitability index), разделив величину

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 334; Нарушение авторских прав?; Мы поможем в написании вашей работы!