КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Элементы налоговой системы. НДС и Акцизы

|

|

|

|

Элементы налоговой системы. Виды налогов, их классификация. Ставки налогов.

Налог - это обязательный, принудительный и безэквивалентный платёж в денежной форме, взимаемый государством с домохозяйств и фирм, с физических и юридических лиц. Доходная часть госбюджета формируется в основном из налогов. Налогообложение прошло длительный путь развития от жертвоприношений и десятины до НДС, впервые появившегося во Франции в 1954 г.

Налоги выполняют стимулирующую, регулирующую, распределительную и фискальную функции.

Налоговый механизм используется как инструмент воздействия государства на развитие производства, его отраслевую и территориальную структуру, состояние НТП, т. е. налоги выполняют стимулирующую и регулирующую функции.

Налоговые поступления позволяют государству решать государственные задачи: направлять финансовые средства на национальную оборону, социальную политику, образование и т. п. В этом случае реализуется распределительная функция налогов.

Налоговая система содержат следующие элементы:

· субъект налога (налогоплательщик) – физические или юридические лица;

· объект налогообложения – то, что облагается налогом (доход, товары и услуги, собственность, капитал);

· налоговая ставка – величина налоговых начислений на единицу объекта налога (денежная единица доходов, единица земельной площади и т. д.)

· налоговые льготы – полное или частичное освобождение от налогов в соответствии с действующим законодательством. Например, необлагаемый минимум (пороговая величина объекта, полностью освобожденная от налога) и инвестиционный налоговый кредит (отсрочка налогового платежа, предоставляемая в целях стимулирования инвестиционной активности и обновления основного капитала).

|

|

|

Виды налогов

По способу платежа различают прямые и косвенные налоги. Прямые налоги взимаются непосредственно с дохода, капитала и собст-венности физических и юридических лиц (прямая форма обложения). Косвенные налоги взимаются через надбавку к цене товара или услуги и являются налогами на потребителей. Например, это НДС, налог с продаж, акцизы, фискальные монопольные налоги, таможенные пошлины.

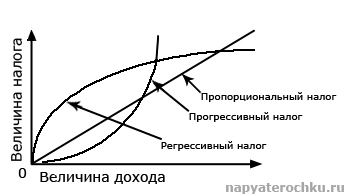

Динамика налоговых поступлений для пропорционального, прогрессивного и регрессивного налогов

Элементы налоговой системы и налоги по их использованию подразделяются на общие и специальные (целевые). Общие налоги поступают в бюджет государства для финансирования общегосударственных мероприятий. Специальные налоги имеют строго определённое назначение.

В зависимости от того, в распоряжение какого органа власти поступают налоги, различают федеральные налоги, налоги субъекта федерации и местные налоги.

Прогрессивные, пропорциональные и регрессивные налоги

Налоги могут быть прогрессивными, пропорциональными и регрессивными. Такое деление базируется на соотношении между налоговой ставкой и доходом (или другим объектом налогообложения):

· прогрессивный налог – налог, ставка которого возрастает по мере увеличения объекта налогообложения;

· регрессивный налог – налог, ставка которого понижается по мере увеличения объекта налогообложения;

· пропорциональный налог – налог, ставка которого остается неизменной, независимой от размера объекта налогообложения.

При прогрессивном налогообложении бремя налогов в большей степени ложится на богатых, при регрессивном и пропорциональном - тяжелее ударяет по бедным. Именно поэтому многие экономисты выступают против введённой в России единой ставки налога на доходы с физических лиц.

|

|

|

Совокупность взимаемых государством налогов, платежей, а также формы и методы их построения образуют все элементы налоговой системы. Как правило, она строится по формуле: ядро плюс специальные и целевые налоги. Ядро представляет собой несколько наиболее крупных налогов на те объекты, которые выражают конечные финансовые результаты производственно-хозяйственной деятельности. Оно обеспечивает основную массу денежных доходов государства. Специальные налоги учитывают наличие разнообразных второстепенных доходных объектов, они дополняют функциональные возможности ядра налоговой системы.

Начало отв. см. вопр. №26

НДС – налог на добавленную стоимость. Это косвенный налог, который должен быть перечислен в федеральный бюджет, то есть в бюджет государства. Налогоплательщики налога на добавленную стоимость сами ведут учёт собранного налога в порядке, установленном Налоговым Кодексом РФ. Косвенным он называется именно потому, что НДС целиком и полностью ложится на плечи и кошелёк простого потребителя.

На практике это выглядит следующим образом. При реализации продукции, товаров, работ и услуг каждый продавец, который является плательщиком НДС, увеличивает выставляемую покупателю сумму к оплате за свою продукцию, товар, работу или услугу на определённую законом процентную ставку. В России установлены 2 ставки НДС: 18% и 10%. Эта сумма указывается в выставляемой счёт-фактуре отдельной строкой. Продавец ведёт налоговый и бухгалтерский учёт оплаченных счетов-фактур, а также налога на добавленную стоимость, оплаченный покупателем. Покупатель продукции, товаров, работ и услуг в свою очередь ведёт налоговый и бухгалтерский учёт оплаченных им самим сумм налога на добавленную стоимость поставщикам. Этот налог для хозяйствующих субъектов возвращается из государственной казны в том объёме, в котором был ими уплачен в процессе предпринимательской деятельности.

Акциз — косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. В дореволюционной России акцизы вместе с винной монополией давали (в 1904 году) 47,5 %[ источник не указан 53 дня ] общей суммы поступлений в бюджет. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.

|

|

|

Налогоплательщиками акцизов в соответствии со статьей 179 НК РФ являются:

1. организации;

2. индивидуальные предприниматели;

3. лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 739; Нарушение авторских прав?; Мы поможем в написании вашей работы!