КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лицензирование: понятие, механизм действия, цели и способы применения

|

|

|

|

Технические барьеры во внешней торговле

Также относятся к нетарифным ограничениям в торговле, а точнее к скрытым формам НТО. Под ними понимают многообразные методы административного ограничения импорта, непосредственно не относящиеся к внешнеторговой политике. Тем не менее, эти методы, являющиеся нарушением принципов свободной торговли, интенсивно используются развитыми странами для ограничения импорта. В их числе:

Технические барьеры - требования о соблюдении национальных стандартов в области качества, оформления, упаковки и условий хранения и пр. для импортируемых товаров. Обычно они вводятся с целью защиты потребителей страны-импортера, но одновременно существенно затрудняют ведение дел экспортеров соответствующих товаров. Особенно высокие технические барьеры существуют для экспорта в страны-члены ЮС.

Технические барьеры торговли – ТБТ (TBT- engl). (нетарифные методы)– механизмы, связанные с установлением и применениям к товарам различных технических требований.

Источники возникновения теребований:

требования, установленные законодательством (прим: в РФ обязательное условие: автомобиль должен быть оснащен указателями поворота оранжевого цвета, авто, выпущенное для Американского рынка не подходит для рынка по оснащению)

сложилось исторически (прим: советские розетки отличаются от американских, европейских и т.д., формально не запрещено, но использовать такой товар затруднительно.; разные диапазоны вещания радио fmи УКВ – советский и только российский)

Главная цель: обеспечение безопасности продукции и ее совместимости. (Чаще примеры в продовольственной сфере - запрет на ввоз мяса свиней, которые кормили неправильно)

|

|

|

Эффективный механизм, так как каждая страна сама все устанавливает, часто используется по экономическим соображениям (сделать плохо иностранным конкурентам). Понятие «война стандартов» - ранее разные стандарты видеозаписывающих устройств – vhs от Panasonic, Sonyстала применятся в профессиональной телесъемке, Philipsушли с рынка; Appleи Microsoft)

Подраздел технических барьеров – Санитарные и фито-санитарные меры(SPSили СФС) - строгие правила, чтоб не допустить распространение зараженных продуктов. Прим: коровье бешенство, птичий и свиной грипп, хлор при производстве куриных окорочков.

Существует соглашение по ТБТ в ВТО, основанные на принципах, также закрепленных в зак-ве РФ

Обязательные требования д.б. использованы в конкретных целях (безопасность, защита здоровья, окр. среды, предотвращение обмана потребителя – прим: суррогаты вина, сливочного масла, восстановленное молоко должно продаваться под маркировкой «молочный напиток»; гмо) – гибкая и многообразная область.

Принцип международной гармонизации. Существуют международно признанные организации по стандартизации, прим: ИСО (Женева), которые разрабатывают принципы и документы. Предприятия должны по возможности(!) их использовать при выпуске своей продукции.

Регулирование д.б. прозрачным, информация доступной о том, какие требования будут применяться к продукции, чтоб дать возможность предприятиям приспособиться к правилам.

Отсутствие дискриминации товаров. (Если требования применяются к одним продуктам, то такие же требования должны применяться к другим товарам. Прим: безопасность авто)

В с.х секторе разрешено применение экстренных мер (прим: при обнаружении птичьего гриппа)

Нетарифные методы. Механизмы, направленные на противодействие недобросовестной конкуренции (искажению конкурентной среды). = Меры по защите рынка.

Позволяют бороться с наиболее опасными конкурентами.

|

|

|

5. Таможенный тариф: понятие, виды, структура*

Таможенный тариф – это нормативный документ, в котором содержится перечень групп товаров и ставки таможенных пошлин на эти товары, взимаемые при перемещении этих товаров через таможенную границу. Таможенный тариф является основополагающим звеном в системе способов таможенного регулирования, так как он является регулятором внешнеторговых связей государства с другими странами.

Таможенный тариф включает в себя следующие элементы: таможенную пошлину и ее ставки, таможенную стоимость товаров и таможенные льготы на различные виды товаров.

Таможенные тарифы – инструмент таможенной политики в области таможенного регулирования экономики страны, использующийся для реализации целей торговой политики и представляющий собой свод ставок таможенных пошлин облагаемых товаров, систематизированных в соответствии с товарной номенклатурой внешнеэкономической деятельности. В РФ Таможенный тариф представляет собой ТН ВЭД РФ и ставки таможенных пошлин к каждой товарной позиции. Разделяют импортный и экспортный таможенные тарифы.

Таможенный тариф — совокупность ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности.

Таможенный тариф Российской Федерации - свод ставок таможенных пошлин (таможенного тарифа), применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (далее - Товарная номенклатура).

Совокупность или свод ставок таможенных пошлин называется таможенным тарифом (фр. тариф - tarif - система ставок).

Содержанием таможенного тарифа является перечень товаров, облагаемых (и не облагаемых) таможенной пошлиной и совокупность ставок таможенных пошлин, соответствующих каждому виду товара.

Таможенный тариф

Таможенная пошлина- классический инструмент регулирования, исп-мый всеми странами. Неотъемлемое условие ввоза-вывоза.

Постепенно они сокращаются, устаревающий инструмент регя-я. Тк действуют избирательно, позволяют защитить предприятие, но прибавляют к стоимости товаров.

|

|

|

В рамках межд. Соглашений существуют обязательства для некоторых стран: не повышать пошлины выше определенного уровня.

В среднем 4-5%, в развивающихся + РФ – 12%. Используются активно при с/х продукции

Функции

Инструмент протекционизма

Источник пополнения бюджета

В РФ большое значение у экспортных пошлин(нефть, металлы)

Подходы Тарифные инструменты регулирования

Если используют для получения доходов - Импортные пошлины. Считается, что пошлина д.б. небольшой 5% от стоимости. Надо добиться положения, чтоб незначительно снизился объем ввоза

Оптимальная пошлина– поставщик настолько заинтересован в продаже, что снижает цену, чтоб потребитель не ощутил на себе дорожание товара

Экспортные пошлины. В промежутке цены товара внутри страны и на мировом рынке. Иногда товар выгоднее оставлять внутри страны, при его дефиците

Протекционистские способы

Эскалация таможенного тарифа. Пошлины при ввозе товара увеличивают по мере роста степени обработки продукта.

Прим: хлопок – 0%, ткань 5% одежда 15% импортная пошлина.

Направлено на стимулирование обрабатывающей промышленности.

Эффективный тариф. Протекционизм. Создание благоприятных условий для своих предприятий

Снижение пошлин на импортное сырье и компоненты, повышение пошлин на конечный продукт (тоже на импорт). На увеличение разрыва между ними. (!).Чтоб удешевить местную продукцию.

Прим: в РФ производится шоколад, какао нет. Надо снизить пошлины на импорт какао. Предприятие получает выгоду.

Прежде всего, тарифы делятся на простые и сложные.

Простой тариф предусматривает для каждого товара одну ставку таможенных пошлин, которая применяется вне зависимости от страны происхождения товара.

Сложный тариф предполагает определение по каждому товару двух и более ставок таможенных пошлин.

Автономный – таможенный тариф, который вводится, изменяется и отменяется государством в автономном режиме, т.е. без согласования с другими государствами или союзами других государств.

|

|

|

Конвенционный – таможенный тариф в рамках которого решение по использованию тарифных инструментов принимается (полностью или частично) на основе соглашений с другими странами или союзами других государств.

Интегрированный тариф – таможенный тариф, который кроме информации собственно тарифного характера содержит сведения о применении других инструментов государственного регулирования экспорта или импорта конкретные товары на национальную или единую таможенную территорию.

По виду внешнеторговых операций различают:

Импортный тариф – который применяется для регулирования объема и структуры ввоза иностранных товаров на коммерческих условиях. В России эти товары ввозятся на условиях режима выпуска для внутреннего потребления.

Экспортный тариф – который государство применяет для регулирования объема и структуры вывоза отечественных товаров в коммерческом режиме.

По количеству ставок различают:

Одноколонный – таможенный тариф, который государство для тарифного регулирования внешней торговли применяет только одну ставку пошлины для регулирования ввоза (вывоза) товаров.

Двухколонный (двойной тариф) – таможенный тариф, в рамках которого государство предусматривает использование 2-х различных ставок таможенных пошлин.

Многоколонный тариф - к многоколонным обычно относят тарифы, которые содержат более 2 ставок таможенных пошлин. Этот тариф может содержать ставки таможенных пошлин и другие инструменты тарифного регулирования, которые являются автономными, а другие – конвенционными или договорными.

Транзитный таможенный тариф – совокупность таможенных пошлин для обложения товара и транспортных средств, перемещаемых чрез таможенную территорию одной страны в процессе их движения.

По ставке:

Запретительный - 40-100%

Ограничительный - >25

Умеренный - 10-15%

Свободный - <10%

Открытый - 0%

Таможенные пошлины - это государственные денежные сборы, взимаемые через таможенные учреждения с товаров, ценностей и имущества, провозимого через границу страны.

Таможенные пошлины, которые выполняют функцию налога, могут быть импортными, экспортными и транзитными. Их ставки устанавливаются на национальном уровне.

Таможенный тариф - это систематизированные списки товаров, облагаемых таможенными пошлинами, с указанием величины их ставок.

Таможенные тарифы строятся на основе товарных классификаторов, которые группируют товары в зависимости от отрасли и степени обработки, причем каждому товару присваивается многозначный цифровой код в соответствии со стандартом международной торговой классификации ООН. Таможенный тариф имеет следующий вид: код товара, название товара, ставка таможенной пошлины.

Таможенные тарифы могут быть простые, одноколонные, и сложные, многоколонные. Одноколонный тариф - такой, при котором для однотипных товаров применяется одна ставка пошлины независимо от страны происхождения товара. Такой подход не позволяет государству регулировать товаропотоки из разных стран. Одноколонный таможенный тариф используется в наименее развитых странах. Многоколонный тариф - это тариф, при котором определены несколько ставок пошлин на каждую тарифную позицию в зависимости от страны происхождения товара. Чаще всего используется трехколонный тариф, предусматривающий максимальную, базовую и преференциальную (льготную или нулевую) ставки пошлины.

Таможенный тариф по своему содержанию носит экономический характер, предпочтение которому отдастся прежде всего в условиях рыночной экономики, предполагающей объективное установление соотношения внутренних и мировых цен. Различные ставки устанавливаются в зависимости от страны происхождения товара и от режима, предоставленного тому или иному государству.

Таможенный тариф в узком смысле представляет собой перечень товаров, облагаемых таможенными пошлинами, применяемыми данной страной к импортируемым товарам, который систематизирован в соответствии с товарной номенклатурой внешнеэкономической деятельности. Однако в экономической литературе понятие таможенного тарифа часто используется в широком смысле — и как особый инструмент внешнеторговой политики, и как конкретная ставка таможенной пошлины. В дальнейшем изложении понятия «таможенная пошлина» и «таможенный тариф» будут использоваться как синонимы.

Существуют два основных вида таможенных пошлин: специфические и адвалорные. Специфические таможенные пошлины определяются в виде фиксированной суммы с единицы измерения (веса, площади, объема и т.д.). Внутренняя цена импортного товара () после обложения специфическим тарифом будет равна:

Адвалорная таможенная пошита устанавливается в виде процента от таможенной стоимости товара. При применении адвалорного тарифа внутренняя цена импортного товара составит

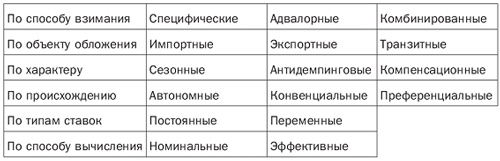

Таблица 8.2. Классификация таможенных пошлин

Таможенный тариф в узком смысле представляет собой перечень товаров, облагаемых таможенными пошлинами, применяемыми данной страной к импортируемым товарам, систематизированный в соответствии с товарной номенклатурой внешнеэкономической деятельности. Однако в экономической литературе понятие таможенного тарифа часто используется в широком смысле-и как особый инструмент внешнеторговой политики, и как конкретная ставка таможенной пошлины. В дальнейшем изложении понятия «таможенная пошлина» и «таможенный тариф» мы будем использовать как синонимы.

6. Понятие и виды таможенных пошлин (Адволорные, спецефические, комбинированные)*

Таможенная пошлина – платёж, взимаемый таможенными органами РФ при ввозе товара на таможенную территорию РФ или вывозе товара с этой территории и являющейся неотъемлемым условием такого ввоза или вывоза.

В мировой практике в зависимости от направленности перемещения товаров таможенные пошлины подразделяются на импортные (ввозные), экспортные (вывозные), транзитные.

Основную часть таможенных пошлин практически во всех странах мира, в том числе и в России, составляют импортные (ввозные) пошлины. Импортные пошлины устанавливаются на ввозимые в Россию товары и предназначены для решения следующих задач:

— защиты национальных производителей от неблагоприятного воздействия нежелательной иностранной конкуренции, а также обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику;

— оптимизации соотношения между экспортом и импортом с позиций требований платежного и торгового балансов страны;

— рационализации структуры ввозимых на территорию России товаров;

— создания условий для прогрессивных изменений в структуре производства и потребления товаров в Российской Федерации;

— пополнения доходной части федерального бюджета Российской Федерации.

Экспортные (вывозные) пошлины устанавливаются на товары, произведенные на территории России и вывозимые за ее пределы. При применении экспортных пошлин в основном преследуются следующие цели:

— ограничение вывоза за пределы страны товаров, необходимых для национальной экономики, для более полного насыщения отечественного рынка, защиты экономической безопасности страны;

— сдерживание вывоза сырьевых товаров и продуктов первичной обработки и стимулирование экспорта высокотехнологичных товаров, продуктов высокой степени обработки;

— пополнение доходной части бюджета страны.

В большинстве стран мира, особенно в экономически развитых странах, экспортные пошлины применяются значительно реже, нежели импортные. Со второй половины 1996 г. в России отменены экспортные пошлины.

Транзитные пошлины взимаются с товаров, провозимых через территорию страны в другие страны (транзитом). Они могут устанавливаться для:

— регулирования (сдерживания) потоков определенных групп товаров через территорию страны;

— пополнения государственной казны.

Следует отметить, что в настоящее время транзитные пошлины почти не используются в мире. В России они полностью отсутствуют.

Для расчета величины таможенных пошлин используются ставки, предусмотренные таможенным тарифом

Ставки таможенных пошлин устанавливаются Правительством Российской Федерации. Как правило, они дифференцированы в зависимости от кода товара по ТН ВЭД СНГ и страны происхождения товара.

Базовые (предельные) ставки таможенных пошлин применяются при ввозе товаров, происходящих из государств, которым Россия в торгово-политическом отношении предоставляет режим наибольшего благоприятствования.

Для товаров, которые происходят из стран, относящихся к развивающимся, действуют преференциальные ставки таможенных пошлин. В настоящее время они определены в размере 75% от величины базовых ставок.

К товарам, имеющим происхождение из наименее развитых стран, а также стран СНГ, применяются нулевые ставки таможенных пошлин (таможенными пошлинами не облагаются).

Если завозятся в Россию товары, имеющие происхождение из стран, которым Россия не предоставила режим наибольшего благоприятствования, либо не известна страна происхождения товара, то в этом случае применяются максимальные ставки таможенных пошлин (базовые ставки, увеличенные в два раза).

Перечень стран, относящихся к той или иной группе в зависимости от режима торговли с Россией, определяется государством.

В таможенной практике для расчета таможенных пошлин используются международные принципы и правила определения страны происхождения товаров.

Ставки таможенных пошлин не дифференцируются в зависимости от лиц, осуществляющих внешнеторговые операции, видов сделок и других факторов.

В зависимости от способа исчисления ставки таможенных пошлин подразделяются на следующие виды:

— адвалорные (от латинского ad valorem— от стоимости) — определяются в процентах от таможенной стоимости товаров;

— специфические — устанавливаются в виде конкретной (твердой) денежной суммы за единицу (веса, объема, штуки и др.) товара. Как правило, в российской практике специфические ставки устанавливаются в ЭКЮ;

- смешанные (комбинированные) — когда для расчета размера таможенной пошлины используются и адвалорные, и специфические ставки.

Законом предусмотрены также сезонные и особые пошлины. Для оперативного регулирования ввоза и вывоза товаров Правительством РФ могут устанавливаться сезонные пошлины. При этом ставки таможенных пошлин, предусмотренные таможенным тарифом, не применяются. Срок действия сезонных таможенных пошлин не может превышать шести месяцев в году. Применение

сезонных пошлин позволяет государству более эффективно регулировать импорт и экспорт таких товаров в определенное время года.

Законом РФ "О таможенном тарифе" определены категории товаров, которые освобождаются от взимания таможенных пошлин, а также льготы по уплате таможенных пошлин и порядок их предоставления.

Для защиты внутреннего рынка и отечественных производителей от импорта определенного товара используются особые виды пошлин, по которым предусмотрена особая процедура применения. В зависимости от цели применения особых пошлин они делятся на специальные пошлины; антидемпинговые пошлины; компенсационные пошлины.

Специальные пошлины применяются: в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях, наносящих или угрожающих нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров; как ответная мера на дискриминационные и иные действия, ущемляющие интересы РФ, со стороны других государств или их союзов.

Антидемпинговые пошлины применяются в случаях ввоза на таможенную территорию РФ товаров по цене более низкой, чем их нормальная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РФ.

Компенсационные пошлины применяются в случаях ввоза на таможенную территорию РФ товаров, при производстве или ввозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РФ.

Применение субсидий приводит к искусственному занижению затрат, а соответственно, и цен на экспортируемые товары (в том числе и в Россию). Размер компенсационных пошлин определяется величиной субсидии.

Следует отметить, что Россия фактически не использует на практике специальные, антидемпинговые и компенсационные пошлины для защиты внутреннего рынка и отечественного производителя от нежелательного для страны импорта товаров, хотя актуальность решения этой проблемы с позиций необходимости обеспечения экономической безопасности страны постоянно возрастает. Вышеуказанные виды пошлин могут применяться в любое время года, т.е. являются круглогодичными.

Валюта, в которой исчисляются таможенные пошлины,

должна соответствовать валюте, в которой заявлена таможенная стоимость облагаемого товара.

При исчислении таможенной пошлины, подлежащей уплате при таможенном оформлении товаров, применяются различные методы. Методы исчисления зависят от того, по каким видам ставок облагается товар таможенными пошлинами: по адвалорным, по специфическим или по комбинированным.

Если товар облагается по адвалорным ставкам, то основой для исчисления величины таможенной пошлины является таможенная стоимость товара. В этом случае величина таможенной пошлины определяется по следующей формуле:

| (I) |

ТПа = ТС - СТПа/100,

где ТПа — величина таможенной пошлины, исчисленная по адвалорной ставке;

ТС — таможенная стоимость товара;

СТИа — ставка таможенной пошлины адвалорная (в процентах к таможенной стоимости товара).

Если товар облагается по специфическим ставкам, то основой для исчисления таможенной пошлины является количество товара (вес, объем, штуки и т.д.). Исчисляется величина таможенной пошлины в этом случае по следующей формуле:

| (2) |

ТПс = КТ • СТПс • ОКэ/ОКвк,

где ТПс — величина таможенной пошлины, исчисленной по специфической ставке;

КТ — количество товара (в тоннах, литрах, кубометрах, штуках и т.д.);

СТПс — ставка таможенной пошлины специфическая (в ЭКЮ за единицу товара);

ОКэ — официальный курс ЭКЮ к рублю, установленный Центральным банком России на дату принятия таможенной декларации;

ОКвк — официальный курс валюты контракта к рублю, установленный Центральным банком России (курс валюты, в которой заявлена таможенная стоимость товара).

Исчисление величины таможенной пошлины по товарам, облагаемым таможенной пошлиной по смешанным (комбинированным) ставкам, осуществляется в три этапа. На первом этапе производится расчет величины таможенной пошлины по адвалорной ставке по формуле (1). На втором этапе величина таможенной пошлины исчисляется по специфической ставке по формуле (2). Следует отметить, что последовательность расчета величины таможенной пошлины на этих двух этапах может быть и обратная: вначале исчисляется по специфической ставке, а затем — по адвалорной. В данном случае последовательность расчета не имеет принципиального значения. На третьем этапе сопоставляются результаты исчисления таможенной пошлины, полученные на первых двух этапах. Сравниваются между собой величины ТПа и ТПс. Наибольшая из этих двух величин и принимается в качестве таможенной пошлины, подлежащей

уплате.

7. Демпинг и антидемпинговые меры во внешней торговле*

ДЕМПИНГ, или экспортная продажа по заведомо убыточным ценам, это известная торговая практика, осуждаемая во всем мире. Демпинг - продажа товаров на рынке по "несправедливо" низкой цене. Согласно шестой статье ГАТТ, подписанного в 1947 г., демпинг - это распространение товаров одной страны на рынке другой по цене ниже их нормальной стоимости. Сравнение экспортных и внутренних цен - основной критерий выявления демпинга.

Впервые законодательное воздействие на демпинг осуществила Канада в 1904 г. При этом демпингом признавался любой импорт по ценам ниже тех, которые установились на канадском рынке.

Основным международным нормативно-правовым актом, регулирующим осуществление антидемпинговых мер, является Приложение 1А.7. "Соглашение о применении статьи VI Генерального соглашения по тарифам и торговле 1994" (Agreement on Implementation of Aыыrticle VI of the General Agreement of Tariffs and Trade 1994) к Маракешскому Соглашению о создании ВТО, называемое также Антидемпинговым кодексом ВТО. Этот кодекс был разработан на основании нескольких предыдущих Соглашений о применении статьи VI ГАТТ, поскольку формулировка статьи позволяла использовать ее как средство противоправной борьбы с иностранными конкурентами.

Опасность демпинга вызвана его направленностью на завоевание рынка путём вытеснения с него конкурентов из числа местных производителей, за счёт низкой цены с последующей монополизацией рынка и установлением новой, значительно более высокой монопольной цены.

Такой вид демпинга получил название "хищный" (predatory dumping). Именно такой вид демпинга является объектом преследования. "Хищный" демпинг всегда является продолжительным или постоянным (persistent dumping), в отличие от временного или случайного (sporadic dumping), предпринимаемого, в основном, для избавления от излишков продукта на зарубежных рынках без снижения цен на внутреннем рынке.

Более изощрённым является демпинг, при котором первоначально осуществляется ввоз в третью страну (third country dumping) давальческого сырья по нзким ценам с последующей продажей полученной продукции в другие страны. Такой вид демпинга обозначается термином "окольный" (diversionary dumping) или "демпинг по технологической цепочке" (downstream dumping) и признаётся более опасным, чем "хищный", поскольку:

1 - другие страны вытесняются с сырьевого рынка третьей страны,

2 - полученная в результате такой операции продукция не может быть признана демпинговой в другой стране, поскольку, вероятнее всего, цена в стране экспорта (т.е. в стране производителе) не будет отличаться от экспортной цены в большую сторону.

Очевидно, что сама по себе поставка товаров по низким ценам не может считаться демпингом. В определённых случаях товары могут поставляться по низким ценам и даже бесплатно в порядке помощи развивающимся странам или странам, испытывающим экономические трудности, вызванные различными катаклизмами природного или социального характера.

Обязательным признаком демпингового импорта является причинение вреда национальной экономике и национальному товаропроизводителю.

Протекционизм, направленный против демпинга, выражается в антидемпинговых мерах, включающих в себя квотирование (количественное ограничение), лицензирование (административное ограничение) и антидемпинговую пошлину (тарифное ограничение). Антидемпинговые меры делят на предварительные и окончательные. Предварительные меры принимаются уполномоченным государственным органом (в Украине - Министерством экономики) на начальных этапах расследования. Цель предварительных мер заключается в "замораживании" существующей ситуации на рынке импорта до конца проведения расследования.

Демпинговая маржа – размер занижения цены при демпинге. (в примере 20 $)

2 способа:

Заставить демпингующую компанию продавать по правильной цене. (Демпингом занимается не страна, а фирма, так что меры принимаются к конкретной фирме)

Ввести доп. пошлину при ввозе, кот. будет нейтрализовать занижение цены.

Процесс применения антидемпинговых мер

1. Подается обоснованная жалоба компаниями, которые пострадали от демпинга, в гос.органы. должна быть подана предприятиями, представляющими существенную долю рынка (не менее25%)

2. Принятие решения о начале антидемпинговой процедуры опр.органом (в РФ Мин-во пром-ти и торговли)

3. Процедура расследования. Сбор данных, отсылается вопросник в компанию, Слушания.

4. Составляется доклад, отвечающий на 3 вопроса: 1)Был ли факт демпинга и с каким занижением? 2) Факт нанесения ущерба 3) Взаимосвязь 1 и 2 фактов.

5. Вынесение решения о применении мер.

Антидемпинговые меры сводятся к взиманию с экспортера компенсации за ущерб национальной промышленности и производителю, обычно в пользу последнего, часто в виде дополнительной пошлины. Для констатации демпинга используются два основных критерия: ценовой, или стоимостный, и экономический ущерб.

Ставка антидемпинговой пошлины устанавливается в каждом конкретном случае индивидуально. Такая пошлина назначается не автоматически: она взимается только после расследования на предмет подтверждения факта демпинга и, что важно, — выявления экономического ущерба предпринимателю импортирующей страны.

Временные антидемпинговые пошлины являются своего рода предупреждением о возможности принятия более суровых мер в отношении экспортера. Постоянные выглядят наиболее серьезной мерой, применение которой приводит к значительным потерям экспортера, а возможно, и к его полному уходу с рынка.

Наряду с перечисленными антидемпинговыми мерами используется и такая, когда экспортер принимает на себя обязательство по соблюдению минимального уровня цен («нормальной стоимости») или по ограничению количества поставляемого товара.

Крайней формой государственного ограничения внешней торговли являются экономические санкции. К их числу относится торговое эмбарго - введение государством запрета на ввоз в какую- либо страну или вывоз из нее товаров, причем, как правило, по политическим мотивам. Но экономические санкции по отношению к какой-либо стране могут носить и коллективный характер, например когда они вводятся по решению ООН.

8. Прямой и косвенный метод выхода на внешний рынок. Особенности и принципы применения*

Прямой метод – без посредников. Используется в случаях, если:

1) если в стране, где реализуется товар, есть филиал – представитель компании;

2) уникальный товар или оборудование;

3) продукция продается по заказам для особых покупателей;

4) в силу характера сделки – гос закупки;

5) внутрифирменная торговля – торговля в разных странах одной компанией.

Косвенный метод – при помощи посредников. Используется в случаях, если:

1) торговля сырьевыми товарами – даже если на основе одноразовых сделок;

2) торговля готовой продукцией;

3) продажа товара на новом рынке;

4) особенности законодательства страны;

5) кредиты.

Плюсы посредников:

1) хорошее знание рынка;

2) наличие инфраструктуры;

3) кредит;

4) манипулирование ресурсами;

5) возможность осуществить сделку без лишней огласки;

6) хорошие коммерческие связи.

9. Принцип режима наибольшего благоприятствования*

От национального режима следует отличать режим наибольшего благоприятствования. На основании предоставления этого режима иностранные лица пользуются максимумом тех прав, которые предоставлены лицам другого государства, что и объясняет само выражение «наибольшее благоприятствование». В обычном (неюридическом) языке, применяя этот термин, имеют в виду создание для кого-то самых лучших, благоприятных условий. В действительности это не так, режим наибольшего благоприятствования отличается от национального режима тем, что в силу режима наибольшего благоприятствования в равное положение ставятся иностранные организации и иностранные граждане между собой, а в силу национального режима они ставятся в равное положение с отечественными лицами. Точно так же не должно вводить в заблуждение применение в законодательстве об иностранных инвестициях и в соглашениях о защите иностранных инвестиций указаний на то, что им должен предоставляться не менее благоприятный режим, чем правовой режим, предоставляемый отечественным инвесторам, поскольку в данных случаях имеется в виду предоставление национального режима. В отличие от национального режима принцип наибольшего благоприятствования может быть предусмотрен только в международном договоре.

В силу данного принципа иностранцы пользуются максимумом тех прав, которые предоставлены лицам другого государства. Этим объясняется само выражение «наибольшее благоприятствование». Указанный принцип состоит в том, что иностранным юридическим и физическим лицам в торговле, мореплавании или в иных областях предоставляется такой же режим, какой предоставляется или будет предоставляться в будущем юридическим и физическим лицам третьей страны. Тот режим в области торговли, мореплавания, правового положения иностранных организаций, применяемый к одному иностранному государству, с которым заключен торговый договор, будет применяться и к любому другому государству, с которым также заключен торговый договор на основе принципа наибольшего благоприятствования. Таким образом, в силу этого принципа создаются равные условия для всех иностранных государств и их организаций и фирм в отношении тех вопросов торговли, которые предусмотрены торговым договором. Принцип наибольшего благоприятствования всегда устанавливается в договорном порядке.

В Федеральном законе "О лицензировании" применяются следующие основные понятия:

лицензия - специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом юридическому лицу или индивидуальному предпринимателю;

лицензируемый вид деятельности - вид деятельности, на осуществление которого на территории Российской Федерации требуется получение лицензии в соответствии с настоящим Федеральным законом;

лицензирование - мероприятия, связанные с предоставлением лицензий, переоформлением документов, подтверждающих наличие лицензий, приостановлением действия лицензий в случае административного приостановления деятельности лицензиатов за нарушение лицензионных требований и условий, возобновлением или прекращением действия лицензий, аннулированием лицензий, контролем лицензирующих органов за соблюдением лицензиатами при осуществлении лицензируемых видов деятельности соответствующих лицензионных требований и условий, ведением реестров лицензий, а также с предоставлением в установленном порядке заинтересованным лицам сведений из реестров лицензий и иной информации о лицензировании;

лицензионные требования и условия - совокупность установленных положениями о лицензировании конкретных видов деятельности требований и условий, выполнение которых лицензиатом обязательно при осуществлении лицензируемого вида деятельности;

лицензирующие органы - федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, осуществляющие лицензирование в соответствии с настоящим Федеральным законом;

лицензиат - юридическое лицо или индивидуальный предприниматель, имеющие лицензию на осуществление конкретного вида деятельности;

соискатель лицензии - юридическое лицо или индивидуальный предприниматель, обратившиеся в лицензирующий орган с заявлением о предоставлении лицензии на осуществление конкретного вида деятельности;

реестр лицензий - совокупность данных о предоставлении лицензий, переоформлении документов, подтверждающих наличие лицензий, приостановлении и возобновлении действия лицензий и об аннулировании лицензий.

Статья 2. Цели, задачи лицензирования отдельных видов деятельности и критерии определения лицензируемых видов деятельности

1. Лицензирование отдельных видов деятельности осуществляется в целях предотвращения ущерба правам, законным интересам, жизни или здоровью граждан, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, обороне и безопасности государства, возможность нанесения которого связана с осуществлением юридическими лицами и индивидуальными предпринимателями отдельных видов деятельности. Осуществление лицензирования отдельных видов деятельности в иных целях не допускается.

2. Задачами лицензирования отдельных видов деятельности являются предупреждение, выявление и пресечение нарушений юридическим лицом, его руководителем и иными должностными лицами, индивидуальным предпринимателем, его уполномоченными представителями (далее - юридическое лицо, индивидуальный предприниматель) требований, которые установлены настоящим Федеральным законом, другими федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации. Соответствие соискателя лицензии этим требованиям является необходимым условием для предоставления лицензии, их соблюдение лицензиатом обязательно при осуществлении лицензируемого вида деятельности.

3. К лицензируемым видам деятельности относятся виды деятельности, осуществление которых может повлечь за собой нанесение указанного в части 1 настоящей статьи ущерба и регулирование которых не может осуществляться иными методами, кроме как лицензированием.

Статья 4. Основные принципы осуществления лицензирования

Основными принципами осуществления лицензирования являются:

1) обеспечение единства экономического пространства на территории Российской Федерации;

2) установление лицензируемых видов деятельности федеральным законом;

3) установление федеральными законами единого порядка лицензирования отдельных видов деятельности на территории Российской Федерации;

4) установление исчерпывающих перечней лицензионных требований в отношении лицензируемых видов деятельности положениями о лицензировании конкретных видов деятельности;

5) открытость и доступность информации о лицензировании, за исключением информации, распространение которой запрещено или ограничено в соответствии с законодательством Российской Федерации;

6) недопустимость взимания с соискателей лицензий и лицензиатов платы за осуществление лицензирования, за исключением уплаты государственной пошлины в размерах и в порядке, которые установлены законодательством Российской Федерации о налогах и сборах;

7) соблюдение законности при осуществлении лицензирования.

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 905; Нарушение авторских прав?; Мы поможем в написании вашей работы!